华阳集团三季度业绩符合预期,研发费用高增长平安证券2023-10-29.pdf

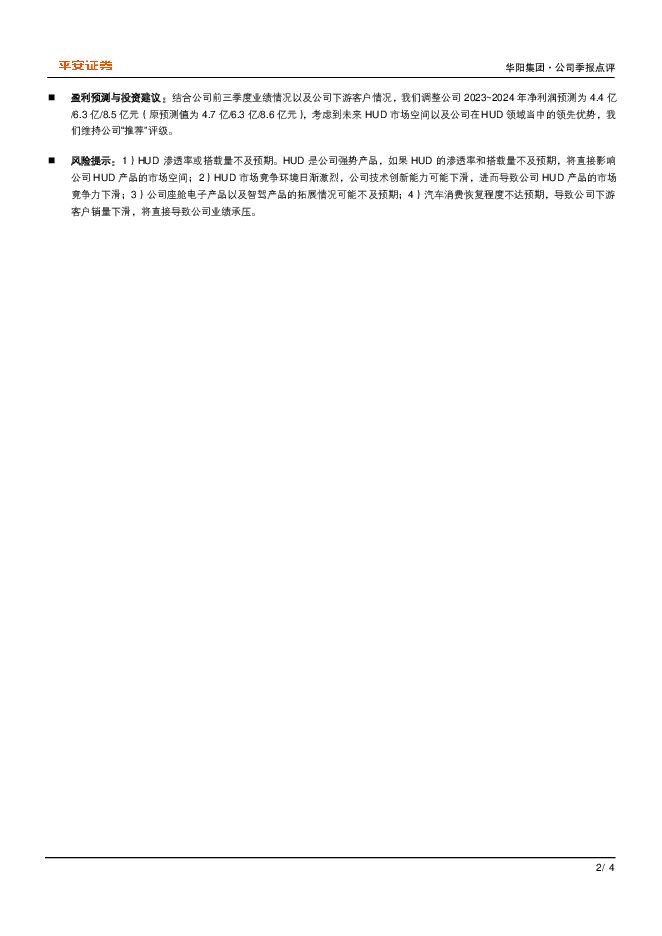

摘要:华阳集团(002906)事项:公司发布2023年三季度业绩报告,2023年前三季度公司实现营业收入48.0亿元(同比+19.7%),前三季度公司实现归母净利润3.0亿元(同比+11.4%),实现扣非归母净利润2.8亿元(同比+13.1%)。平安观点:三季度业绩符合预期,新产品扩展顺利。单三季度看,公司三季度实现营业收入19.3亿元,同环比分别增长26.7%/24.3%,三季度实现归母净利润1.2亿元,同环比分别增长11.0%/11.1%,实现扣非归母净利润1.1亿元,同比增长12.7%。在新业务扩展方面,根据公司披露信息,公司电子外后视镜项目已完成两个平台的研发,涵盖乘用车和商用车,并已获得定点项目以及多个预研项目。座舱域控已承接十多个项目,客户涵盖长城、长安、奇瑞、北汽、宇通、中国重汽等。光场屏产品与华为展开合作,目前正处于研发中。数字声学产品已承接长城、长安、阿维塔、吉利等多个定点项目。毛利率维持稳定,研发费用增幅较高。公司前三季度总体毛利率达到22.1%,与22年同期基本维持稳定,单季度来看,公司23年前三个季度的单季度毛利率也基本维持在22%左右。费用方面,公司前三季度销售费用、管理费用分别达到1.8亿/1.3亿元,同比增长9.1%/3.5%,销售费用和管理费用增速低于营收增速,体现公司良好的费用管控水平和规模化效应的提升。研发费用方面,公司23年前三季度研发费用达到4.4亿元,同比增长28.2%,研发费用增速高于前三季度营收增速8.5个百分点,单三季度研发费用达到1.6亿元,同环比增长20.5%/8.7%,研发费用高增长预计主要是由于公司加大对汽车电子相关产品技术的投入有关。爆款车型推动公司出货量提升,HUD龙头优势依旧显著。公司汽车电子产品配套AITO问界M7、长安启源A07、长城坦克PHEV等新车型,随着新车型放量,公司四季度汽车电子产品有望继续增长。公司在HUD领域具备规模优势,技术路线丰富多样,我们预计到2025年国内HUD出货量有望达到800万套,市场规模达到100亿元,相比2022年市场规模增长约3.5倍,公司作为国产HUD龙头有望充分受益。盈利预测与投资建议:结合公司前三季度业绩情况以及公司下游客户情况,我们调整公司2023~2024年净利润预测为4.4亿/6.3亿/8.5亿元(原预测值为4.7亿/6.3亿/8.6亿元),考虑到未来HUD市场空间以及公司在HUD领域当中的领先优势,我们维持公司“推荐”评级。风险提示:1)HUD渗透率或搭载量不及预期。HUD是公司强势产品,如果HUD的渗透率和搭载量不及预期,将直接影响公司HUD产品的市场空间;2)HUD市场竞争环境日渐激烈,公司技术创新能力可能下滑,进而导致公司HUD产品的市场竞争力下滑;3)公司座舱电子产品以及智驾产品的拓展情况可能不及预期;4)汽车消费恢复程度不达预期,导致公司下游客户销量下滑,将直接导致公司业绩承压。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备及新能源行业周报:氢能纳入能源法草案,管桩龙头与海外客户签订锁产协议 平安证券 2024-05-06(20页) 附下载

附下载")

本周(2024.4.29-4.30)新能源细分板块行情回顾。本周风电指数(866044.WI)上涨3...

2.48 MB共20页中文简体

8小时前220积分

-

地产行业周报:政治局定调消化存量与优化增量,自然资源部与北京出台支持政策 平安证券 2024-05-06(19页) 附下载

周度观点: 本周政治局会议首提消化存量与优化增量, 结合当下行业较高的库存现状, 政策定调更加务实,...

1.69 MB共19页中文简体

8小时前220积分

-

房地产行业点评:高库存城市控制供地,优化增量快速落地 平安证券 2024-05-06(3页) 附下载

附下载")

事项:1)4月29日,自然资源部办公厅发布《关于做好2024年住宅用地供应有关工作的通知》,提出一、...

524.71 KB共3页中文简体

8小时前220积分

-

上市银行2024年1季报综述:息差显韧性,关注中期分红进程 平安证券 2024-05-06(20页) 附下载

平安观点:42家上市银行2024年1季报披露完毕,24年1季度上市银行实现净利润同比下降0.6%,增...

2.76 MB共20页中文简体

8小时前220积分

-

医药:关节接续采购2号文件点评:延续温和续约趋势,产品价格有望拉平符合市场预期 平安证券 2024-05-06(3页) 附下载

事项:4月30日,国家组织高值医用耗材联合采购办发布《人工关节集中带量采购协议期满接续采购公告(第2...

510.67 KB共3页中文简体

8小时前220积分

-

金融行业周报:私募基金新规正式落地,“1+N”政策体系持续完善 平安证券 2024-05-06(17页) 附下载

附下载")

核心观点私募基金新规正式落地,“1+N”政策体系持续完善1、私募基金新规正式落地,优化基金存续规模管...

1.56 MB共17页中文简体

8小时前220积分

-

计算机行业:中共中央政治局会议强调新质生产力发展,为科技产业发展注入新动能 平安证券 2024-05-06(10页) 附下载

行业要闻及简评: 1) 中共中央政治局会议强调新质生产力发展, 为科技产业发展注入新动能。 4月30...

622.66 KB共10页中文简体

8小时前220积分

-

地产基金系列报告之二:国内AMC纾困地产“新路径” 平安证券 2024-05-06(26页) 附下载

投资要点地产供给侧出清带来不良资产处置机遇,AMC为行业主要参与者:本轮地产供给侧调整下不乏多家大型...

1.35 MB共26页中文简体

8小时前020积分

-

隆基绿能 持续稳健经营,全力推进BC路线技术创新和产业化 平安证券 2024-05-06(4页) 附下载

隆基绿能(601012)事项:公司发布2023年年报和2024年一季报,2023年实现营收1294....

928.94 KB共4页中文简体

8小时前218积分

-

格科微 中高端CIS新品开始量产出货,24Q1收入及业绩实现高增 平安证券 2024-05-06(4页) 附下载

格科微(688728)事项:公司公布2023年年报及2024年1季报。2023年,公司实现营业收入4...

760.02 KB共4页中文简体

8小时前218积分

-

通威股份 强化硅料和TOPCon产能布局,巩固龙头地位 平安证券 2024-05-06(4页) 附下载

通威股份(600438)事项:公司发布2023年年报和2024年一季报,2023年实现营收1391....

827.87 KB共4页中文简体

8小时前218积分

-

天顺风能 战略转型成效显著,海工和零碳业务有望持续成长 平安证券 2024-05-06(4页) 附下载

天顺风能(002531)事项:公司发布2023年年报和2024年一季报,2023年实现营收77.27...

801.55 KB共4页中文简体

8小时前218积分

-

2024年4月PMI数据解读:企业预期待提升 平安证券 2024-05-06(5页) 附下载

附下载")

平安观点:国家统计局发布数据显示,2024年4月中国综合PMI产出指数较上月下降1个点至51.7。我...

1.69 MB共5页中文简体

8小时前215积分

-

美联储2024年5月会议解读:放缓缩表,降息尚远 平安证券 2024-05-06(6页) 附下载

事项:美国时间2024年5月1日,美联储FOMC会议维持利率不变,并宣布将于6月放缓缩表。会议声明和...

1014 KB共6页中文简体

8小时前215积分

-

宏观动态跟踪报告:五一假期海外市场的五大动向 平安证券 2024-05-06(9页) 附下载

附下载")

一、美联储5月会议偏鸽。美联储5月会议宣布放缓缩表,鲍威尔讲话称不太可能再加息,市场感受偏鸽派。我们...

1.17 MB共9页中文简体

8小时前215积分

-

2024年4月中央政治局会议解读:地产新部署 平安证券 2024-05-06(6页) 附下载

平安观点1.中央对当前经济形势的判断。基本特征和趋势:“开局良好、回升向好”,“增长较快、结构优化、...

839.75 KB共6页中文简体

8小时前215积分

-

策略周报:五一假期有哪些新变化? 平安证券 2024-05-06(12页) 附下载

核心观点|五一假期有哪些新变化?上周A股成交回暖,五一假期期间港股领涨。4月29-30日,A股日均成...

1.32 MB共12页中文简体

8小时前210积分

-

美联储5月FOMC点评:政策保持耐心,美股短期回调或未结束 平安证券 2024-05-06(5页) 附下载

附下载")

事项:北京时间2024年5月2日凌晨,美联储5月议息会议以12:0的投票结果决定不调整联邦基金利率的...

981.85 KB共5页中文简体

8小时前210积分

-

平安观日本系列(三):日元“过山车”,日本当局多次汇率干预影响几何 平安证券 2024-05-06(11页) 附下载

导言:五一假期前后,日本当局或进行了两次外汇干预(分别在4月29日、5月2日)。外汇干预前后,日元呈...

1.87 MB共11页中文简体

8小时前210积分

-

海外策略周报:五一期间海外市场发生了什么? 平安证券 2024-05-06(14页) 附下载

核心观点|港股配置窗口期已至,建议关注红利+出海+互联网三条主线大类资产:鲍威尔表态中性偏鸽,叠加4...

2.12 MB共14页中文简体

8小时前210积分