和而泰控制器业务持续向好,库存消化速度加快平安证券2023-10-30.pdf

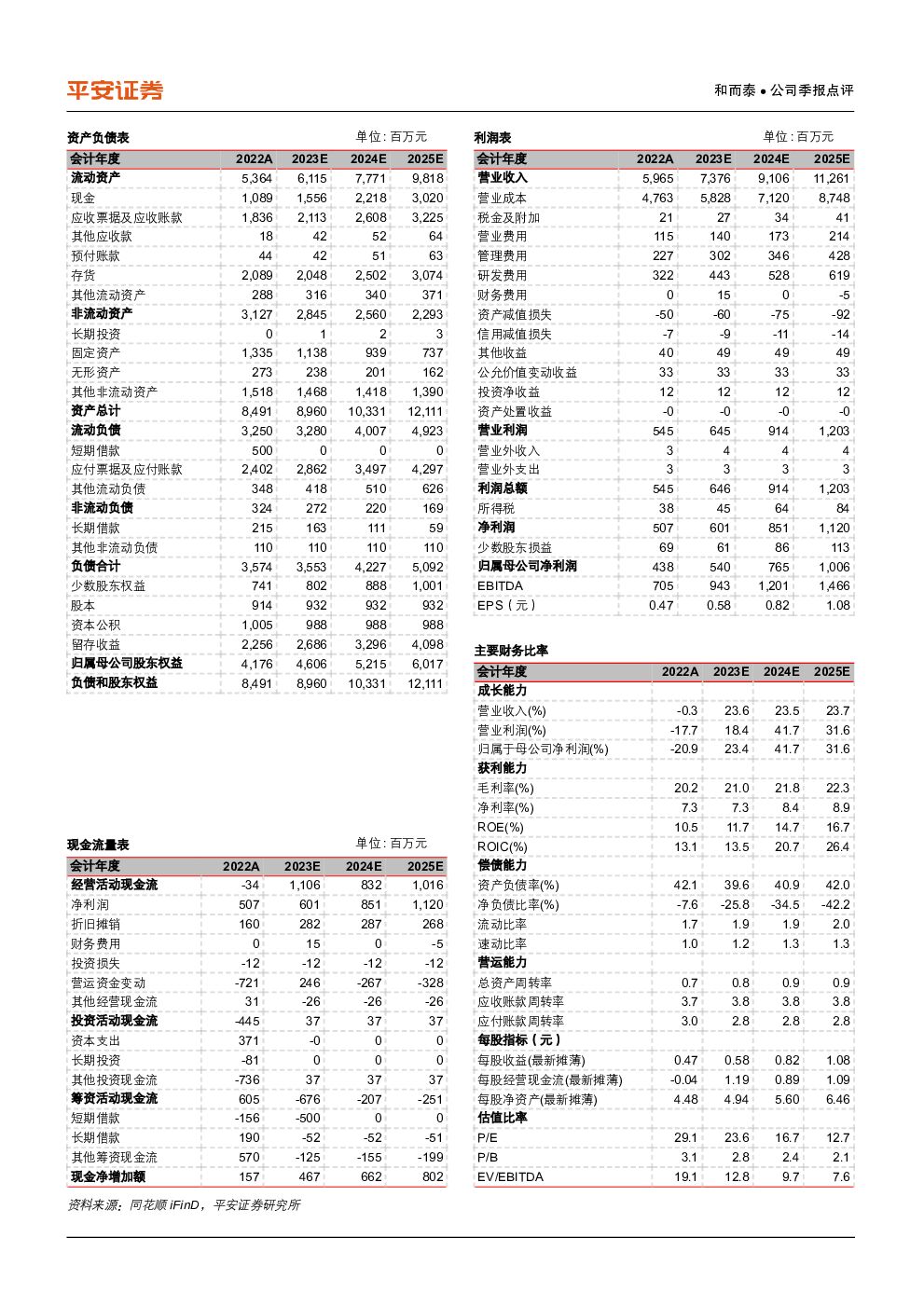

摘要:和而泰(002402)事项:公司发布2023年三季度报告,2023年前三季度公司实现营收54.87亿元(同比+24.13%),实现归母净利润3.34亿元(同比+0.82%),实现扣非归母净利润3.11亿元(同比+2.82%)。平安观点:营业收入稳定增长,控制器业务盈利能力逐步提升。2023年前三季度公司实现营收54.87亿元(同比+24.13%),实现归母净利润3.34亿元(同比+0.82%),其中,控制器业务实现营收53.16亿元(同比+23.8%),实现归母净利润3.1亿元(同比+2.91%),主要因为公司客户订单交付增加及新客户、新项目订单增加。23Q3单季度来看,公司实现营收18.89亿元(同比+22.85%),实现归母净利润1.41亿元(同比+8.23%),其中,控制器业务单季度营收达18.83亿元(同比+23.43%),归母净利润达1.46亿元(同比+14.61%),控制器板块盈利能力逐步提升。基本盘业务持续优化,新业务增长动力充足。2023年前三季度,公司积极开拓国内外客户并持续扩充产品矩阵,新客户和新项目订单获取情况持续向好,得益于公司深厚客户基础和高质量产品优势,公司家电、电动工具控制器两块基本盘业务均实现收入增长,其中,23Q1-Q3公司家电控制器业务实现营收34.62亿元(同比+23.87%)。而汽车电子、智能化产品、数智能源等新业务增长动力充足,其中,汽车电子控制器业务在2023年前三季度实现营收3.49亿元(同比+75.39%)。库存去化顺利,现金流改善明显。截至2023年9月底,公司存货账面价值相较年初减少1.87亿元,公司整体库存水位实现持续下降。另外,由于客户销售订单增加,对应销售回款增加,公司经营活动净现金流改善明显,2023年前三季度现金流量净额同比+38.46%,其中,23Q3单季度公司控制器业务经营活动现金流量净额环比+374.27%。投资建议:我们维持公司此前盈利预测,预计2023-2025年公司EPS分别为0.58元、0.82元、1.08元,对应10月28日收盘价的PE分别为23.6X、16.7X、12.7X。作为国内智能控制器龙头企业,公司不断加大国内外客户开拓力度,并不断丰富产品品类,当前公司控制器业务持续向好,预计公司盈利能力将进一步提升,维持公司推荐评级。风险提示:(1)上游原材料供应紧张对公司业绩产生不利影响。若上游原材料供应紧张情况未得到缓解,将持续加大公司成本端压力;(2)汽车电子业务发展不及预期。若公司汽车电子业务产品研发及交付不及预期,将影响公司经营业绩;(3)下游消费需求不及预期。当前全球经济下行,下游消费需求相对疲软,可能会对公司经营业绩产生一定影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备及新能源行业周报:氢能纳入能源法草案,管桩龙头与海外客户签订锁产协议 平安证券 2024-05-06(20页) 附下载

附下载")

本周(2024.4.29-4.30)新能源细分板块行情回顾。本周风电指数(866044.WI)上涨3...

2.48 MB共20页中文简体

6小时前220积分

-

地产行业周报:政治局定调消化存量与优化增量,自然资源部与北京出台支持政策 平安证券 2024-05-06(19页) 附下载

周度观点: 本周政治局会议首提消化存量与优化增量, 结合当下行业较高的库存现状, 政策定调更加务实,...

1.69 MB共19页中文简体

6小时前220积分

-

房地产行业点评:高库存城市控制供地,优化增量快速落地 平安证券 2024-05-06(3页) 附下载

附下载")

事项:1)4月29日,自然资源部办公厅发布《关于做好2024年住宅用地供应有关工作的通知》,提出一、...

524.71 KB共3页中文简体

6小时前220积分

-

上市银行2024年1季报综述:息差显韧性,关注中期分红进程 平安证券 2024-05-06(20页) 附下载

平安观点:42家上市银行2024年1季报披露完毕,24年1季度上市银行实现净利润同比下降0.6%,增...

2.76 MB共20页中文简体

6小时前220积分

-

医药:关节接续采购2号文件点评:延续温和续约趋势,产品价格有望拉平符合市场预期 平安证券 2024-05-06(3页) 附下载

事项:4月30日,国家组织高值医用耗材联合采购办发布《人工关节集中带量采购协议期满接续采购公告(第2...

510.67 KB共3页中文简体

6小时前220积分

-

金融行业周报:私募基金新规正式落地,“1+N”政策体系持续完善 平安证券 2024-05-06(17页) 附下载

附下载")

核心观点私募基金新规正式落地,“1+N”政策体系持续完善1、私募基金新规正式落地,优化基金存续规模管...

1.56 MB共17页中文简体

6小时前220积分

-

计算机行业:中共中央政治局会议强调新质生产力发展,为科技产业发展注入新动能 平安证券 2024-05-06(10页) 附下载

行业要闻及简评: 1) 中共中央政治局会议强调新质生产力发展, 为科技产业发展注入新动能。 4月30...

622.66 KB共10页中文简体

6小时前220积分

-

地产基金系列报告之二:国内AMC纾困地产“新路径” 平安证券 2024-05-06(26页) 附下载

投资要点地产供给侧出清带来不良资产处置机遇,AMC为行业主要参与者:本轮地产供给侧调整下不乏多家大型...

1.35 MB共26页中文简体

6小时前020积分

-

隆基绿能 持续稳健经营,全力推进BC路线技术创新和产业化 平安证券 2024-05-06(4页) 附下载

隆基绿能(601012)事项:公司发布2023年年报和2024年一季报,2023年实现营收1294....

928.94 KB共4页中文简体

6小时前218积分

-

格科微 中高端CIS新品开始量产出货,24Q1收入及业绩实现高增 平安证券 2024-05-06(4页) 附下载

格科微(688728)事项:公司公布2023年年报及2024年1季报。2023年,公司实现营业收入4...

760.02 KB共4页中文简体

6小时前218积分

-

通威股份 强化硅料和TOPCon产能布局,巩固龙头地位 平安证券 2024-05-06(4页) 附下载

通威股份(600438)事项:公司发布2023年年报和2024年一季报,2023年实现营收1391....

827.87 KB共4页中文简体

6小时前218积分

-

天顺风能 战略转型成效显著,海工和零碳业务有望持续成长 平安证券 2024-05-06(4页) 附下载

天顺风能(002531)事项:公司发布2023年年报和2024年一季报,2023年实现营收77.27...

801.55 KB共4页中文简体

6小时前218积分

-

2024年4月PMI数据解读:企业预期待提升 平安证券 2024-05-06(5页) 附下载

附下载")

平安观点:国家统计局发布数据显示,2024年4月中国综合PMI产出指数较上月下降1个点至51.7。我...

1.69 MB共5页中文简体

6小时前215积分

-

美联储2024年5月会议解读:放缓缩表,降息尚远 平安证券 2024-05-06(6页) 附下载

事项:美国时间2024年5月1日,美联储FOMC会议维持利率不变,并宣布将于6月放缓缩表。会议声明和...

1014 KB共6页中文简体

6小时前215积分

-

宏观动态跟踪报告:五一假期海外市场的五大动向 平安证券 2024-05-06(9页) 附下载

附下载")

一、美联储5月会议偏鸽。美联储5月会议宣布放缓缩表,鲍威尔讲话称不太可能再加息,市场感受偏鸽派。我们...

1.17 MB共9页中文简体

6小时前215积分

-

2024年4月中央政治局会议解读:地产新部署 平安证券 2024-05-06(6页) 附下载

平安观点1.中央对当前经济形势的判断。基本特征和趋势:“开局良好、回升向好”,“增长较快、结构优化、...

839.75 KB共6页中文简体

6小时前215积分

-

策略周报:五一假期有哪些新变化? 平安证券 2024-05-06(12页) 附下载

核心观点|五一假期有哪些新变化?上周A股成交回暖,五一假期期间港股领涨。4月29-30日,A股日均成...

1.32 MB共12页中文简体

6小时前210积分

-

美联储5月FOMC点评:政策保持耐心,美股短期回调或未结束 平安证券 2024-05-06(5页) 附下载

附下载")

事项:北京时间2024年5月2日凌晨,美联储5月议息会议以12:0的投票结果决定不调整联邦基金利率的...

981.85 KB共5页中文简体

6小时前210积分

-

平安观日本系列(三):日元“过山车”,日本当局多次汇率干预影响几何 平安证券 2024-05-06(11页) 附下载

导言:五一假期前后,日本当局或进行了两次外汇干预(分别在4月29日、5月2日)。外汇干预前后,日元呈...

1.87 MB共11页中文简体

6小时前210积分

-

海外策略周报:五一期间海外市场发生了什么? 平安证券 2024-05-06(14页) 附下载

核心观点|港股配置窗口期已至,建议关注红利+出海+互联网三条主线大类资产:鲍威尔表态中性偏鸽,叠加4...

2.12 MB共14页中文简体

6小时前210积分