紫金矿业动态报告:多点开花业绩环比提升,期待铜金锂持续成长民生证券2023-10-30.pdf

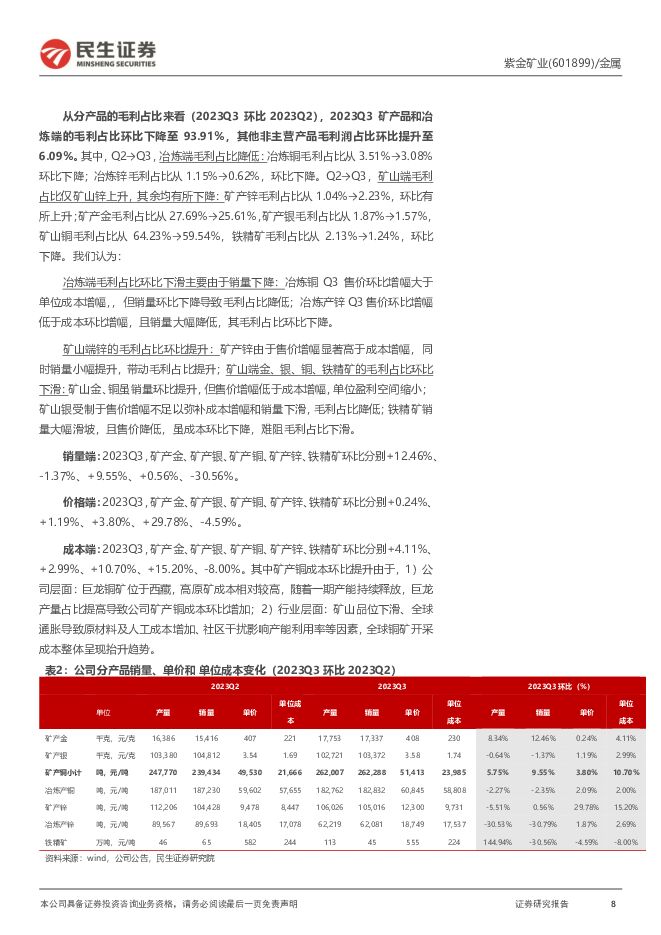

摘要:紫金矿业(601899)事件:公司发布 2023 年三季报。 2023 年 Q1-3,公司实现营收 2250.08亿元,同比增长 10.2%;归母净利润 161.65 亿元,同比减少 3%。 2023Q3,公司实现营收 746.74 亿元,同比增长 4.1%、环比减少 0.9%;归母净利润 58.63亿元,同比增长 45.2%、环比增长 20.6%。业绩超我们预期。同比来看, 锌价下跌、成本上行、以及费用提升为业绩下降的主要原因。 价格:锌价同比跌幅较大。 2023Q1-Q3 矿产锌价格同比变化下跌 16.6%至 11711元/吨。 成本: 2023Q1-Q3 主要金属销售成本同比上涨较多。 2023 Q1-Q3 矿产铜/金/锌单位销售成本同比上涨15.9%/19.2%/16.7%至22483元/吨、216.98元/克、 9069 元/吨。其中矿产铜/金/锌成本上涨中有 3.5/5/3.8pct 是由于人民币贬值导致的美元计价成本增高。 费用:四费同比增长 27.5 亿元,主要是由于财务费用和管理费用分别同比增长 13.7/10.0 亿元。 财务费用主要是融资规模增加所致,管理费用增加主要是合并企业增加所致。分季度看, Q3 利润环比增长主要得益于铜金销量环比增长、锌单位盈利提升、以及其他板块产品毛利增长。 毛利拆分: 2023Q3 公司毛利环比提升 17 亿元,其中 8 亿来自于矿产品和冶炼端(黄金环比+2.2 亿元,铜环比+5.2 亿元,锌环比+1.6 亿元), 9 亿来自于其他产品,包括加工、钴钼锂等小金属。 产销量:产销基本一致。 2023Q3 公司矿产铜/金/锌产量分别为 26.2 万吨、 17.8 吨、 10.6万吨,环比分别变化+5.7%、 +8.3%、 -5.5%,同比分别增长 17.9%、 27.3%、9.9%,铜金产量的环比增长主要得益于博尔铜矿满产、巨龙复产以及山西紫金投产; 价格:铜金价格分化。 2023Q3,矿产铜/金/锌单价分别环比上涨3.8%/1.9%/29.8%至 51413 元/吨、 408.28 元/克、 12300 元/吨; 成本: 铜金锌单位成本均环比上涨。 2023Q3 矿产铜/金/锌单位销售成本分别环比上涨10.7%/15.2%/4.1%,同比上涨 17.7%/14.4%/19.0%至 23985 元/吨, 229.79元/克, 9731 元/吨。核心看点:三大铜矿业集群持续绽放,锂钼战略金属板块打造新成长曲线。铜板块, Timok+Bor、卡莫阿、巨龙,三大世界级铜矿业集群 2023-2025 年均将持续贡献增量;金板块,多项目齐头并进,海域金矿、 Rosebel、萨瓦亚尔顿购建新生增量,黄金产量持续增长。 战略金属板块, 手握“两湖一矿”优质锂资源,期待资源优势转化为产量优势。同时加码战略矿种钼,收购全球储量最大单体钼矿,权益钼资源量大幅提升,未来有望成为全球最大钼生产企业之一。投资建议: 公司铜金产量持续增长,锂钼项目打造新成长曲线。 考虑到锂价下跌及铜金成本上行,我们下调公司 2024-2025 年盈利预测, 我们预计 2023-2025 年公司将实现归母净利 220 亿元、 246 亿元、 300 亿元,对应 10 月 27 日收盘价的 PE 为 14x、 13x 和 11x,维持“推荐”评级。风险提示: 项目进度不及预期,铜金锂等金属价格下跌,地缘政治风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前020积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

附下载")

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

1天前020积分

-

有色金属周报:美国经济数据分化,但商品价格上行愈发确定 民生证券 2024-04-28(29页) 附下载

附下载")

本周(4.22-4.26)上证综指上涨0.76%,沪深300指数上涨1.20%,SW有色指数下跌-2...

2.93 MB共29页中文简体

1天前220积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

1天前220积分

-

铜月报(202403):供应扰动加剧,铜价持续创新高 华福证券 2024-04-26(12页) 附下载

投资要点:原料端:铜矿及废铜进口均增加。1)铜矿进出口:3月铜矿进口数量为233万吨(智利72.5+...

1.62 MB共12页中文简体

1天前020积分

-

石化周报:中东地缘紧张未了,油价震荡上行 民生证券 2024-04-28(32页) 附下载

中东地缘紧张未了,油价震荡上行。3月,墨西哥国家石油公司原油出口为68.7万桶/日,环比下降26.9...

1.41 MB共32页中文简体

1天前020积分

-

汽车和汽车零部件行业周报:报废补贴政策发布 车展见证自主崛起 民生证券 2024-04-28(33页) 附下载

本周数据:根据交强险数据,4月第三周(4.15-4.21),乘用车销量35.4万辆,同比-12.7%...

1.95 MB共33页中文简体

1天前220积分

-

煤炭周报:煤价可能节后启动,重视板块回调机会 民生证券 2024-04-28(29页) 附下载

煤价可能节后启动,重视板块回调机会。本周港口煤价先下后上,整体震荡偏稳,当前产地供应受安监及月末生产...

1.24 MB共29页中文简体

1天前020积分

-

零售周观点:进入23年年报及24年一季报密集披露期,关注业绩超预期标的 民生证券 2024-04-28(24页) 附下载

医美:1)爱美客:24Q1归母净利润同比+27%,增长符合预期。24Q1,实现营业收入8.08亿元,...

1.25 MB共24页中文简体

1天前020积分

-

机械:一周解一惑系列:注塑机国内需求回暖,海外新兴市场需求正旺 民生证券 2024-04-28(20页) 附下载

本周组合:宏华数科,贝斯特,华培动力2022年,国内注塑机市场规模约占全球的40.2%,小型机市场占...

1.45 MB共20页中文简体

1天前020积分

-

计算机周报:再次强调国内算力需求或是最确定主线 民生证券 2024-04-28(13页) 附下载

本周(4.22-4.26)本周沪深300指数上涨1.2%,中小板指数上涨1.82%,创业板指数上涨3...

1.11 MB共13页中文简体

1天前020积分

-

计算机行业2024Q1持仓分析:持仓比重回落,集中度提升 民生证券 2024-04-26(8页) 附下载

计算机持仓比重有所回落。通过对基金前十大重仓股进行估算,2024年Q1计算机板块(同花顺计算机指数成...

771.73 KB共8页中文简体

1天前220积分

-

计算机行业点评:密码产业或是量子产业最先落地应用 民生证券 2024-04-28(2页) 附下载

量子加密通信是利用量子态作为信息载体进行信息交互的通信技术,具备理论安全性。据国盾量子招股说明书,与...

575.88 KB共2页中文简体

1天前220积分

-

钢铁周报:品种表现分化,建筑钢材表需回升 民生证券 2024-04-27(20页) 附下载

价格:本周钢材价格震荡。本周20mm HRB400材质螺纹价格为3640元/吨,较上周环比持平,热轧...

1.68 MB共20页中文简体

1天前020积分

-

电力设备及新能源周报:北京车展顺利开幕,1-3月国内光伏新增装机超45GW 民生证券 2024-04-28(28页) 附下载

本周(20240422-20240426)板块行情电力设备与新能源板块:本周上涨1.04%,涨跌幅排...

1.26 MB共28页中文简体

1天前020积分

-

传媒互联网行业周报:财报季重视分红和业绩表现,持续关注大模型进度推进 民生证券 2024-04-28(17页) 附下载

本周观点:2023年报及2024年一季报披露近尾声,重视分红政策以及业绩落地表现超预期的公司。同时持...

1.49 MB共17页中文简体

1天前020积分

-

大幅加仓有色金属,铜板块获机构青睐 国联证券 2024-04-28(9页) 附下载

2024Q1基金大幅加仓有色金属板块2024Q1基金重仓有色金属板块的配置比例为6.04%,环比提升...

583.25 KB共9页中文简体

1天前020积分

-

源杰科技 2023年年报及2024年一季报点评:需求回暖叠加EML进一步放量,一季报业绩反弹显著 民生证券 2024-04-26(3页) 附下载

源杰科技(688498)事件:4月25日,公司发布2023年年报及2024年一季报。2023年全年实...

714.02 KB共3页中文简体

1天前018积分

-

洋河股份 2023年年报&2024年一季报点评:经营节奏稳健,分红比率提升 民生证券 2024-04-28(3页) 附下载

洋河股份(002304)事件:公司于2024年4月27日发布2023年年报及2024年一季报,23全...

712.17 KB共3页中文简体

1天前218积分

-

英华特 2023年年报及2024年一季报点评:国产替代持续演绎,盈利能力提升 民生证券 2024-04-28(3页) 附下载

英华特(301272)事件回顾:公司发布2023年年报及2024年一季报,2023年公司实现营收5....

667.24 KB共3页中文简体

1天前218积分