金盘科技业绩符合预期,变压器出海加速西南证券2023-10-22.pdf

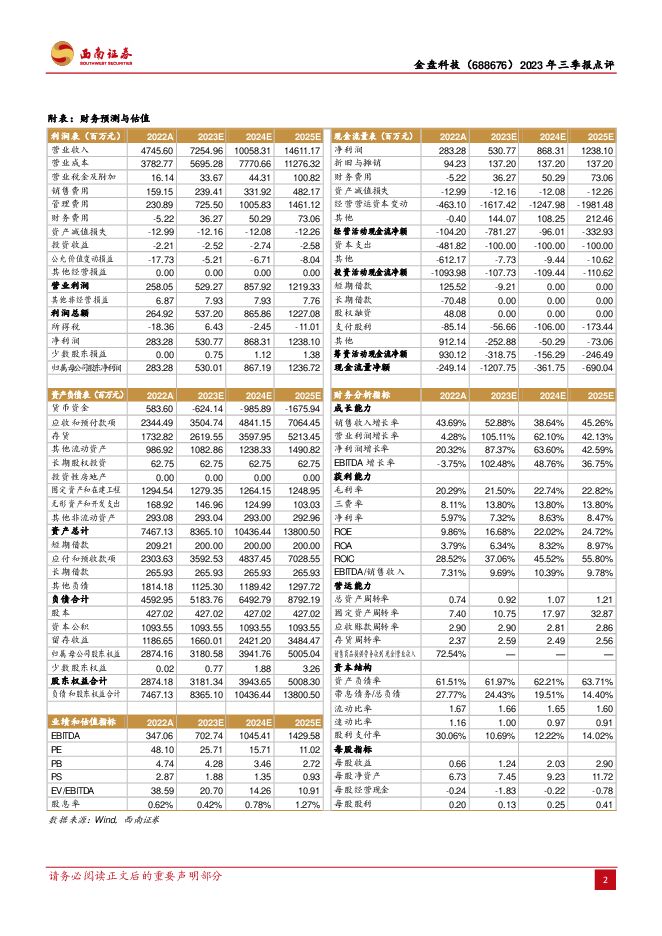

摘要:金盘科技(688676)事件:公司2023年前三季度实现营收47.7亿元,同比增长49.7%;实现归母净利润3.3亿元,同比增长98.3%;扣非归母净利润3.2亿元,同比增长94.6%。2023年第三季度实现营收18.8亿元,同比增长55%;实现归母净利润1.4亿元,同比增长96.1%;扣非归母净利润1.3亿元,同比增长78.8%。Q3盈利能力同环比提升,费用率整体较为平稳。2023年前三季度,公司毛利率/净利率分别为22.2%/7%,同比增长2.9pp/1.7pp;2023Q3毛利率/净利率分别为22.8%/7.5%,同比增长2.4pp/1.5pp,环比增长1.8pp/1pp,主要系公司规模效应及数字化工厂降本增效所致。费用方面,公司前三季度销售/管理(含研发费用)/财务费用率分别为3.3%/9%/0.42%,分别同比+0.08pp/-0.4pp/+1.1pp。经营现金流改善,数字化精益管理成效初显。2023年前三季度公司实现经营活动净现金流-2.4亿元(2022年前三季度为-3.8亿元),2023Q3经营活动净现金流5415.6万元(2022Q3为-4394.7万元),经营活动净现金流有所改善,主要系:①公司通过数字化精益管理库存,加速库存周转速度,同时优化采购付款方式,减少现金流出;②报告期内公司加大疑难货款的催收,增加现金流入所致。变压器海外长单落地,出海布局加快。公司分别于8月21日和24日发布公告,与海外两大客户签署长期协议,已披露订单金额约14亿元。欧美市场受新能源装机提升及电网老旧化改造,变压器市场存在较大需求,公司为国内少数可以直接对接海外终端的变压器厂商,且公司海外渠道铺建完善、设施完备,已具备本土化生产能力,充分受益海外需求放量。研发投入持续加大,加深技术“护城河”。2023年前三季度公司研发费用率为4.7%,同比增长0.4pp,主要系公司增加储能、数字化技术、新能源及海外市场相关产品的研发投入,保持技术先进性所致。公司持续完善产品一体化布局,加强自身竞争力,维持干式变压器龙头优势。盈利预测与投资建议。预计公司2023-2025年营收分别为72.5亿元、100.6亿元、146.1亿元,未来三年归母净利润增速分别为87.1%/63.6%/42.6%。公司加速进行数字化转型升级、积极拓展储能业务市场,业绩有望稳定增长,维持“持有”评级。风险提示:新能源装机不及预期的风险;原材料价格上涨风险;汇率波动影响公司海外业务营收的风险;储能及数字化业务建设及产能释放不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830