海泰新光23Q3业绩承压,未来订单需求节奏有望恢复西南证券2023-10-25.pdf

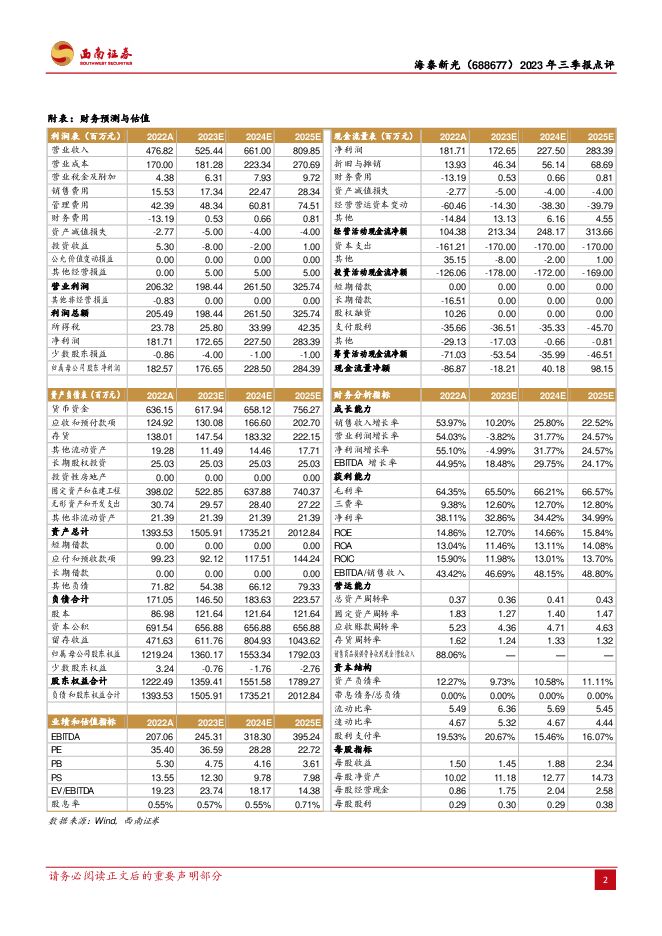

摘要:海泰新光(688677)投资要点事件:公司发布2023年三季报,2023年前三季度实现收入3.8亿元(+10.8%),实现归母净利润1.2亿元(-15.5%),利润受股份支付及联营企业投资损失的影响较大,剔除后归母净利润增速约为2.4%。23Q3单季度业绩依旧承压,订单交付仍受到短期波动。2023Q3单季度整体增速放缓,收入同比下降-24.4%,主要系22年同期基数较高及订单交付短期波动影响。23Q3单季度业绩较2023Q2单季度环比仍略有逊色。自2023年二季度开始,由于史塞克1788整机推广有所延迟(其中摄像及供应链环节为1788产品推迟上市的主要原因),史塞克对上游镜体的需求有所放缓。因此带来了2个订单方面的影响:1)年初预计的荧光镜体新长周期订单在本年度落地有所延迟,后续新订单落地预期增大;2)史塞克对上游镜体短期需求的减少导致公司发货减慢,因此在手订单交付及确认收入进程也有所放缓。后续预计存在的边际变化:1)预计1788机型大批量推广将在2023Q4,相关订单需求将逐步恢复,公司在手订单的交付节奏也将逐步改善;2)与史塞克关于荧光腹腔镜的新长周期订单后续预计将落地;3)与史塞克就膀胱镜、小儿腹腔镜、宫腔镜或将开展进一步加深合作。海外:与史塞克合作进一步加深,行业BETA效应明显。公司深度绑定史塞克后形成规模效应,业绩驶入快车道。荧光替代白光全球行业趋势明显,公司迎来行业红利期。公司掌握底层光学设计及光学制造,研发能力首屈一指。2023Q4海泰新光将持续落实针对美国市场的新一代宫腔镜及膀胱镜试生产,为明年量产做好准备。国内:布局内销多品类镜体,研发创新厚积薄发。针对2023Q4及24年的战略规划,公司将重点落实:1)完成关节镜、宫腔镜、腹腔镜的国内注册并以此扩大国内市场内窥镜的销售;2)开发鼻窦镜、神经内镜等小镜种;3)开发3D内窥镜摄像系统;4)完善全国经销渠道;5)持续开发医用光学、工业及激光学产品、生物识别系列产品并进一步扩大光学产品业务。二代4K荧光整机陆续获批,摄像系统进步明显。行业趋势即将进入多技术融合阶段,即荧光+4K+3D等多技术的归元合一。从整机业务线来看,1)公司4K除雾荧光整机已于2023年2月获得产品内注册,此款机型未来除了作为自有品牌销售,预计也将与史塞克达成合作于三甲医院进行投放;2)二代4K荧光整机通过三条渠道布局,国内市场即将进入放量期。2023年10月,联营子公司国药新光的4K超高清内窥镜系统以及与中国史赛克合作的整机TS88陆续获证,自有品牌二代整机预计于2023Q4获批。二代荧光整机摄像系统自研,成像效果及稳定性进步明显;3)整机产品梯队初见雏形,3D摄像系统已完成原理样机,预计将开始进一步研发,此外多品类整机也在陆续布局。盈利预测和评级:考虑股权激励费用的影响,预计2023-2025年归母净利润1.8、2.3、2.8亿元;作为国内硬镜龙头,未来可期,维持“买入”评级。风险提示:研发失败风险、新品推广或不及预期、汇兑损益风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830