绝味食品成本回落,关注单店信达证券2023-10-26.pdf

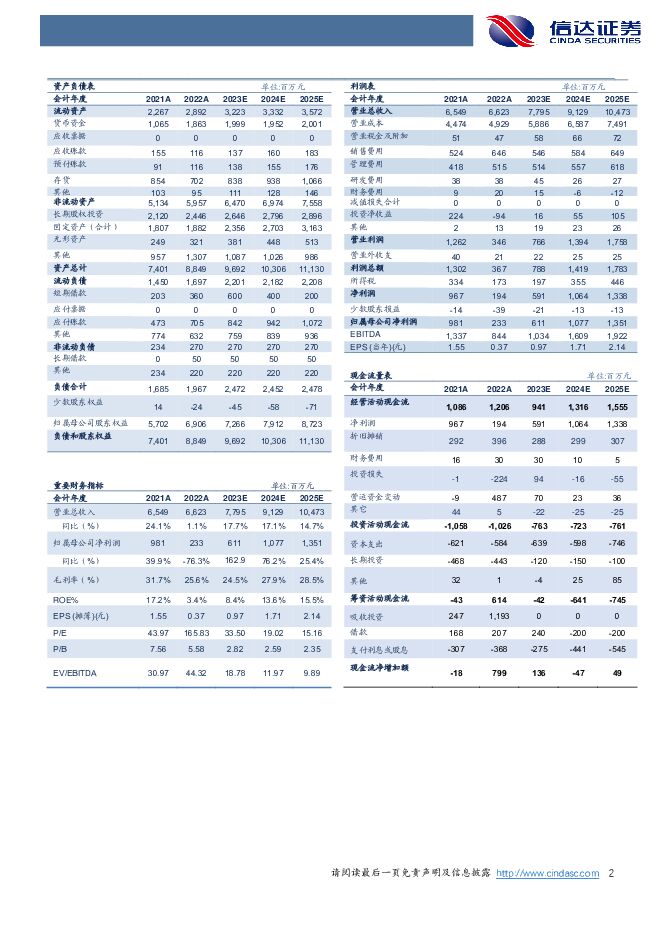

摘要:绝味食品(603517)事件:公司23Q1-Q3实现营收56.3亿元,同比+9.99%,实现归母净利润3.9亿元,同比+77.57%,实现扣非归母净利润3.7亿元,同比+37.22%。其中单Q3实现营收19.3亿元,同比+8.26%,实现归母净利润1.5亿元,同比+22.11%,实现扣非归母净利润1.4亿元,同比+20.32%。点评:经营稳健,开店如期推进。单Q3绝味鲜货类实现营收14.95亿元,同比+3.84%,我们预计新开门店节奏与往年相当,公司9月底与抖音合作双节同庆活动,有望提振单店端表现。Q3包装产品实现营收0.63亿元,同比+29.31%,增速表现亮眼。集采配送等供应链业务Q3实现营收3.08亿元,同比+33.19%。毛利率同环比恢复,成本回落有望在Q4体现的更为明显。单Q3实现毛利率25.8%,环比Q2提升3.4pct,鸭脖等原材料价格在9月份回落明显,有望在Q4的毛利率上进一步体现。单Q3销售费用率为7.4%,同比+0.9pct,管理费用率为6.7%,同比+0.3pct,费用率同环比保持平稳。Q3归母净利率为7.6%,环比提升2.1pct,成本回落逐步兑现。盈利预测与投资评级:后续展望,原材料价格目前已明显回落,我们预计Q4主业毛利率有望进一步修复,Q4业绩有望环比提升。长期来看,绝味经营稳健,卤味品类消费基础积淀深厚,品类景气度仍在,绝味市占率提升长逻辑不变,餐桌卤等第二曲线亦可期。我们预计23-25年每股收益分别为0.97、1.71、2.14元,维持对公司的“买入”评级。风险因素:消费力恢复不及预期、原材料价格上涨、食品安全问题。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

2天前25520积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

附下载")

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

2天前82520积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

2天前33520积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

2天前79720积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

附下载")

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

2天前87120积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

2天前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

2天前70820积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

:年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载")

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

2天前37020积分

-

中国石化 一季度公司经营稳健,增储上产与降本增效持续推进 信达证券 2024-04-29(5页) 附下载

附下载")

中国石化(600028)事件:2024年4月28日晚,中国石化发布2024年一季度报告。2024年一...

602.43 KB共5页中文简体

2天前31318积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

附下载")

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

2天前70918积分

-

西麦食品 公司信息更新报告:燕麦主业提质增速,新产品、新渠道贡献增量 开源证券 2024-04-29(4页) 附下载

附下载")

西麦食品(002956)燕麦基本盘增速较快,新业务、新渠道持续开拓,维持“增持”评级西麦食品2023...

829.09 KB共4页中文简体

2天前80118积分

-

天味食品 天味食品:2024Q1收入符合预期,盈利水平持续改善 太平洋 2024-04-29(5页) 附下载

附下载")

天味食品(603317)事件:公司发布2024年一季报,2024年Q1实现营收8.53亿元,同比+1...

912.05 KB共5页中文简体

2天前59518积分

-

万辰集团 收入见成长,盈利显韧性 信达证券 2024-04-29(4页) 附下载

万辰集团(300972)事件:万辰集团发布24Q1业绩报告,24Q1公司实现营收48.3亿元,同比+...

595.2 KB共4页中文简体

2天前9718积分

-

日辰股份 餐饮及食品加工客户修复显著,期待弹性释放 国投证券 2024-04-29(5页) 附下载

附下载")

日辰股份(603755)事件:日辰股份公布2024年一季报,24Q1实现营收0.92亿元,同比+14...

647.73 KB共5页中文简体

2天前66718积分

-

洽洽食品 葵花子需求承压拖累收入增长,成本压力有待释放 国信证券 2024-04-29(6页) 附下载

附下载")

洽洽食品(002557)核心观点公司公布2023年年报,2023年公司实现营业总收入68.06亿元,...

456.5 KB共6页中文简体

2天前17618积分

-

立高食品 24Q1利润率改善 静待经营好转 国金证券 2024-04-29(4页) 附下载

附下载")

立高食品(300973)业绩简评4月28日公司发布2023年年报以及2024年一季报,2023年实现...

935.78 KB共4页中文简体

2天前63118积分

-

劲仔食品 2024年一季报点评:净利率持续提升,三年倍增可期 西南证券 2024-04-29(5页) 附下载

附下载")

劲仔食品(003000)投资要点事件:公司发布2024年一季报,实现营业收入5.4亿元,同比增长23...

1.09 MB共5页中文简体

2天前79818积分

-

立高食品 24Q1表现亮眼,盈利能力持续改善 国投证券 2024-04-29(5页) 附下载

附下载")

立高食品(300973)事件:立高食品发布2023年年报及2024年一季报,2023年实现营收/归母...

743.8 KB共5页中文简体

2天前89818积分

-

迈瑞医疗 体外诊断引领增长,海外高端突破成效显著 信达证券 2024-04-29(5页) 附下载

迈瑞医疗(300760)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入349...

444.87 KB共5页中文简体

2天前70818积分

-

劲仔食品 2024一季报点评:利润弹性十足,向“三年继续倍增”目标迈进 国海证券 2024-04-29(5页) 附下载

附下载")

劲仔食品(003000)事件:2024年4月24日,劲仔食品发布2024年一季报,公司实现营业收入5...

282.47 KB共5页中文简体

2天前32218积分