9月社零数据跟踪报告:9月社零同比增速持续提升,消费市场恢复向好万联证券2023-10-19.pdf

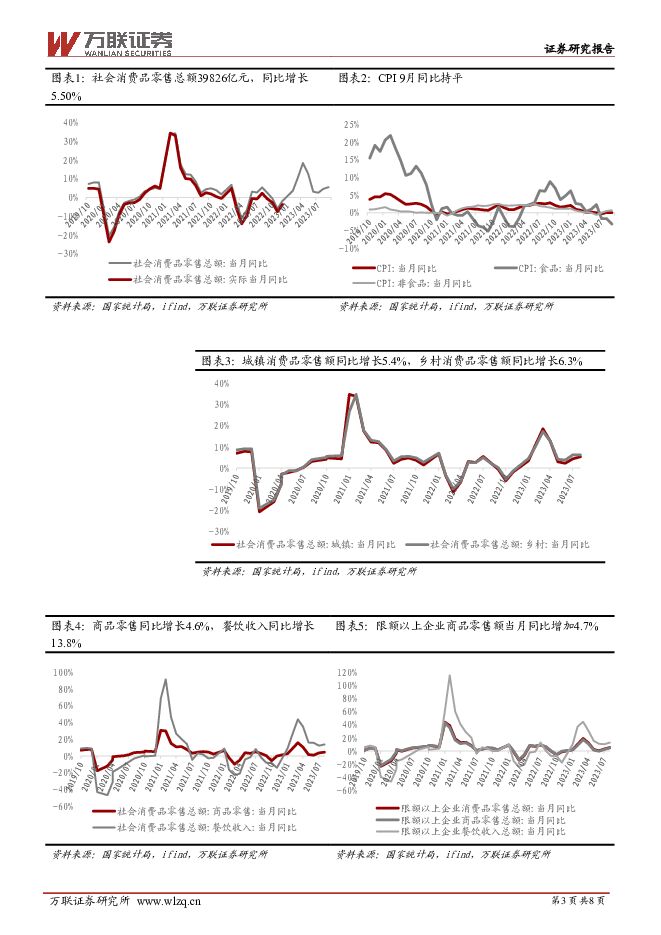

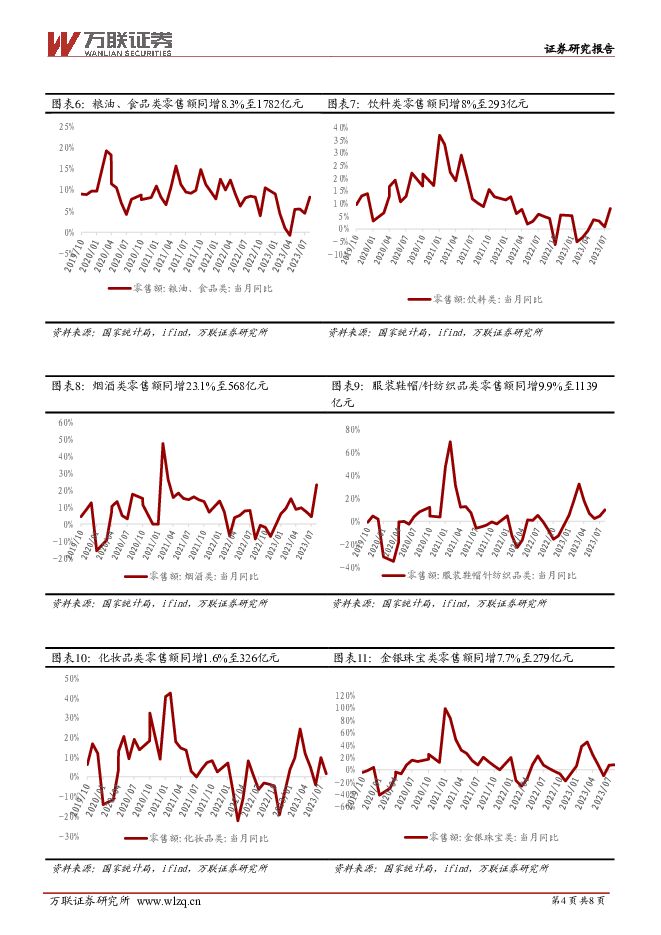

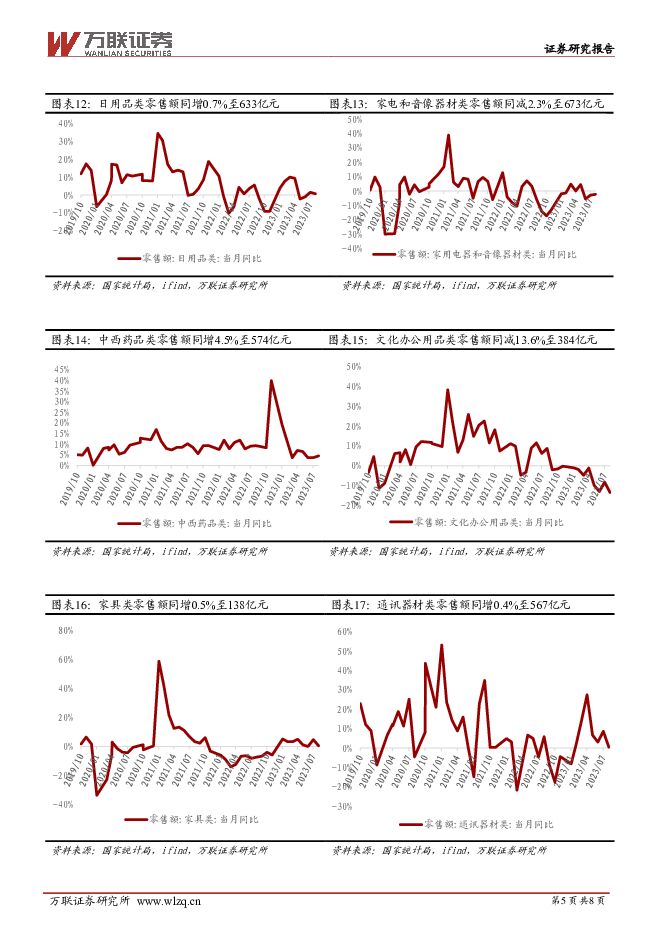

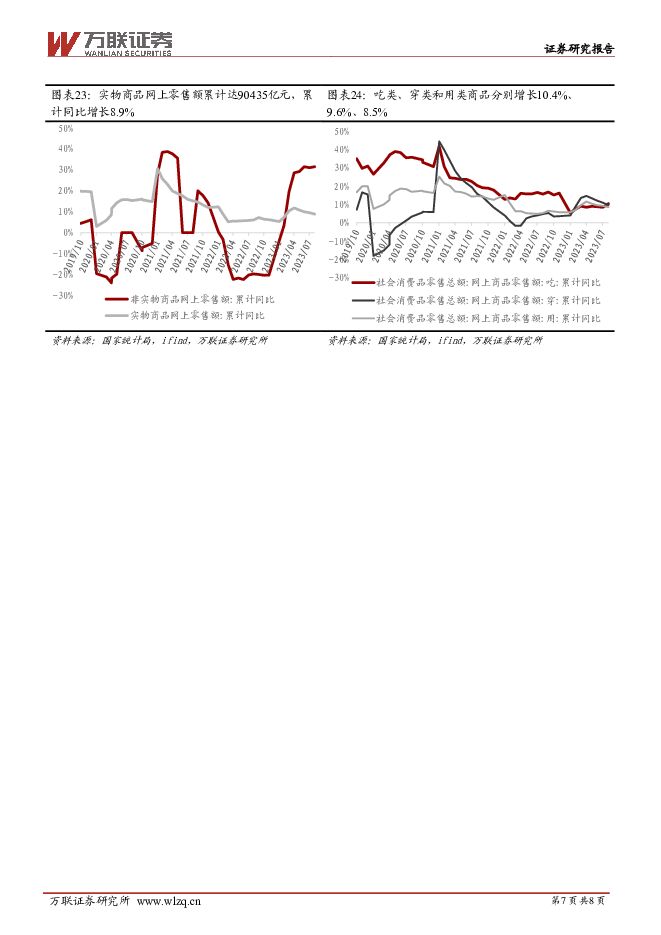

摘要:行业核心观点:2023年9月我国社会消费品零售总额39826亿元,同比增长5.50%,较8月同比增速持续回升,增加0.90pct,已经连续两月保持增长态势,主要原因可能是国家扩消费政策持续发力的影响。其中,商品零售和餐饮收入分别同比+4.60%/+13.80%。①细分品类:多数必选品和可选消费品同比增速回升。必选品类中,粮油食品类增速明显上升、日用品类增速有所下降、中西药类增速有所提升。可选品类中,饮料类、烟酒类增速大幅上升;家具类、通讯类增速有较大回落;化妆品类增速明显回落,金银珠宝类增速略微回升、纺织类、石油类和汽车类增速持续回升;体育娱乐用品类增速由负转正增幅较大;家电类、建筑类跌幅放缓,文化办公类跌幅扩大。②网上:线上零售额同比增速持续小幅回落,1-9月全国网上零售额累计同比+11.60%。在实物商品网上零售额中,吃类/穿类/用类商品分别增长10.4%/9.6%/8.5%。总体来看,9月消费保持复苏态势,必选品类中的粮油食品类和中西药类增速上升;可选品类中多数消费品增速回升。受去年疫情起伏导致基数波动以及复苏节奏变化的影响,预计下半年社零同比增速可能继续波动,但由于节假日刺激以及国家扩消费政策持续发力,整体将继续呈现回升态势,尤其是可选品类的复苏弹性更大。7月底国家发展改革委发布《关于恢复和扩大消费的措施》,体现对消费市场的呵护,政策落地和实施效果逐步显现。9月底国务院办公厅发布《关于释放旅游消费潜力推动旅游业高质量发展的若干措施》,需要进一步关注旅游消费对整个消费市场复苏的拉动作用。当前消费板块处于估值和基金持仓低位,且有政策托底,具备安全边际,若消费回暖,板块有望迎来业绩和估值双修复。建议关注:1)食品饮料:食品饮料作为消费必选品韧性十足,业绩稳健。建议关注高端、次高端白酒、啤酒、乳制品、调味品、速冻食品等板块龙头。2)社会服务:受益于扩大服务消费政策支持,叠加下半年中秋国庆节假日,休闲旅游场景修复,建议关注餐饮、旅游、景区、酒店、免税等板块。3)大宗消费:受益于稳定大宗消费政策,结合基建、地产后周期需求,建议关注家居、家电板块。4)美护珠宝:颜值时代下,美妆、医美市场广阔,珠宝消费场景渗透率的提升,高景气度持续,建议关注美妆、医美、珠宝板块龙头。投资要点:总体:9月社零同比+5.50%,消费市场恢复向好。2023年9月,社会消费品零售总额39826亿元,同比+5.50%,较8月增加0.90pcts。①按消费类型分类,餐饮收入增速有所回升,商品零售收入增速持续上升。9月商品零售同比+4.60%,较8月增速增加0.90pcts;餐饮收入同比+13.80%,较8月增速增加1.40pcts。②按地区分类,城镇增速有所回升,乡村增速持平。9月城镇消费品零售额同比+5.40%,较8月增速增加1.00pcts;乡村消费品零售额同比+6.30%,与8月持平。细分:必选品类中,粮油食品类增速明显上升、日用品类增速有所下降、中西药类增速有所提升。可选品类中,饮料类、烟酒类增速大幅上升;家具类、通讯类增速有较大回落;化妆品类增速明显回落,金银珠宝类增速略微回升、纺织类、石油类和汽车类增速持续回升;体育娱乐用品类增速由负转正增幅较大;家电类、建筑类跌幅放缓,文化办公类跌幅扩大。9月份,限额以上单位16类商品中,5类商品零售额同比增速回落。①必选:限额以上单位粮油食品类增速明显上升、日用品类增速有所下降、中西药类增速有所提升,分别同比+8.30%/+0.70%/+4.50%。②可选:限额以上单位饮料类、烟酒类增速大幅上升,分别同比+8.00%/+23.10%;家具类、通讯类增速有较大回落,分别同比+0.50%/+0.40%;化妆品类增速明显回落(+1.60%),金银珠宝类略微回升(+7.70%),纺织类、石油类和汽车类增速持续回升,分别同比+9.90%/+8.90%/+2.80%;体育娱乐用品类增速由负转正增幅较大,同比+10.7%;家电类、建筑类跌幅放缓,文化办公类跌幅扩大,分别同比-2.30%/-8.20%/-13.60%。网上:线上零售额同比增速放缓。2023年1-9月,全国网上零售额108198亿元,同比+11.60%,较2022年同期增加7.60pcts。其中,实物商品网上零售额90435亿元,同比增长8.90%,占社会消费品零售总额的比重为26.43%。在实物商品网上零售额中,吃类/穿类/用类商品分别增长10.4%/9.6%/8.5%。风险因素:政策力度不及预期风险、消费复苏不及预期风险、宏观经济增长不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

附下载")

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

附下载")

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

1天前020积分

-

2024年中国家居市场消费洞察 艾瑞股份 2024-04-28(41页) 附下载

发改委—印发进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案加快推进老旧小区和老年家庭适...

2.76 MB共41页中文简体

1天前020积分

-

亿纬锂能 消费电池表现良好,储能电池出货高速增长 天风证券 2024-04-26(3页) 附下载

亿纬锂能(300014)2023年公司实现收入488亿元,同增34%,归母净利润40.5亿元,同增1...

691.91 KB共3页中文简体

1天前018积分

-

欣旺达 2024年一季报点评:Q1业绩超市场预期,消费板块表现亮眼 东吴证券 2024-04-26(3页) 附下载

欣旺达(300207)投资要点Q1业绩超市场预期。24Q1营收110亿元,同增5%,环降19%;归母...

505.69 KB共3页中文简体

1天前018积分

-

立讯精密 消费电子为基,AI驱动多元化发展 山西证券 2024-04-26(5页) 附下载

立讯精密(002475)事件描述公司发布2023年年报以及24年一季报,同时发布上半年业绩展望。公司...

424.88 KB共5页中文简体

1天前018积分

-

广州酒家 点评报告:营收平稳增长,餐饮扩张利润承压 万联证券 2024-04-26(3页) 附下载

广州酒家(603043)报告关键要素:4月25日,公司发布2024年一季报。报告显示,2024年Q1...

770.47 KB共3页中文简体

1天前018积分

-

电连技术 业绩持续超预期,消费电子与汽车共振 天风证券 2024-04-26(3页) 附下载

电连技术(300679)事件:电连技术发布2023年年报及2024Q1季报,实现收入31.29亿元和...

682.44 KB共3页中文简体

1天前018积分

-

迪阿股份 点评:23Q2开始的主动渠道调整&近年来钻石消费力走弱 致业绩承压 信达证券 2024-04-28(5页) 附下载

迪阿股份(301177)事件:公司发布2023&24Q1业绩,2023年实现营收21.8亿元,同降4...

562.27 KB共5页中文简体

1天前218积分

-

博士眼镜 24Q1业绩点评:消费力疲软下客流承压,收入维稳但净利下滑较多 信达证券 2024-04-26(5页) 附下载

博士眼镜(300622)博士眼镜披露一季报:24年Q1公司实现营收2.96亿元/同比-4.47%,归...

561.77 KB共5页中文简体

1天前218积分

-

策略跟踪报告:基金积极布局新质生产力领域 万联证券 2024-04-28(13页) 附下载

投资要点:2024年一季度基金净值稳步提升:截至3月31日,全部基金净值稳步走高至27.51万亿元。...

942.48 KB共13页中文简体

1天前010积分

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

4天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

附下载")

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

4天前020积分

-

生猪养殖3月份数据点评:产能延续去化态势,预计生猪养殖利润逐季提升 万联证券 2024-04-25(6页) 附下载

附下载")

产能延续去化态势,预计生猪供给收缩将贯穿2024年整年:2024年1季度末生猪存栏量达40,850万...

786.5 KB共6页中文简体

4天前020积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

4天前018积分

-

新媒股份 点评报告:2023年业绩稳步增长,加强内容精细化运营 万联证券 2024-04-25(4页) 附下载

附下载")

新媒股份(300770)报告关键要素:公司发布2023年年度报告以及2024年一季报。从营收、利润端...

838.53 KB共4页中文简体

4天前018积分

-

片仔癀 点评报告:2023&2024Q1,核心品种高增长,化妆品扭亏为盈后高增长,毛利率承压 万联证券 2024-04-25(4页) 附下载

附下载")

片仔癀(600436)报告关键要素:2024年4月19日,公司发布2023年年报和2024年一季报。...

878.72 KB共4页中文简体

4天前218积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

附下载")

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

4天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

附下载")

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

4天前218积分

-

达仁堂 点评报告:多个治疗领域收入高增长,整体盈利能力提升 万联证券 2024-04-25(4页) 附下载

附下载")

达仁堂(600329)报告关键要素:2024年3月30日,公司发布2023年年报。2023年,公司实...

862.67 KB共4页中文简体

4天前318积分