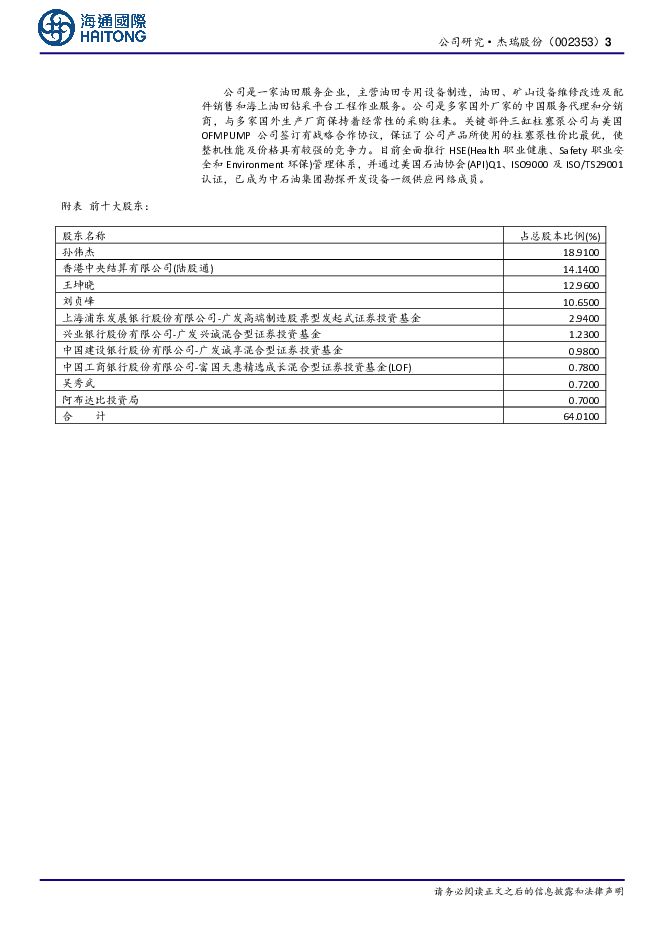

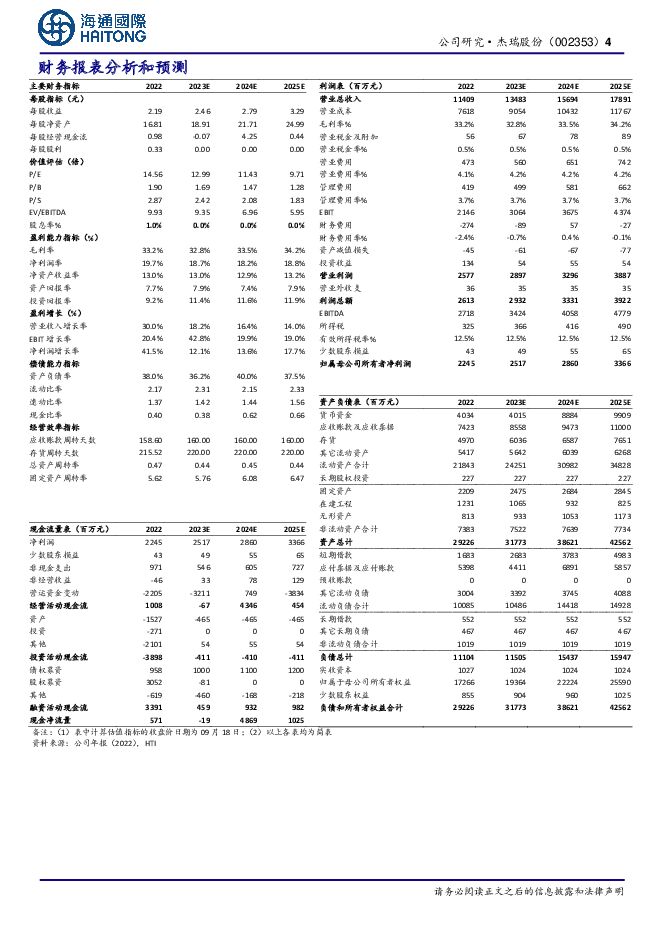

杰瑞股份公司半年报首次覆盖:海外布局成效显著,期待新签订单改善海通国际2023-10-17.pdf

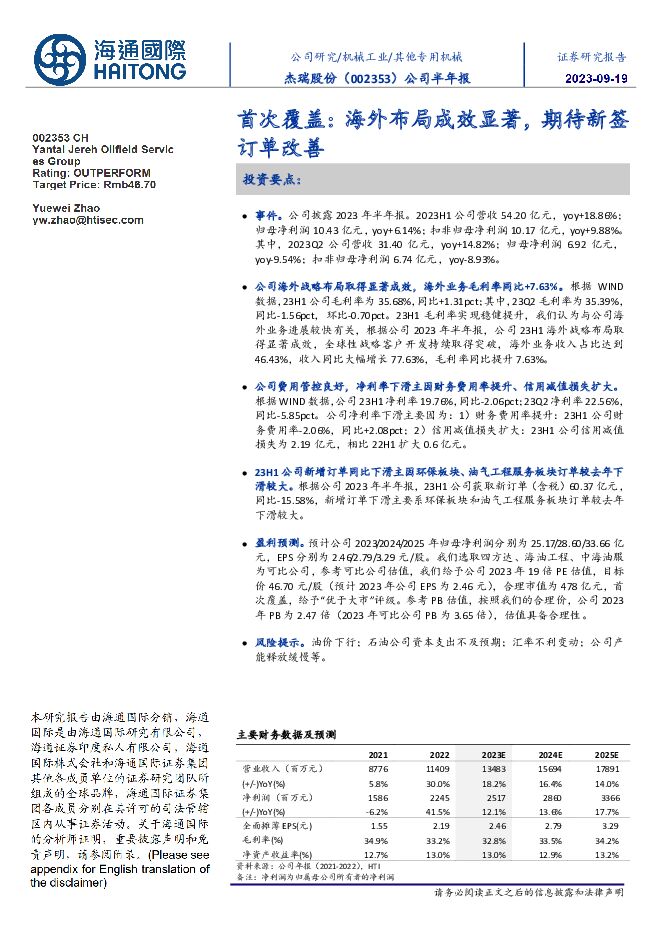

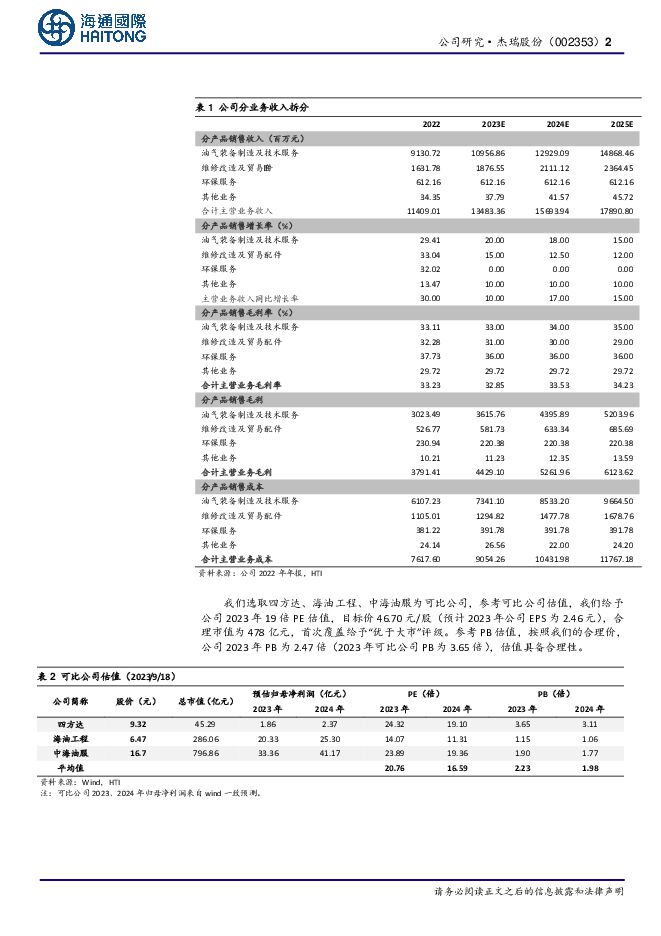

摘要:杰瑞股份(002353)投资要点:事件。 公司披露 2023 年半年报。 2023H1 公司营收 54.20 亿元, yoy+18.86%;归母净利润 10.43 亿元, yoy+6.14%;扣非归母净利润 10.17 亿元, yoy+9.88%。其中, 2023Q2 公司营收 31.40 亿元, yoy+14.82%;归母净利润 6.92 亿元,yoy-9.54%;扣非归母净利润 6.74 亿元, yoy-8.93%。公司海外战略布局取得显著成效,海外业务毛利率同比+7.63%。 根据 WIND数据, 23H1 公司毛利率为 35.68%,同比+1.31pct;其中, 23Q2 毛利率为 35.39%,同比-1.56pct,环比-0.70pct。 23H1 毛利率实现稳健提升,我们认为与公司海外业务进展较快有关,根据公司 2023 年半年报,公司 23H1 海外战略布局取得显著成效,全球性战略客户开发持续取得突破,海外业务收入占比达到46.43%,收入同比大幅增长 77.63%,毛利率同比提升 7.63%。公司费用管控良好,净利率下滑主因财务费用率提升、信用减值损失扩大。根据 WIND 数据,公司 23H1 净利率 19.76%,同比-2.06pct; 23Q2 净利率 22.56%,同比-5.85pct。公司净利率下滑主要因为: 1)财务费用率提升: 23H1 公司财务费用率-2.06%,同比+2.08pct; 2)信用减值损失扩大: 23H1 公司信用减值损失为 2.19 亿元,相比 22H1 扩大 0.6 亿元。23H1 公司新增订单同比下滑主因环保板块、油气工程服务板块订单较去年下滑较大。 根据公司 2023 年半年报, 23H1 公司获取新订单(含税) 60.37 亿元,同比-15.58%,新增订单下滑主要系环保板块和油气工程服务板块订单较去年下滑较大。盈利预测。 预计公司 2023/2024/2025 年归母净利润分别为 25.17/28.60/33.66 亿元, EPS 分别为 2.46/2.79/3.29 元/股。 我们选取四方达、海油工程、中海油服为可比公司,参考可比公司估值,我们给予公司 2023 年 19 倍 PE 估值, 目标价 46.70 元/股(预计 2023 年公司 EPS 为 2.46 元),合理市值为 478 亿元, 首次覆盖, 给予“优于大市”评级。参考 PB 估值,按照我们的合理价,公司 2023年 PB 为 2.47 倍(2023 年可比公司 PB 为 3.65 倍),估值具备合理性。风险提示。 油价下行;石油公司资本支出不及预期;汇率不利变动;公司产能释放缓慢等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国西电 2023年业绩超市场预期,特高压景气度持续 海通国际 2024-04-29(12页) 附下载

附下载")

中国西电(601179)公司2023年业绩超市场预期。公司2023年实现营收210.5亿元,同比增长...

1.57 MB共12页中文简体

5天前52818积分

-

中远海能 通胀预期下持续看好公司市场表现 海通国际 2024-04-29(12页) 附下载

附下载")

中远海能COSCOShippingEnergyTransportation(600026)事件202...

1.25 MB共12页中文简体

5天前51918积分

-

亚香股份 23年归母净利润0.80亿元,同比下降39.18%,看好泰国基地成为公司业绩新增长点 海通国际 2024-04-29(11页) 附下载

附下载")

亚香股份(301220)投资要点:亚香股份发布2023年公司年报。2023年公司实现营业收入6.30...

1.86 MB共11页中文简体

5天前13618积分

-

海兴电力 2023年业绩超市场预期,海外市场打开成长空间 海通国际 2024-04-29(12页) 附下载

附下载")

海兴电力(603556)营收增速和归母净利润超出市场预期。公司2023年实现营收42.00亿元,同比...

1.63 MB共12页中文简体

5天前87518积分

-

公用事业行业周报:电力上周调整,Q1压力较小,继续看好 海通国际 2024-04-26(9页) 附下载

附下载")

投资要点:上周电力调整。上周电力股大跌,华电国际-7%,华能国际-5%,皖能电力-2.6%,浙能电力...

1.62 MB共9页中文简体

6天前36820积分

-

珀莱雅 公司年报点评:1Q24收入增35%净利增46%,龙头组织定力赋能品牌周期 海通国际 2024-04-26(15页) 附下载

附下载")

珀莱雅(603605)投资要点:公司发布2023年报。2023全年实现收入89.05亿元,同比增长3...

2.71 MB共15页中文简体

6天前15518积分

-

杰瑞股份 2024年一季报点评:24Q1业绩维持稳健,海外市场有序推进 西南证券 2024-04-28(5页) 附下载

附下载")

杰瑞股份(002353)投资要点事件:公司发布2024年一季报,2024Q1实现营收21.3亿元,同...

1.16 MB共5页中文简体

6天前70618积分

-

杰瑞股份 长短期逻辑逐步兑现,持续看好公司业绩表现! 天风证券 2024-04-28(3页) 附下载

附下载")

杰瑞股份(002353)公司年报及一季报表现符合预期:2023年:1)公司实现营收139.12亿,同...

699.8 KB共3页中文简体

6天前92018积分

-

杰瑞股份 2024年一季报点评:业绩略超市场预期,海外市场拓展加速 东吴证券 2024-04-26(3页) 附下载

附下载")

杰瑞股份(002353)事件:公司发布2024年一季报。投资要点一季度业绩同比增长7%,略超市场预期...

515.27 KB共3页中文简体

6天前32518积分

-

光线传媒 公司年报点评:24年一季报业绩高增长,优质片单持续爆款打造 海通国际 2024-04-28(12页) 附下载

光线传媒(300251)投资要点:电影市场强势复苏,公司经营向好。2023年,公司总营收15.5亿元...

2.05 MB共12页中文简体

6天前19018积分

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

1周前23320积分

-

九洲药业 九洲药业2023年报点评:全年收入利润增速放缓,CDMO业务实现高质量增长 海通国际 2024-04-25(11页) 附下载

附下载")

九洲药业(603456)投资要点:公告:九洲药业发布2023年报。点评:收入端增速放缓。2023年,...

2.18 MB共11页中文简体

1周前22318积分

-

海康威视 公司年报点评:初步完成AIoT战略转型,24年归母净利润目标160-170亿 海通国际 2024-04-25(12页) 附下载

附下载")

海康威视(002415)投资要点:初步完成智能物联(AIoT)战略转型,24年归母净利润目标160-...

2.08 MB共12页中文简体

1周前97718积分

-

呈和科技 公司季报点评:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增长21.99% 海通国际 2024-04-25(11页) 附下载

附下载")

呈和科技(688625)投资要点:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增...

2.07 MB共11页中文简体

1周前80618积分

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

1周前82320积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

1周前42820积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

1周前99320积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

附下载")

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

1周前41818积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

1周前34818积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1周前70618积分