旗滨集团Q3业绩环比提升,光伏玻璃业绩逐步释放天风证券2023-10-16.pdf

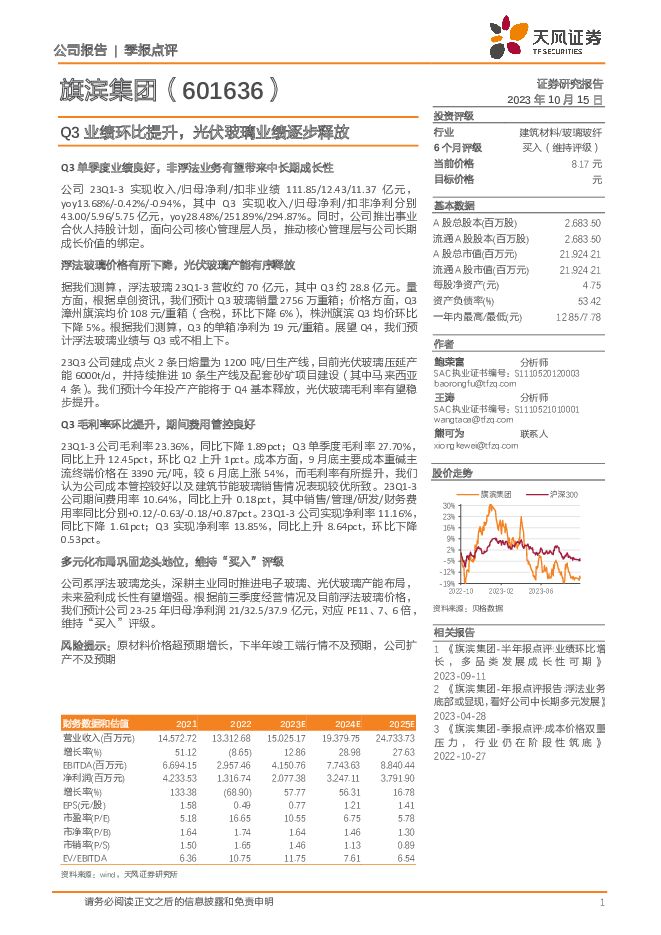

摘要:旗滨集团(601636)Q3单季度业绩良好,非浮法业务有望带来中长期成长性公司23Q1-3实现收入/归母净利/扣非业绩111.85/12.43/11.37亿元,yoy13.68%/-0.42%/-0.94%,其中Q3实现收入/归母净利/扣非净利分别43.00/5.96/5.75亿元,yoy28.48%/251.89%/294.87%。同时,公司推出事业合伙人持股计划,面向公司核心管理层人员,推动核心管理层与公司长期成长价值的绑定。浮法玻璃价格有所下降,光伏玻璃产能有序释放据我们测算,浮法玻璃23Q1-3营收约70亿元,其中Q3约28.8亿元。量方面,根据卓创资讯,我们预计Q3玻璃销量2756万重箱;价格方面,Q3漳州旗滨均价108元/重箱(含税,环比下降6%),株洲旗滨Q3均价环比下降5%。根据我们测算,Q3的单箱净利为19元/重箱。展望Q4,我们预计浮法玻璃业绩与Q3或不相上下。23Q3公司建成点火2条日熔量为1200吨/日生产线,目前光伏玻璃压延产能6000t/d,并持续推进10条生产线及配套砂矿项目建设(其中马来西亚4条)。我们预计今年投产产能将于Q4基本释放,光伏玻璃毛利率有望稳步提升。Q3毛利率环比提升,期间费用管控良好23Q1-3公司毛利率23.36%,同比下降1.89pct;Q3单季度毛利率27.70%,同比上升12.45pct,环比Q2上升1pct。成本方面,9月底主要成本重碱主流终端价格在3390元/吨,较6月底上涨54%,而毛利率有所提升,我们认为公司成本管控较好以及建筑节能玻璃销售情况表现较优所致。23Q1-3公司期间费用率10.64%,同比上升0.18pct,其中销售/管理/研发/财务费用率同比分别+0.12/-0.63/-0.18/+0.87pct。23Q1-3公司实现净利率11.16%,同比下降1.61pct;Q3实现净利率13.85%,同比上升8.64pct,环比下降0.53pct。多元化布局巩固龙头地位,维持“买入”评级公司系浮法玻璃龙头,深耕主业同时推进电子玻璃、光伏玻璃产能布局,未来盈利成长性有望增强。根据前三季度经营情况及目前浮法玻璃价格,我们预计公司23-25年归母净利润21/32.5/37.9亿元,对应PE11、7、6倍,维持“买入”评级。风险提示:原材料价格超预期增长,下半年竣工端行情不及预期,公司扩产不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业研究周报:一季度化学原料和制品制造业利润同比下降3.5%,VA、纯碱价格上涨 天风证券 2024-05-06(20页) 附下载

附下载")

上周指24年4月22-28日(下同),本周指24年4月29日-4月30日(下同)。本周重点新闻跟踪4...

2.22 MB共20页中文简体

1天前220积分

-

建筑装饰行业研究周报:政治局会议聚焦改革及房产去化,中央资金支撑智慧交通新质生产力 天风证券 2024-05-06(7页) 附下载

靠前发力有效落实宏观政策,新质生产力再次被提及重要位置4月份政治局会议最重要的增量信息是改革以及对于...

688.77 KB共7页中文简体

1天前220积分

-

光伏行业月报:产业链价格再度下探,盈利普遍承压加速产能出清 中原证券 2024-05-06(20页) 附下载

投资要点:四月光伏行业表现大幅落后市场,个股跌多涨少。截至4月30日收盘,本月光伏行业下跌8.73%...

638.14 KB共20页中文简体

1天前020积分

-

房地产政治局会议点评:由“被动式”转向“主动式”平衡 天风证券 2024-05-06(2页) 附下载

“消化存量”背后,诉求或为“软着陆、早着陆”4月30日,中共中央政治局召开会议,针对房地产领域,政策...

285.84 KB共2页中文简体

1天前220积分

-

消费电子:北美CSP厂商财报发布,AI投资力度持续 天风证券 2024-05-06(31页) 附下载

AI:北美CSP厂商财报发布,AI投资力度持续。微软:微软发布FY24Q3财报,智能云收入为267亿...

3.96 MB共31页中文简体

1天前020积分

-

建筑材料行业研究周报:地产政策催化预期修复,哪些品种弹性更大? 天风证券 2024-05-06(7页) 附下载

附下载")

行情回顾过去两个交易日(0429-0430)沪深300涨0.56%,建材(中信)涨1.79%,除了陶...

721.22 KB共7页中文简体

1天前220积分

-

半导体行业研究周报:华为手机1Q24中国大陆销量第一,看好半导体板块周期复苏 天风证券 2024-05-06(37页) 附下载

一周行情概览:上周半导体行情领先全部主要指数。上周创业板指数上涨3.86%,上证综指上涨0.76%,...

7.43 MB共37页中文简体

1天前020积分

-

农林牧渔2024年第17周周报:农业24一季报总结,重视β趋势,寻找优质α! 天风证券 2024-05-06(15页) 附下载

附下载")

1、生猪板块:一季度持续亏损,重视生猪大周期反转!1)①供给压力持续增大&需求低迷带动行业Q1销售均...

1.66 MB共15页中文简体

1天前220积分

-

农林牧渔:低空经济加速起飞,哪些农业公司有望受益? 天风证券 2024-05-06(25页) 附下载

附下载")

1、核心政策陆续出台,农用场景应用先行!1)低空经济概念:今年3月工信部等四部门联合发文,提出到20...

1.48 MB共25页中文简体

1天前220积分

-

家用电器24W17周度研究:家电行业2024Q1基金持仓分析 天风证券 2024-05-06(20页) 附下载

周度研究聚焦:家电行业 2024Q1 基金持仓分析23 年以来基金重仓家电水平持续攀升, 24Q1 ...

2.24 MB共20页中文简体

1天前020积分

-

电力设备与新能源行业周报:光伏触底促分化,布局α正当时,电力设备业绩望持续超预期 国金证券 2024-05-06(9页) 附下载

附下载")

光伏&储能:从板块一季报看,光伏产业链在24Q1普遍呈现价格和盈利加速赶底态势,景气度触底过程中各环...

1.12 MB共9页中文简体

1天前220积分

-

电气设备行业周报:产业链价格低迷,国内前三月光伏装机维持增长 德邦证券 2024-05-06(13页) 附下载

投资要点:全产业链各环节亏损,短期内市场呈现非理性竞争。据中国有色金属工业协会硅业分会,4月20日至...

1.31 MB共13页中文简体

1天前220积分

-

千味央厨 营收净利双增,24年小B端有望接力大B端引领高增长! 天风证券 2024-05-06(3页) 附下载

千味央厨(001215)事件:公司发布2023年报和2024年一季报。2023年公司实现营收19.0...

709.54 KB共3页中文简体

1天前218积分

-

鲁阳节能 产品扩张注入成长动能,新阶段发展值得期待 天风证券 2024-05-06(4页) 附下载

鲁阳节能(002088)亿元,同比-7.35%/-4.56%,扣非归母净利润0.82亿元,同比-15...

815.01 KB共4页中文简体

1天前218积分

-

开立医疗 内镜领域持续高增,多产线高端化协同并进 天风证券 2024-05-06(3页) 附下载

附下载")

开立医疗(300633)事件:2024年4月11日,公司发布2023年年报,2023年实现营业收入2...

698.91 KB共3页中文简体

1天前418积分

-

杰克股份 内销托底23年业绩,24Q1业绩超预期 天风证券 2024-05-06(3页) 附下载

附下载")

杰克股份(603337)事件:公司发布年报,2023年实现营收52.94亿元,同比-3.78%;归母...

645.27 KB共3页中文简体

1天前218积分

-

顾家家居 内外销结构成长,供应链能力优化 天风证券 2024-05-06(4页) 附下载

附下载")

顾家家居(603816)公司发布2023年年报及2024年一季报24Q1收入43.5亿,同比+10....

772.59 KB共4页中文简体

1天前218积分

-

广和通 业绩延续快速增长,业务有望持续高景气,边缘算力赋能未来成长 天风证券 2024-05-06(3页) 附下载

附下载")

广和通(300638)事件:公司发布2024年一季报,24Q1实现营收21.23亿元,同比增长17....

714.14 KB共3页中文简体

1天前218积分

-

国电电力 一季度业绩同比高增89%,装机持续扩张可期 天风证券 2024-05-06(3页) 附下载

附下载")

国电电力(600795)事件:公司发布2024年一季报。2024年一季度公司实现营收455.55亿元...

685.1 KB共3页中文简体

1天前218积分

-

富信科技 Q1业绩反转脱困,通信领域TEC有望实现快速成长 天风证券 2024-05-06(3页) 附下载

富信科技(688662)事件:2024年4月27日,公司发布了2023年报和2024年一季报。202...

665.32 KB共3页中文简体

1天前218积分