家用电器行业2023年中报总结:经营改善持续,期待业绩和估值回升财信证券2023-09-27.pdf

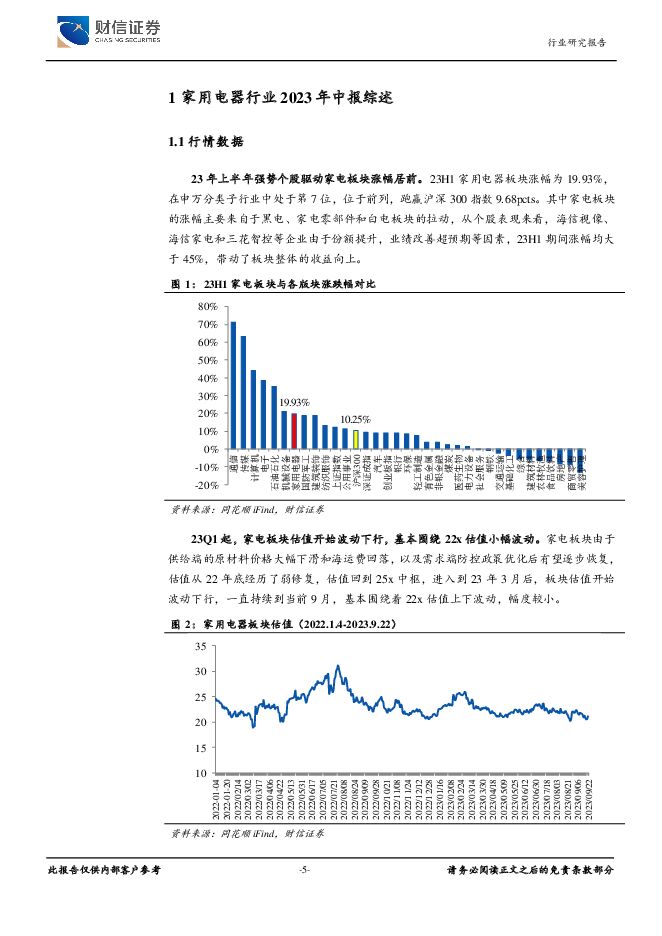

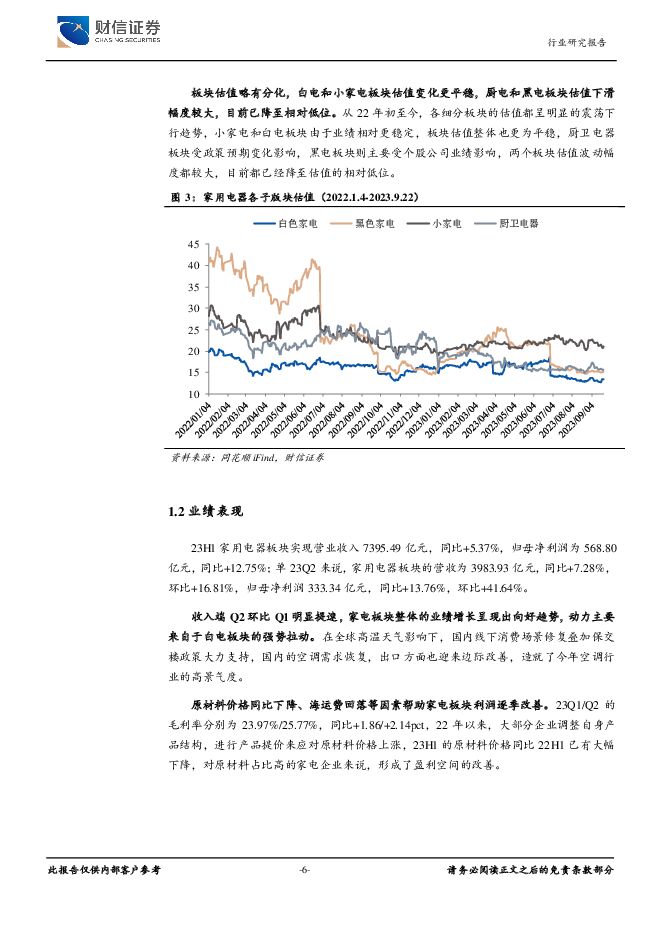

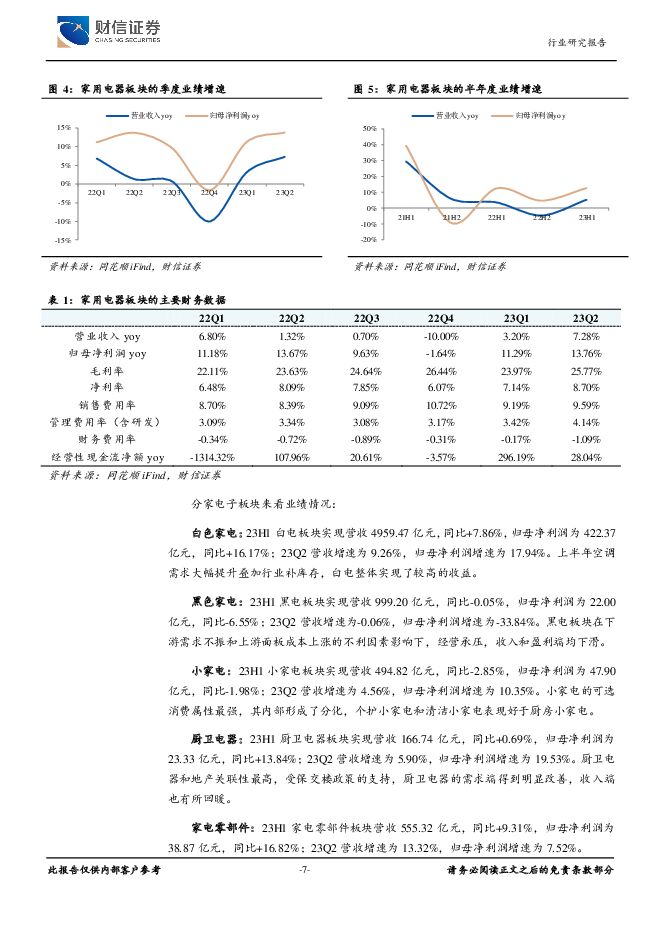

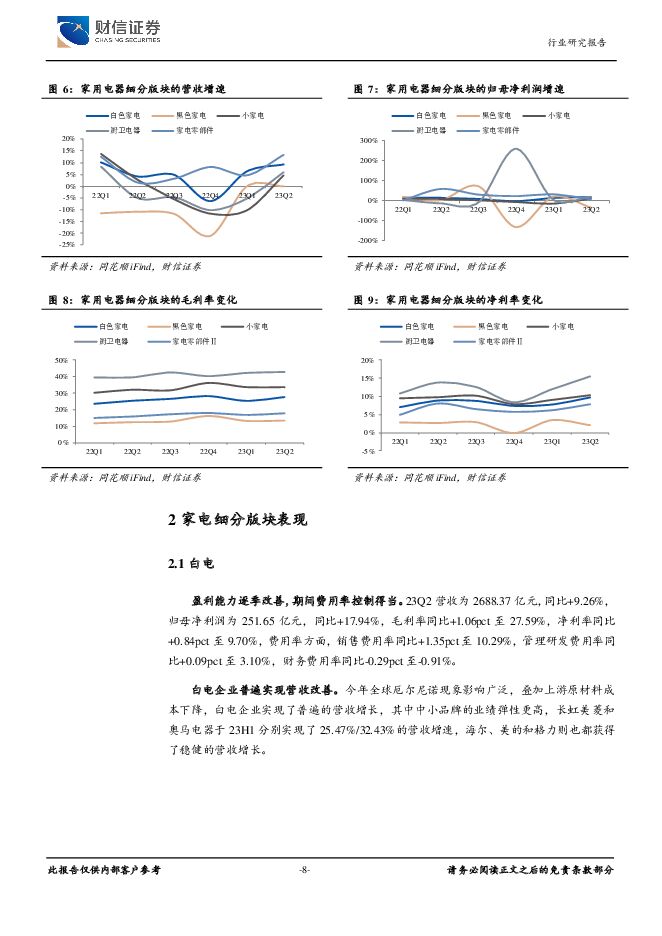

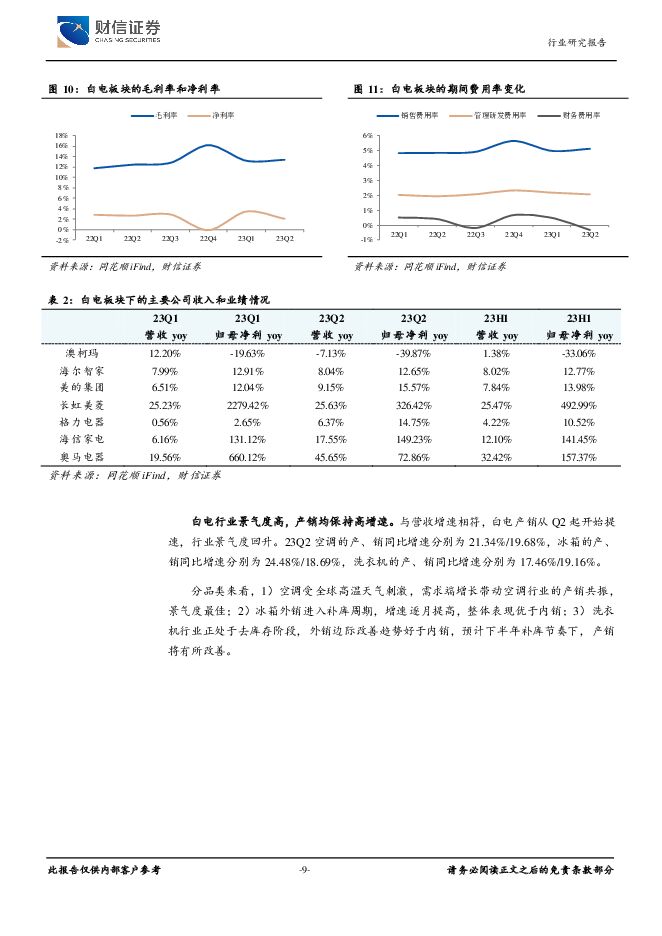

摘要:家电行业整体:业绩稳步提升,估值偏低,处于合理布局时机。1)23H1家用电器板块涨幅为19.93%,在申万分类子行业中处于第7位,跑赢沪深300指数9.68pcts,涨幅主要来自于黑电、家电零部件和白电板块中的强势个股拉动;估值端家电板块从23Q1开始波动下行,目前基本围绕22x估值小幅波动,当前板块估值处于过去五年历史分位数约11%的水平。2)业绩方面,23H1家用电器板块实现营收7395.49亿元,同比+5.37%,归母净利润为568.80亿元,同比+12.75%;单23Q2家电板块营收和净利分别同比+7.28%/+13.76%,23Q1/Q2的毛利率分别为23.97%/25.77%,同比+1.86/+2.14pct,盈利能力也有所修复。白电:板块营收增长领先,盈利能力增强。23H1白电板块实现营收4959.47亿元,同比+7.86%,归母净利润为422.37亿元,同比+16.17%;23Q2营收和归母净利润分别同比+9.26%/+17.94%,毛利率同比+1.06pct至27.59%,净利率同比+0.84pct至9.70%,得益于上半年空调行业的高景气度,白电企业基本实现了稳定收益。黑电:上游面板涨价,需求动力不足,盈利承压。23H1黑电板块实现营收999.20亿元,同比-0.05%,归母净利润为22.00亿元,同比-6.55%;23Q2营收和归母净利润分别同比-0.06%/-33.84%,毛利率同比+0.94pct至13.37%,净利率同比-0.59pct至2.10%。面板价格上涨对企业盈利能力造成影响,但龙头海信仍表现出较强的抗压能力,智能微投由于内生需求动力不足,行业增速放缓。厨电:伴随地产竣工端回暖而盈利改善。23H1厨卫电器板块实现营收166.74亿元,同比+0.69%,归母净利润为23.33亿元,同比+13.84%;23Q2营收和归母净利润分别同比+5.90%/+19.53%,毛利率同比+3.26pct至42.81%,净利率同比+1.69pct至15.49%。小家电:Q2营收增速转正,内部板块有所分化。23H1小家电板块实现营收494.82亿元,同比-2.85%,归母净利润为47.90亿元,同比-1.98%;23Q2营收和归母净利润增速分别为4.56%和10.35%,毛利率同比+1.59pct至33.60%,净利率同比-0.36pcts至6.28%。小家电板块内部形成分化,个护小家电和清洁小家电表现优于厨房小家电。投资逻辑:从收入端看,家电板块从23Q2开始改善态势,细分板块同比均实现了增长,原材料价格稳定、汇率贬值以及海运费下降,支撑着盈利水平的逐季改善,叠加当前家电板块估值处于相对低位,下半年有望迎来业绩和估值的双增。主要投资主线有如下:1)出口产业链修复,需求环比改善的出口型小家电。2)供给端创新的高成长性家电品类。3)竣工回暖下,地产相关性高的家电家具类企业。风险提示:汇率波动风险,原材料价格波动风险,终端需求不及预期,市场竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

5天前26220积分

-

家用电器行业月度点评:以旧换新方案落地,催化家电需求释放 财信证券 2024-04-29(13页) 附下载

附下载")

投资要点:投资建议:4月12日,商务部等14部门正式印发《推动消费品以旧换新行动方案》,结合3月白电...

1.23 MB共13页中文简体

5天前23820积分

-

计算机行业月度点评:GB200出货量或远超前作,Llama3加速应用落地 财信证券 2024-04-29(14页) 附下载

附下载")

投资要点:申万计算机指数下跌7.34%,行业排名第29位。上月(2024年2月26日-2024年4月...

1.25 MB共14页中文简体

5天前37820积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

附下载")

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

5天前57820积分

-

电子行业月度点评:行业温和复苏,建议关注高多层PCB 财信证券 2024-04-29(23页) 附下载

附下载")

市场行情回顾:申万电子指数近期回落较大,3月22日至4月22日,沪深300指数下跌1.4%,申万电子...

2 MB共23页中文简体

5天前48320积分

-

苏垦农发 苏垦农发23年报及24年一季报点评:种业表现亮眼,估值兑现景气度下行预期 中泰证券 2024-04-29(4页) 附下载

附下载")

苏垦农发(601952)投资要点事件:公司发布2023年年报及2024年一季报。2023年实现营收1...

567.07 KB共4页中文简体

5天前12518积分

-

浪潮信息 2023年年报点评:Q4业绩明显改善,构筑AI计算全栈能力 财信证券 2024-04-29(3页) 附下载

附下载")

浪潮信息(000977)投资要点:受全球供应链扰动,全年业绩略有下滑。公司发布2023年年报,全年实...

763.79 KB共3页中文简体

5天前15618积分

-

金雷股份 大兆瓦铸造产能逐渐释放,布局锻件新产能 财信证券 2024-04-29(4页) 附下载

金雷股份(300443)投资要点:公司公布23年年报,利润增速高于营收增速。2023年,公司实现营收...

966.68 KB共4页中文简体

5天前95618积分

-

估值周报:北向资金创纪录,科技股强势,全球普涨 西南证券 2024-04-29(15页) 附下载

附下载")

摘要本周万得全A上涨1.96%,全部A股PE(TTM)较上周上升0.22至16.79,1年/3年/5...

2.85 MB共15页中文简体

5天前30010积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

6天前34120积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

附下载")

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

6天前24620积分

-

商贸零售行业周报:把握业绩稳健增长的低估值标的 上海证券 2024-04-28(13页) 附下载

附下载")

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。2023...

604.01 KB共13页中文简体

6天前91720积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

附下载")

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

6天前42520积分

-

传媒行业:Perplexity新一轮估值10.4亿美元,清华大学发布Vidu视频大模型 信达证券 2024-04-28(6页) 附下载

附下载")

近期相关热点更新:生成式AI平台Perplexity AI在社交平台宣布,获得6270万美元融资,估...

362.17 KB共6页中文简体

6天前69620积分

-

2024Q1轻工板块基金持仓点评:多板块获小幅加仓,稳健低估值龙头关注度提升 国联证券 2024-04-28(8页) 附下载

附下载")

轻工重仓比例1.08%,环比提升0.28pct据中信分类口径,2024Q1轻工公募基金重仓比例为1....

451.46 KB共8页中文简体

6天前99720积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

附下载")

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

6天前14720积分

-

神州泰岳 深耕SLG游戏出海,业绩持续高增、24Q1盈利超预期 财信证券 2024-04-26(4页) 附下载

神州泰岳(300002)投资要点:事件:公司发布2023年&2024Q1财报,2023年分别实现营收...

949.61 KB共4页中文简体

6天前28718积分

-

涛涛车业 2023年报及2024年一季报点评:成本端和渠道端双优势,新业务快速拓展 财信证券 2024-04-26(4页) 附下载

涛涛车业(301345)投资要点:事件:根据公司发布的2023年年报和2024年一季报,2023年公...

727.88 KB共4页中文简体

6天前79518积分

-

曙光数创 2023年年报点评:收入保持高增,冷板式液冷快速放量 财信证券 2024-04-26(4页) 附下载

曙光数创(872808)投资要点:收入保持高增,利润有所承压。公司公布2023年年报,全年实现营业收...

773.77 KB共4页中文简体

6天前11918积分

-

开特股份 营收快速增长,盈利能力大幅提升 财信证券 2024-04-26(4页) 附下载

开特股份(832978)投资要点:事件:公司发布2023年年度报告及2024年一季度报告,2023年...

1.12 MB共4页中文简体

6天前30318积分