吉祥航空公司简评报告:供需修复亮眼,看好暑运旺季盈利弹性首创证券2023-09-27.pdf

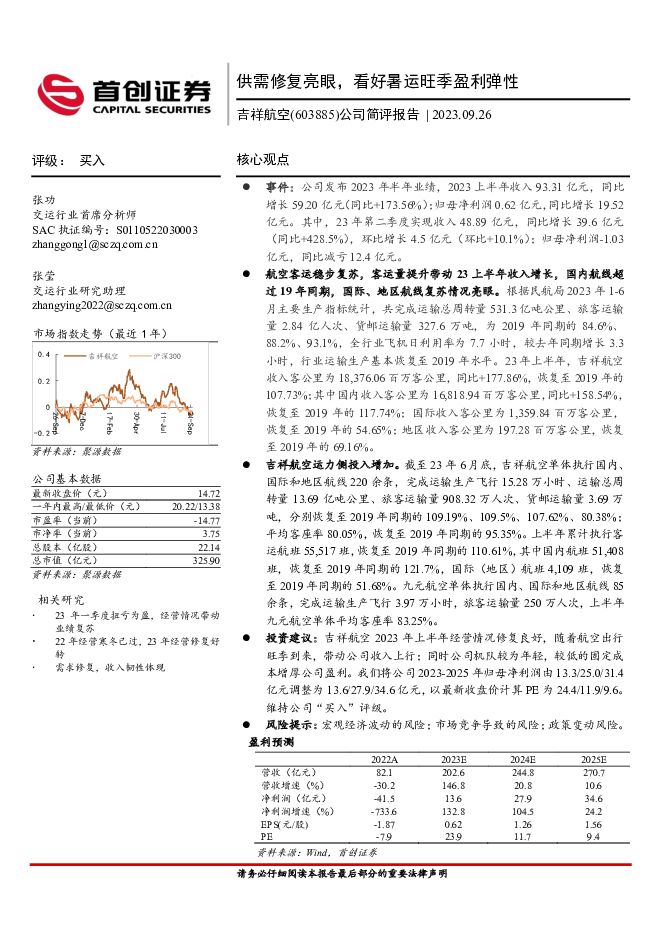

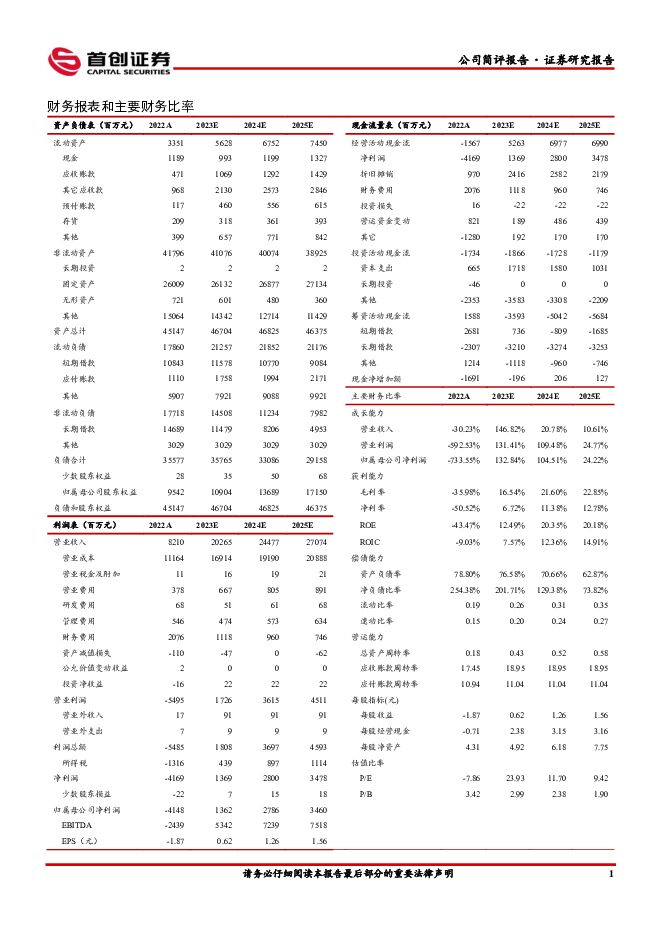

摘要:吉祥航空(603885)核心观点事件:公司发布2023年半年业绩,2023上半年收入93.31亿元,同比增长59.20亿元(同比+173.56%);归母净利润0.62亿元,同比增长19.52亿元。其中,23年第二季度实现收入48.89亿元,同比增长39.6亿元(同比+428.5%),环比增长4.5亿元(环比+10.1%);归母净利润-1.03亿元,同比减亏12.4亿元。航空客运稳步复苏,客运量提升带动23上半年收入增长,国内航线超过19年同期,国际、地区航线复苏情况亮眼。根据民航局2023年1-6月主要生产指标统计,共完成运输总周转量531.3亿吨公里、旅客运输量2.84亿人次、货邮运输量327.6万吨,为2019年同期的84.6%、88.2%、93.1%,全行业飞机日利用率为7.7小时,较去年同期增长3.3小时,行业运输生产基本恢复至2019年水平。23年上半年,吉祥航空收入客公里为18,376.06百万客公里,同比+177.86%,恢复至2019年的107.73%;其中国内收入客公里为16,818.94百万客公里,同比+158.54%,恢复至2019年的117.74%;国际收入客公里为1,359.84百万客公里,恢复至2019年的54.65%;地区收入客公里为197.28百万客公里,恢复至2019年的69.16%。吉祥航空运力侧投入增加。截至23年6月底,吉祥航空单体执行国内、国际和地区航线220余条,完成运输生产飞行15.28万小时、运输总周转量13.69亿吨公里、旅客运输量908.32万人次、货邮运输量3.69万吨,分别恢复至2019年同期的109.19%、109.5%、107.62%、80.38%;平均客座率80.05%,恢复至2019年同期的95.35%。上半年累计执行客运航班55,517班,恢复至2019年同期的110.61%,其中国内航班51,408班,恢复至2019年同期的121.7%,国际(地区)航班4,109班,恢复至2019年同期的51.68%。九元航空单体执行国内、国际和地区航线85余条,完成运输生产飞行3.97万小时,旅客运输量250万人次,上半年九元航空单体平均客座率83.25%。投资建议:吉祥航空2023年上半年经营情况修复良好,随着航空出行旺季到来,带动公司收入上行;同时公司机队较为年轻,较低的固定成本增厚公司盈利。我们将公司2023-2025年归母净利润由13.3/25.0/31.4亿元调整为13.6/27.9/34.6亿元,以最新收盘价计算PE为24.4/11.9/9.6。维持公司“买入”评级。风险提示:宏观经济波动的风险;市场竞争导致的风险;政策变动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

附下载")

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

2天前018积分

-

广联航空 2023年年报及2024年一季报点评:产品结构变化和订单调整影响23年业绩;24Q1收入大增42% 民生证券 2024-04-25(3页) 附下载

附下载")

广联航空(300900)事件:公司4月24日发布了2023年报及2024年一季报,2023年实现营收...

1.15 MB共3页中文简体

2天前418积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

2天前210积分

-

航空运输行业:回归常态化增长,供需状态或趋向紧平衡 国信证券(香港) 2024-04-24(7页) 附下载

2024-04-24(7页) 附下载")

1-3月,民航旅客周转量同比2019年连续正增长根据中国民航局的数据,2024年3月,民航旅客周转量...

798.91 KB共7页中文简体

3天前020积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

3天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

3天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

3天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

3天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

附下载")

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

3天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

3天前218积分

-

华夏航空 一季度成功扭亏,看好运营持续修复 中邮证券 2024-04-24(9页) 附下载

附下载")

华夏航空(002928)华夏航空披露2023年年报及2024年一季报华夏航空公布2023年年报及20...

520.92 KB共9页中文简体

3天前218积分

-

华夏航空 一季度成功扭亏,看好运营持续修复 中邮证券 2024-04-24(9页) 附下载

华夏航空(002928)华夏航空披露2023年年报及2024年一季报华夏航空公布2023年年报及20...

520.92 KB共9页中文简体

3天前018积分

-

市场策略报告:结构性行情延续 首创证券 2024-04-24(17页) 附下载

附下载")

核心观点本周(4月7日-4月13日)市场缩量下行,除红利指数外,主要宽基指数普遍收跌。其中,微盘股指...

1.01 MB共17页中文简体

3天前210积分

-

交通运输行业周报:交通运输行业报告3月航空快递数据公布,高股息板块延续强势 中邮证券 2024-04-23(25页) 附下载

附下载")

板块观点航运板块:本周集运运价指数环比小幅上涨,油运运价指数表现分化,干散货运价指数显著回升。集运方...

764.19 KB共25页中文简体

4天前520积分

-

天士力 公司简评报告:业绩符合预期,中药创新药有望进入收获期 首创证券 2024-04-22(3页) 附下载

附下载")

天士力(600535)核心观点事件:公司发布2023年年报,2023年实现营业收入86.74亿元(+...

673.57 KB共3页中文简体

5天前518积分

-

吉祥航空 公司年报点评:需求修复带动23年业绩改善,24年业绩有望进一步提升 海通国际 2024-04-22(12页) 附下载

附下载")

吉祥航空(603885)投资要点:23年客运收入大幅改善,业务成本随航班量修复有所增长。23年公司实...

2.24 MB共12页中文简体

5天前218积分

-

市场策略报告:社融增速延续低迷 首创证券 2024-04-22(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出28.03亿,融资成交占比回落至7.83%左右。累计融资净买入额与2...

1.55 MB共12页中文简体

5天前210积分

-

市场策略报告:静候市场风偏改善 首创证券 2024-04-22(15页) 附下载

附下载")

核心观点本周市场延续震荡分化,主要宽基指数涨跌各半,市场风格偏向大盘。受新国九条与地缘事件影响,周内...

999.43 KB共15页中文简体

5天前210积分

-

电动垂直起降航空器(eVTOL)专题报告(一):交通方式的重大变革正在发生 上海证券 2024-04-19(19页) 附下载

专题报告(一):交通方式的重大变革正在发生 上海证券 2024-04-19(19页) 附下载")

主要观点eVTOL是最理想化的城市空中交通载具。我们认为,2024年低空经济在政策推动下有望迎来重大...

1.01 MB共19页中文简体

6天前220积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

附下载")

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1周前218积分