农林牧渔行业周报:产能或延续去化,关注低估值机会浙商证券2023-09-25.pdf

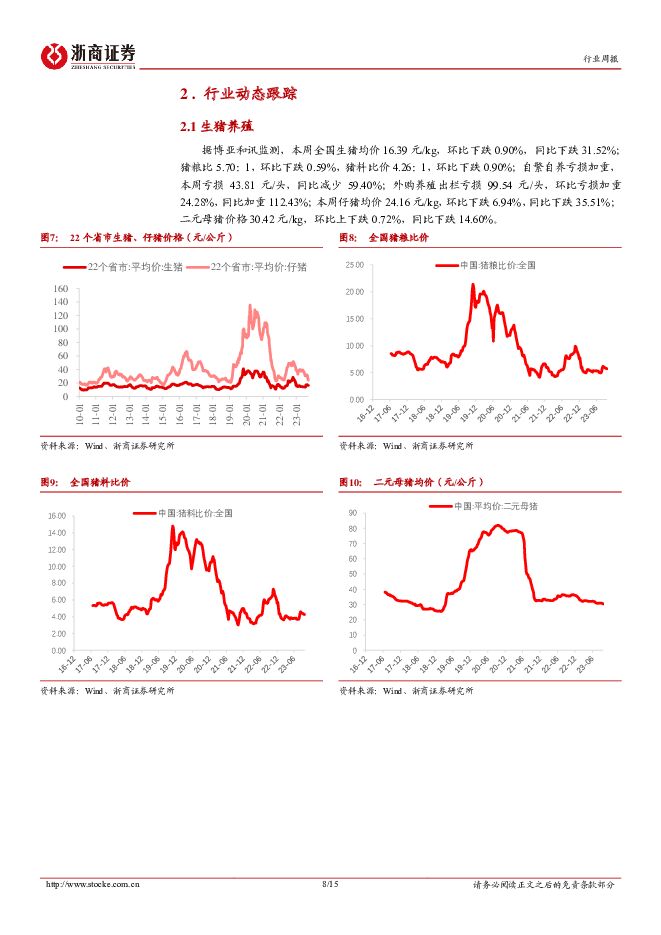

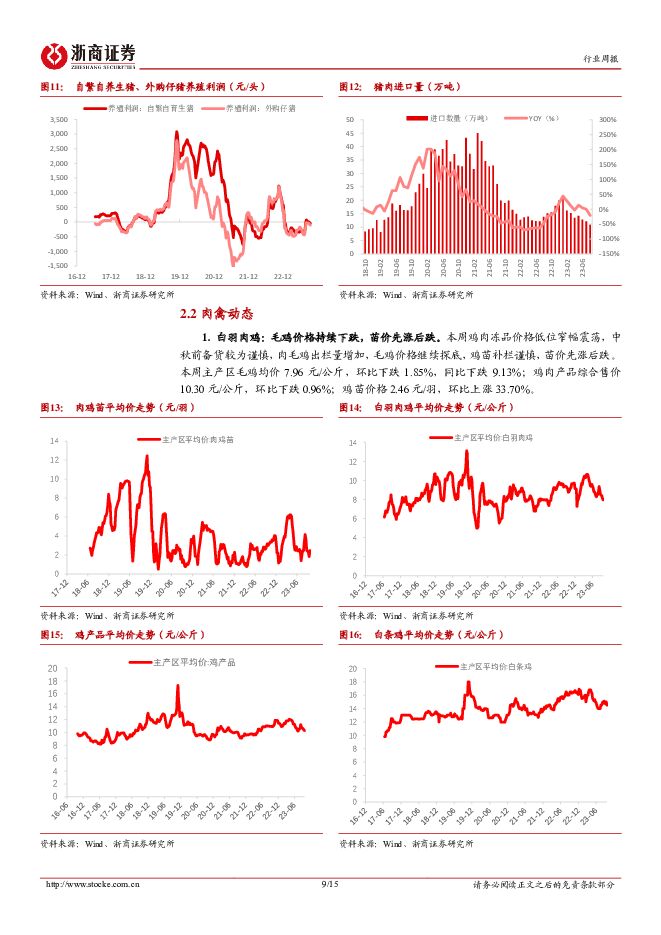

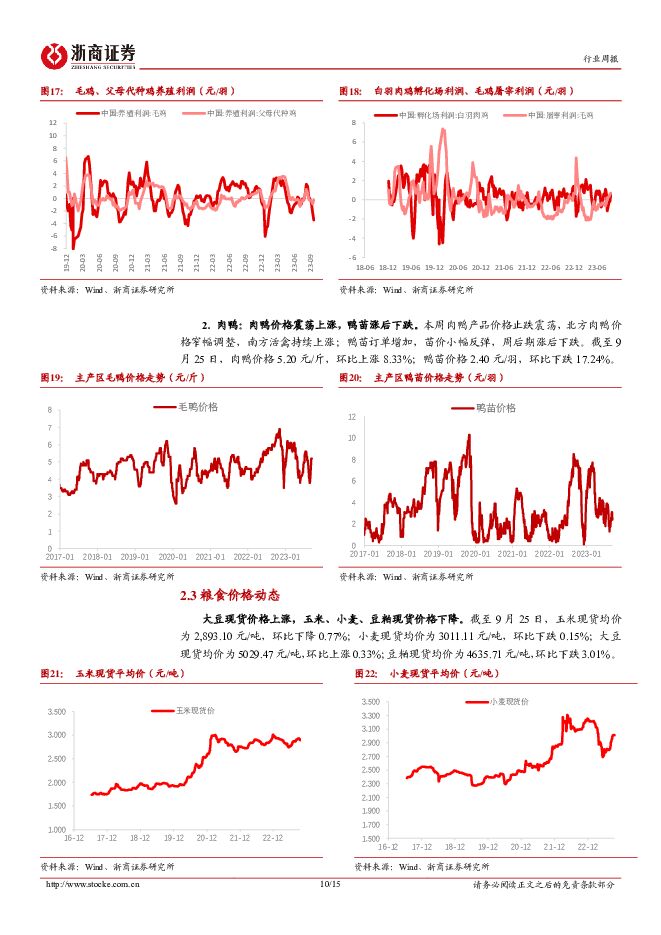

摘要:摘要四季度体重增长速度和猪肉消费是影响猪价走势的关键变量,我们维持行业产能继续去化的判断,当前周期仍处左侧,建议把握板块低估值机会;白羽鸡鸡苗供应缺口有望在四季度兑现,关注鸡苗价格上涨带来的投资机会。本周核心观点【生猪养殖】周期仍处左侧,把握板块低估值机会据博亚和讯监测,本周全国生猪均价16.39元/kg,环比下跌0.90%,同比下跌31.52%;猪粮比5.70:1,环比下跌0.59%,猪料比价4.26:1,环比下跌0.90%;自繁自养亏损加重,本周亏损43.81元/头,同比减少59.40%;外购养殖出栏亏损99.54元/头,环比减少24.28%,同比减少112.43%;本周仔猪均价24.16元/kg,环比下跌6.94%,同比下跌35.51%;二元母猪价格30.42元/kg,环比上下跌0.72%,同比下跌14.60%。四季度体重增长速度和猪肉消费是影响猪价走势的关键变量。从仔猪出生到商品猪出栏需要6个月生长时间,今年10-12月可供出栏的生猪数量已由4-6月出生的仔猪决定,因此体重增长速度是影响未来猪肉供应的重要因素,根据涌益咨询的数据显示,截至9月21日,生猪出栏均重为123公斤,自7月末以来持续增长,这部分供应将在四季度释放,加上冻品库存在年底有一定出货需求,预计四季度市场供应压力不减。同时四季度天气转凉之后又将迎来猪肉消费旺季,从多年的屠宰企业屠宰量月度数据来看,四季度屠宰量环比增加明显,因此我们判断四季度生猪市场将呈现供需双旺局面,猪价或延续9月份的震荡行情,预计生猪养殖实现大幅盈利的空间较小。维持产能持续去化的判断。9月份猪价再度震荡走弱,生猪养殖继续亏损,或影响养殖户信心,同时考虑到三季度以来饲料价格再度反弹,饲料成本上涨,我们预计低迷行情下,行业产能或延续去化。四季度一般是补仔猪的淡季,近期仔猪价格下跌明显,外销仔猪的种猪场盈利空间进一步收缩,若出售仔猪陷入亏损较长时间,该部分种猪场未来可能加快产能淘汰节奏。行业增效降本的边际难度或提升,低成本企业盈利能力保持领先。具体体现在:(1)三季度以来饲料价格连续上涨,饲料成本或将上升;(2)2023年年初以来猪企的成本下降主要来源于生产指标改善,大型规模企业在近2年通过不断优化更替能繁母猪体系,提升整体PSY水平,猪苗成本得以降低,最终体现为商品猪出栏成本下降。但长时间保持较高水平的生产成绩需要储备充裕的后备母猪,对企业的资金情况有较高要求,我们认为若猪价涨幅不及预期,行业快淘快补母猪的节奏或有所放缓,短期生产指标边际改善的难度可能提升,对应养殖成本下降的速度或减慢,成本低的养殖企业或将保持领先行业的盈利能力。投资建议:目前周期仍处左侧,上市公司头均市值均处于历史较低分位数,建议把握板块低估值机会,后续关注产能去化节奏催化的行情。推荐具备出栏弹性的【新五丰】【天康生物】,经营稳健的龙头【牧原股份】【温氏股份】;同时重点关注具备出栏弹性和成本优势的【巨星农牧】【华统股份】【唐人神】。【白羽肉鸡】鸡苗价格回升,推荐益生股份、民和股份据博亚和讯监测,本周主产区毛鸡均价7.96元/公斤,环比下跌1.85%,同比下跌9.13%;鸡肉产品综合售价10.30元/公斤,环比下跌0.96%;鸡苗价格2.46元/羽,环比上涨33.70%。四季度鸡苗价格有望企稳回升。根据白羽鸡生产周期,我们认为由2022年祖代鸡引种减少导致的鸡苗供应缺口会在今年四季度逐步兑现,并且具备换羽条件的种鸡已经进行过换羽,后续并不具备大规模换羽空间,对供应的补充或相对有限,我们判断四季度鸡苗价格将企稳回升。投资建议:重点推荐以鸡苗销售为主的高弹性组合【益生股份】【民和股份】,公司有望受益于商品代鸡苗涨价,充分释放业绩弹性,具体参考7月12日发布的益生股份深度报告《畜禽种源龙头,景气周期临近》,7月11日发布的民和股份深度报告《周期临近,食品助力新成长》。其次推荐一体化龙头【圣农发展】,关注【仙坛股份】。【动保】下半年板块经营压力或逐季改善,宠物疫苗推荐瑞普生物下半年经营压力或逐季改善。动保产品的需求和下游养殖端景气度高度相关,2023年上半年下游连续两个季度的亏损抑制了养殖场对高端药苗的采购,动保板块面临较大经营压力,但7月下旬以来猪价快速上涨,生猪养殖利润明显减亏,叠加秋冬季迎来疫病高发时节,或增加对动保产品的需求,预计下半年动保企业经营压力将逐季缓解。另一方面,伴随养殖行业非瘟防控常态化,猪场生物安全体系不断提升,导致部分疫苗品类渗透率出现较大差异,预计动保企业间的盈利修复速度有所分化。猫三联疫苗或批上市。根据农业农村部公告,瑞普生物猫三联苗疫苗已通过农业农村部组织的应急评价。公司目前正在积极组织该产品的试生产及临时兽药产品批准文号的申报工作,全力推进猫三联疫苗安全、有效上市。目前国产猫三联疫苗仍为空白市场,首批取得生产文号推出产品的企业将率先完成进口替代突破,且随着国内宠物猫数量逐年增长,国产猫三联渗透率亦将进一步提升。投资建议:其一非瘟疫苗取得实质性进展,下半年关注其上市进展,一旦实现商业化应用,协助研发的相关企业有望率先获得生产资质,进一步打开长期增量空间,推荐受益标的【生物股份】【普莱柯】【中牧股份】;其二推荐率先布局宠物药板块的【瑞普生物】,公司依托领先的产品架构,搭建宠物产业生态圈,2023年公司将推出新款体外驱虫药“非泼罗尼吡丙醚滴剂”,有望成为继“千万爆品”莫普欣之后的又一重磅产品,二者将形成互补,实现销量快速增长;同时,公司猫三联灭活疫苗目前通过农业农村部组织的应急评价,或贡献新的业绩增量,具体内容参考6月9日的瑞普生物深度报告《畜禽业务旧事新韵,宠物医疗晨曦初现》。【水产饲料】成本高企,行业加速洗牌,关注龙头市场份额提升2023年上半年水产饲料行业面临较大经营压力,尤其是普水料。2023年年初以来水产养殖面临较大去库存压力,水产品价格整体处于低位,养殖户为控制成本减少饲料需求,尤其是普水鱼库存去化缓慢,年初以来价格持续低迷,养殖户投料积极性降低。同时,鱼粉作为水产料主要原材料之一,2023年年初以来鱼粉价格大幅上涨,造成水产饲料行业成本攀升,行业加速洗牌,建议重点关注行业洗牌带来的投资机会,龙头企业有望进一步提升市场份额。考虑到2023年水产品持续去库存,预计明年水产品价格将迎来景气上行,饲料需求有望修复。推荐【海大集团】,重点关注【粤海饲料】。【种业】关注转基因生物育种商业化进程在恶劣天气和国际形势扰动下,粮食安全战略高度显著提升,国内转基因生物育种商业化进程加快,首批商业化转基因玉米种子已步入等候品种审定证书的流程阶段,生物育种产业化大幕将启,推荐科研实力领先、具备转基因先发优势的优质种子企业【隆平高科】【大北农】;关注【丰乐种业】【先正达】(未上市)风险提示:畜禽产品价格不及预期、疫病大规模爆发、原材料价格大幅波动、第三方数据偏差风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

1天前25320积分

-

农林牧渔2024年第16周周报:大猪库存加速出清,重视生猪养殖大周期! 天风证券 2024-04-29(15页) 附下载

1、生猪板块:前期大猪库存加速出清,猪价反转渐行渐近,重视大周期!1)猪价震荡调整,前期大猪存栏减少...

1.49 MB共15页中文简体

1天前82720积分

-

农林牧渔行业周报:关注南方降雨对养殖疫情的影响,静待猪周期反转 国投证券 2024-04-29(12页) 附下载

生猪养殖:节前供需博弈猪价窄幅震荡,需关注南方降雨影响价格端:本周生猪均价15.05元/kg,周环比...

768.5 KB共12页中文简体

1天前72420积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

1天前57820积分

-

苏垦农发 苏垦农发23年报及24年一季报点评:种业表现亮眼,估值兑现景气度下行预期 中泰证券 2024-04-29(4页) 附下载

苏垦农发(601952)投资要点事件:公司发布2023年年报及2024年一季报。2023年实现营收1...

567.07 KB共4页中文简体

1天前11618积分

-

估值周报:北向资金创纪录,科技股强势,全球普涨 西南证券 2024-04-29(15页) 附下载

摘要本周万得全A上涨1.96%,全部A股PE(TTM)较上周上升0.22至16.79,1年/3年/5...

2.85 MB共15页中文简体

1天前29110积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

2天前33420积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

附下载")

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

2天前24620积分

-

农林牧渔行业周报:均重下行供给压力释放,关注南方雨季非瘟影响 开源证券 2024-04-28(12页) 附下载

周观察:均重下行供给压力释放,关注南方雨季非瘟影响猪价小幅震荡下行,出栏均重下行肥猪折价,供给压力逐...

1.8 MB共12页中文简体

2天前64920积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

2天前40020积分

-

商贸零售行业周报:把握业绩稳健增长的低估值标的 上海证券 2024-04-28(13页) 附下载

附下载")

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。2023...

604.01 KB共13页中文简体

2天前90820积分

-

传媒行业:Perplexity新一轮估值10.4亿美元,清华大学发布Vidu视频大模型 信达证券 2024-04-28(6页) 附下载

近期相关热点更新:生成式AI平台Perplexity AI在社交平台宣布,获得6270万美元融资,估...

362.17 KB共6页中文简体

2天前69620积分

-

2024Q1轻工板块基金持仓点评:多板块获小幅加仓,稳健低估值龙头关注度提升 国联证券 2024-04-28(8页) 附下载

轻工重仓比例1.08%,环比提升0.28pct据中信分类口径,2024Q1轻工公募基金重仓比例为1....

451.46 KB共8页中文简体

2天前98820积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

附下载")

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

2天前13820积分

-

湖北能源 煤价下降业绩高增 看好全年业绩与估值双重修复 华源证券 2024-04-28(3页) 附下载

附下载")

湖北能源(000883)事件:公司发布2023年年报及2024年一季报,1)2023年实现归母净利润...

758.94 KB共3页中文简体

2天前19118积分

-

恒源煤电 经营预期稳健,高股息有望提振估值 山西证券 2024-04-28(5页) 附下载

恒源煤电(600971)事件描述公司发布2024年第一季度报告:报告期内公司实现营业收入20.51亿...

406.96 KB共5页中文简体

2天前53718积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

5天前66420积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

附下载")

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

5天前78920积分

-

湖北能源 水火共振业绩大幅向好 央企改革估值有望提振 华源证券 2024-04-25(27页) 附下载

附下载")

湖北能源(000883)三峡集团旗下区域性综合能源平台,湖北省能源保障核心平台。公司实控人为三峡集团...

1.58 MB共27页中文简体

5天前50118积分

-

湖北能源 Q1业绩高增超预期 看好全年业绩与估值双重修复 华源证券 2024-04-25(3页) 附下载

附下载")

湖北能源(000883)事件:公司发布2024年一季度业绩预告,预计实现归母净利润7.1-9.2亿元...

763.63 KB共3页中文简体

5天前16918积分