有色金属行业:锑:“光伏金属”实至名归,供给不足凸显战略属性华福证券2023-09-20.pdf

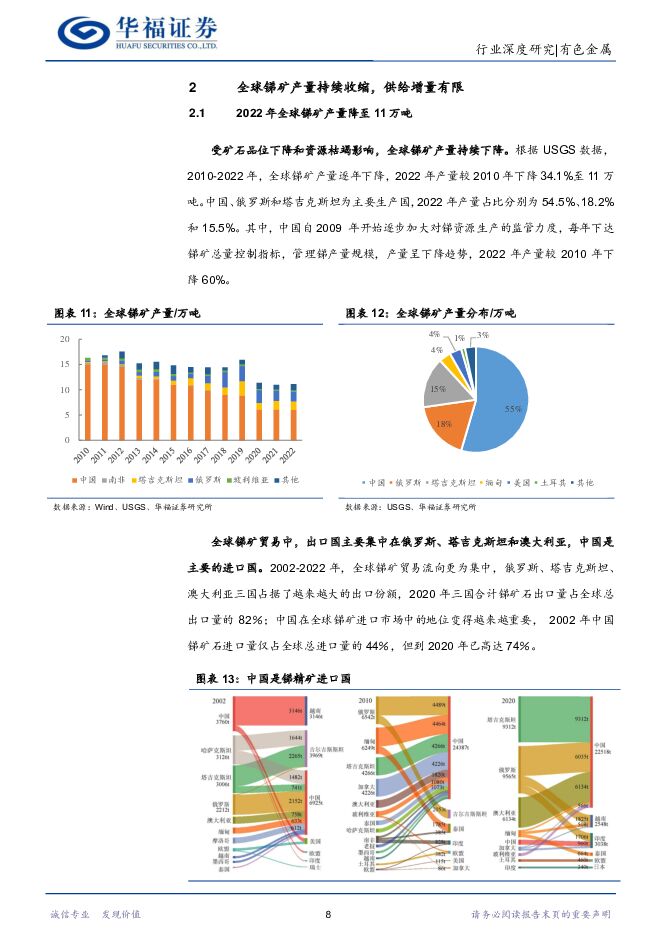

摘要:稀缺战略金属, 静态储采比处有色低位。 锑是稀缺战略资源, 全球矿石储量持续下降, 2022年全球锑矿石储量从200万吨降至180万吨,静态储采比从2021年的18: 1降至2022年16: 1,并且常年处于有色金属中较低水平。中国锑矿高强度开发导致资源消耗量大,资源储量全球占比已经从2010年52.8%降至19.4%;欧盟关键矿产研究中,锑的供应链风险和经济重要性综合指标居前,甚至比稀土更高。全球锑矿产量持续收缩,供给增量有限。全球锑矿产量逐年下降, 2022年产量较2010年下降34.1%至11万吨。其中,中国自2009 年开始逐步加大对锑资源生产的监管力度, 2022年产量较2010年下降60%。未来三年全球新增锑矿供应主要源于华钰矿业在塔吉克斯坦的塔金项目和俄罗斯远东锑业, 考虑到现有矿山因品位下降减产,加拿大、缅甸等地区部分项目减停产以及新增项目释放,预计 2023-2025年全球锑矿供应分别为11.4/12.6/13.3万吨。“光伏金属”实至名归,且需求端对锑价格敏感度低。 光伏是新增消费主驱动力,全球新增光伏装机量维持高速增长,叠加双玻组件渗透率提升,预计2025年光伏玻璃锑需求将达到6.6万吨, 2022-2025年CAGR达到31%。并且, 需求端对锑价格敏感度低, 锑锭每涨1万元/吨,焦锑酸钠上涨5800元/吨,则对应光伏玻璃生产澄清剂成本增加0.16元/平米,影响相对有限。原生锑供需缺口扩大叠加成本抬升,价格中枢继续上行。 传统需求趋于刚性,未来新增光伏需求持续爆发,供应端增量仍弱于需求增量, 我们预计2023-2025年全球原生锑缺口持续扩大至1.9/1.7/2.2万吨, 原料紧张局面难解。 叠加中国现有矿山品位下降以及环保成本增加,锑矿开采成本上升支撑价格底部抬升,对远期价格形成支撑。投资建议: 全球锑矿供应持续收缩,而需求端光伏需求维持高增长,预计全球原生锑供需缺口持续扩大,原料紧张局面难解,对价格形成支撑。建议关注金/锑龙头企业湖南黄金; 锡/锑资源龙头企业华锡有色; 产能有增量的华钰矿业。风险提示: 锑传统需求不及预期、光伏增速低于预期、海外供应超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

2天前24920积分

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

附下载")

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

2天前6020积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

附下载")

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

2天前66120积分

-

有色金属周报:基本面预期发酵叠加通胀预期抬升,铜价持续攀升 平安证券 2024-04-29(12页) 附下载

核心观点:贵金属-黄金:美国一季度GDP增速低于预期,滞胀势头渐显。美国一季度实际GDP年化环比季调...

1.64 MB共12页中文简体

2天前11520积分

-

医药生物:医药行情才刚开始,亦可关注国药系变化 华福证券 2024-04-29(15页) 附下载

投资要点:行情回顾:本周(4.22-4.26)中信医药生物板块指数上升4.6%,跑赢沪深300指数3...

1.9 MB共15页中文简体

2天前29420积分

-

有色金属行业周报:供需结构向好,铜锑价格持续上涨 华鑫证券 2024-04-29(19页) 附下载

投资要点黄金:PCE物价指数超预期,降息开启时点仍摇摆本周数据方面,美国经济数据好坏参半。3月耐用品...

1.37 MB共19页中文简体

2天前97720积分

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

2天前50720积分

-

有色金属行业周报:矿端持续扰动刺激铜价攀新高,美国滞胀风险支撑黄金价格 中国银河 2024-04-29(19页) 附下载

核心观点:市场行情回顾:截止到4月26日周五收市:本周上证指数+0.76%,报3088.64点;沪深...

940.62 KB共19页中文简体

2天前71020积分

-

锂产业链月度追踪:3月排产大增以及补库需求或致供小于需,供给增速大于需求增速锂价或将趋弱 华福证券 2024-04-29(18页) 附下载

投资要点:锂矿:3月进口3.8万吨LCE,环比+43%,同比-6%。其中,澳大利亚2.29万吨LCE...

2.3 MB共18页中文简体

2天前51520积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

2天前25620积分

-

电力设备及新能源行业周报:3月光伏新增装机9.02GW,广东阳江帆石二开始风机招标 中国银河 2024-04-29(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.20%;创业板指数涨幅为3.86%;电新指数本周涨幅...

1.69 MB共24页中文简体

2天前28920积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

2天前94320积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

2天前70920积分

-

电子行业周报:HBM存储战略要地,大厂加速布局 华福证券 2024-04-29(14页) 附下载

投资要点:AI的火热,除了推升GPU需求猛进以外,背后的重要存储技术HBM也在过去几年冲上了风口浪尖...

1.62 MB共14页中文简体

2天前31720积分

-

非银行业周报:打造金融“国家队”,看好国央企金融价值重估 华福证券 2024-04-29(9页) 附下载

附下载")

本周观点:本周各险企陆续披露一季报,从平安、太保、国寿来看,净利润表现扭转前期市场担忧,NBV普遍延...

995.06 KB共9页中文简体

2天前24120积分

-

电力设备及新能源行业周报:产业周跟踪,广东海风限制性因素解决在即,氢能定位再提升 华福证券 2024-04-29(17页) 附下载

投资要点:新能源汽车和锂电板块核心观点:以旧换新补贴倾斜新能源车,低空示范项目持续落地。1)电动车:...

1.3 MB共17页中文简体

2天前66420积分

-

房地产行业周报:广州优化不动产登记,上海推进“城中村”改造 华福证券 2024-04-29(12页) 附下载

周度观点:广州:优化不动产登记服务,创新开展土地“带押过户”4月22日,广州市规划和自然资源局发布《...

1.28 MB共12页中文简体

2天前62320积分

-

电力设备与新能源行业研究:关注光伏底部夯实后的修复行情,氢能正式进入能源法 国金证券 2024-04-29(9页) 附下载

附下载")

光伏&储能:欧美光伏贸易政策扰动或渐成常态,光伏制造业再全球化大势下,利好国际化布局能力强的龙头企业...

1.25 MB共9页中文简体

2天前15520积分

-

五粮液 2023年顺利收官,量价齐增仍可期 华福证券 2024-04-29(3页) 附下载

五粮液(000858)事件:公司发布23年年报及24Q1季报。23年公司实现营收832.72亿元,同...

356.18 KB共3页中文简体

2天前56618积分

-

旗滨集团 公司信息更新报告:浮法玻璃盈利稳健,光伏玻璃贡献成长 开源证券 2024-04-29(4页) 附下载

旗滨集团(601636)浮法玻璃盈利显韧性,光伏玻璃逐步放量,维持“买入”评级公司发布2023年年报...

842.87 KB共4页中文简体

2天前13418积分