商贸零售行业跟踪报告:8月社零同比增速有所回升,消费市场恢复向好万联证券2023-09-19.pdf

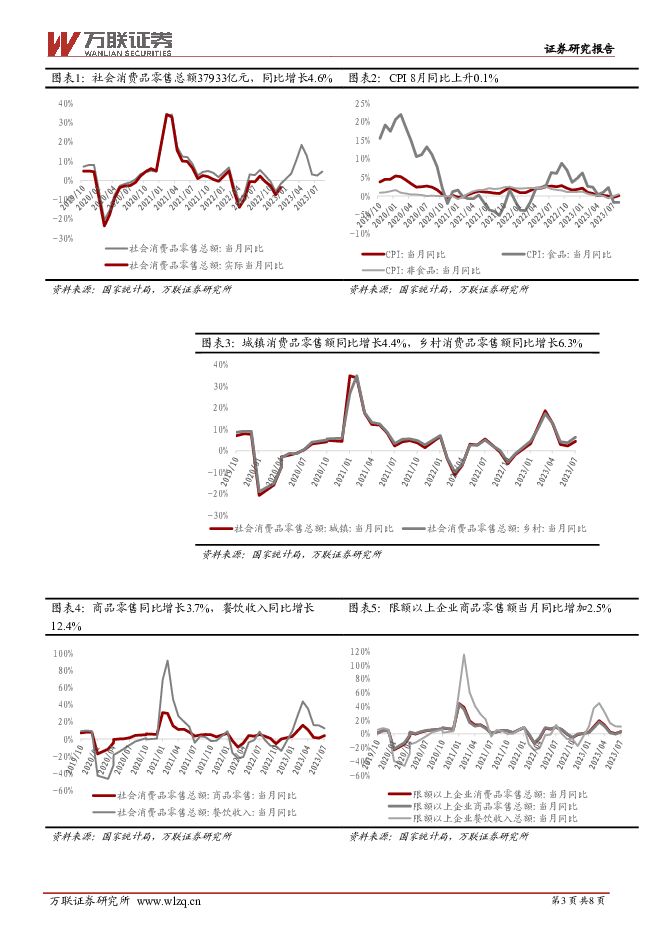

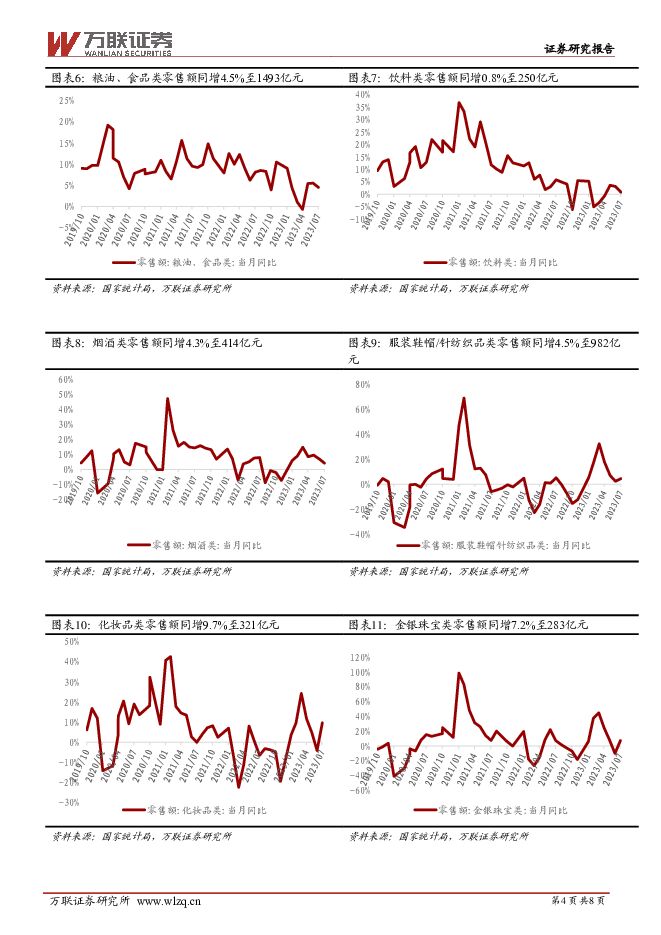

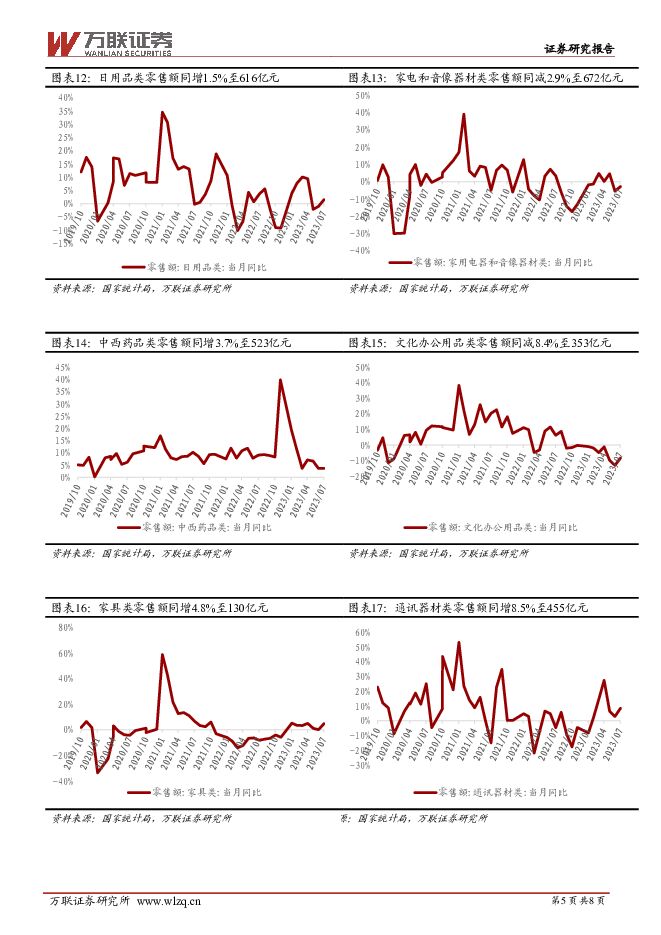

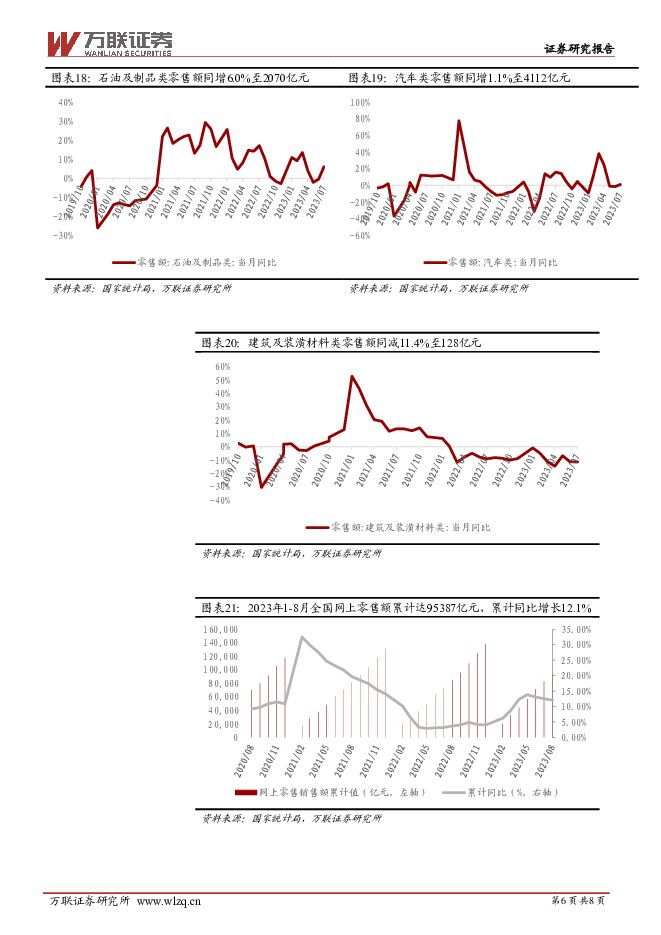

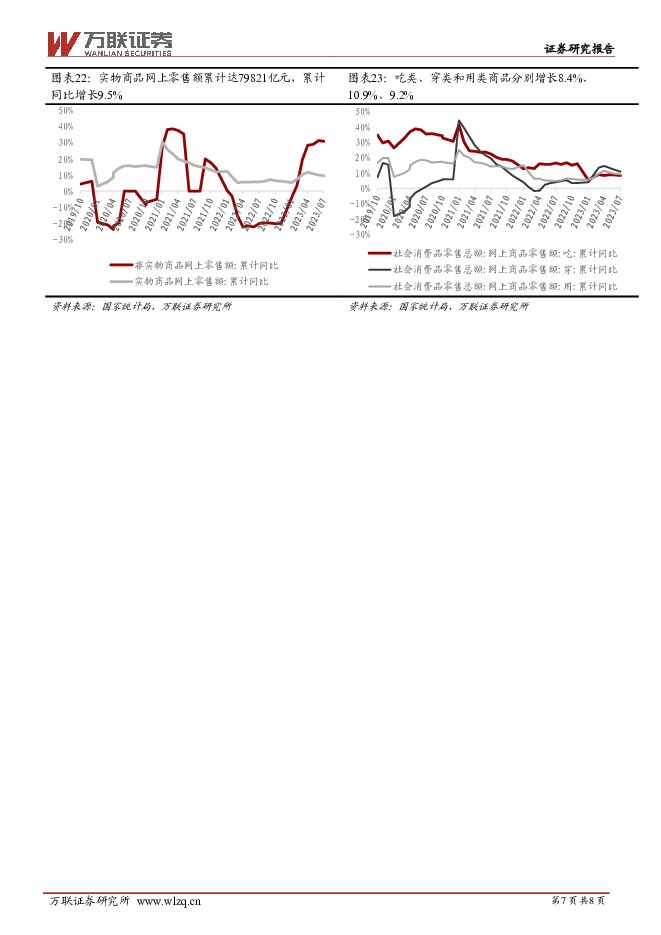

摘要:行业核心观点:2023 年 8 月我国社会消费品零售总额 37933 亿元,同比增长4.60%,较 7 月同比增速有所回升,增加 2.10pcts,主要原因可能是去年低基数叠加国家扩消费政策持续发力的影响。其中,商品零售和餐饮收入分别同比+3.70%/+12.40%。①细分品类:多数必选品和可选消费品同比增速回升。必选品类中,粮油食品类增速有所下降、日用品类转跌为增、中西药类增速跟上月持平。可选品类中,饮料类、烟酒类增速持续回落,纺织类、家具类、通讯类增速有所回升,化妆品类、金银珠宝、石油类和汽车类增速由负转正增幅较大,体育娱乐用品类增速由正转负,家电类、文化办公类跌幅放缓,建筑类跌幅持续增加。②网上:线上零售额同比增速持续小幅回落,1-8 月全国网上零售额累计同比+12.10%。在实物商品网上零售额中,吃类/穿类/用类商品分别增长8.40%/10.90%/9.20%。总体来看,8 月消费市场复苏逐渐向好,必选品类中的日用品增速由负转正,中西药类增速跟上月持平;可选品类中多数消费品增速回升。受去年疫情起伏导致基数波动以及复苏节奏变化的影响,预计下半年社零同比增速可能继续波动,但由于节假日刺激以及国家扩消费政策持续发力,整体将继续呈现回升态势,尤其是可选品类的复苏弹性更大。近期国家发展改革委发布《关于恢复和扩大消费的措施》,体现对消费市场的呵护,需进一步观察后续政策落地和实施效果。当前消费板块处于估值和基金持仓低位,且有政策托底,具备安全边际,若消费回暖,板块有望迎来业绩和估值双修复。建议关注: 1)食品饮料:食品饮料作为消费必选品韧性十足,业绩稳健。建议关注高端、次高端白酒、啤酒、乳制品、调味品、速冻食品等板块龙头。2)社会服务:受益于扩大服务消费政策支持,叠加下半年中秋国庆节假日,休闲旅游场景修复,建议关注餐饮、旅游、景区、酒店、免税等板块。3)大宗消费:受益于稳定大宗消费政策,结合基建、地产后周期需求,建议关注家居、家电板块。4)美护珠宝:颜值时代下,美妆、医美市场广阔,珠宝消费场景渗透率的提升,高景气度持续,建议关注美妆、医美、珠宝板块龙头。投资要点:总体:8 月社零同比+4.60%,消费市场恢复向好。2023 年8 月,社会消费品零售总额为 37933 亿元,同比+4.60%,较 7 月增速增加 2.10pcts。①按消费类型分类,商品零售收入增速有所回升,餐饮收入增速持续下降。8 月商品零售同比+3.70%,较 7 月增速增加 2.70pcts;餐饮收入同比+12.40%,较 7 月增速减少 3.40pcts。②按地区分类,乡村和城镇增速均有所回升。8 月城镇消费品零售额同比+4.40%,较 7 月增速增加 2.10pcts;乡村消费品零售额同比+6.30%,较 6 月增速增加 2.50pcts。细分:必选品类中,粮油食品类增速有所下降、日用品类转跌为增、中西药类增速跟上月持平。可选品类中,饮料类、烟酒类增速持续回落,纺织类、家具类、通讯类增速有所回升,化妆品类、金银珠宝、石油类和汽车类增速由负转正增幅较大,体育娱乐用品类增速由正转负,家电类、文化办公类跌幅放缓,建筑类跌幅持续增加。8 月份,限额以上单位 16 类商品中,5 类商品零售额同比增速回落。①必选:限额以上单位粮油食品类增速有所下降、日用品类转跌为增、中西药类增速跟上月持平,分别同比+4.50%/+1.50%/+3.70%。②可选:限额以上单位饮料类、烟酒类增速持续回落,分别同比+0.80%/+4.30%;纺织类、家具类、通讯类增速有所回升,分别同比+4.50%/+4.80%/+8.50%;化妆品类、金银珠宝、石油类和汽车类增速由负转正增幅较大,分别同比+9.70%/+7.20%/+6.00%/+1.10%;体育娱乐用品类增速由正转负,同比-0.7%;家电类、文化办公类跌幅放缓,建筑类跌幅持续增加,分别同比-2.90%/-8.40%/-11.40%。网上:线上零售额同比增速放缓。2023 年 1-8 月,全国网上零售额 95387 亿元,同比+12.10%,较 2022 年同期增加 8.40pcts。其中,实物商品网上零售额 79821 亿元,同比增长 9.50%,占社会消费品零售总额的比重为 26.41%。在实物商品网上零售额中,吃类/穿类/用类商品分别增长+8.40%/+10.90%/+9.20%。风险因素:政策力度不及预期风险、消费复苏不及预期风险、宏观经济增长不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

附下载")

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

2小时前5820积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

2小时前86920积分

-

社会服务行业周观点:五一黄金周在即,沉浸式旅拍引领出行新风潮 万联证券 2024-04-29(10页) 附下载

行业核心观点:上周(4月22日-4月28日)沪深300指数上涨1.2%、申万社会服务指数上涨2.81...

825.83 KB共10页中文简体

2小时前44020积分

-

汽车行业周报:以旧换新补贴政策正式落地,乘用车零售有望回暖 东海证券 2024-04-29(12页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.20%;汽车板块整体上涨2.42%,涨幅在...

649 KB共12页中文简体

2小时前13020积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

2小时前95020积分

-

计算机行业:北京发布算力基础设施建设方案,重庆宣布举行低空飞行消费周活动 平安证券 2024-04-29(11页) 附下载

行业要闻及简评:1)北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程。4月25日,...

729.67 KB共11页中文简体

2小时前55420积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

2小时前57120积分

-

纺服&零售周报:制造端24Q1兑现高弹性,把握制造&出海β 太平洋 2024-04-29(17页) 附下载

报告摘要纺织制造&供应链出海企业财报梳理:本周玉马遮阳、华利集团、裕元集团、西大门发布23年年报(及...

1.72 MB共17页中文简体

2小时前33620积分

-

电子行业周观点:存储巨头宣布超千亿元扩产计划,国产量子芯片交付 万联证券 2024-04-29(12页) 附下载

行业核心观点:2024年4月22日至4月28日期间,沪深300指数上涨1.20%,申万电子指数上涨5...

1.53 MB共12页中文简体

2小时前33020积分

-

钢铁行业周度报告:库存持续走低,钢价震荡上行,螺纹消费小幅改善 华宝证券 2024-04-29(9页) 附下载

供应:本周高炉开工率回升,螺纹、线材、中厚板产量均有增量,热卷、冷轧产量小幅回落。本周高炉开工率(样...

727.7 KB共9页中文简体

2小时前62820积分

-

传媒行业跟踪报告:五一档影片供给量提升,票房表现有望维持 万联证券 2024-04-29(7页) 附下载

行业核心观点:2024年五一档共上映8部重点影片,包括《九龙城寨之围城》、《维和防暴队》、《间谍过家...

715.72 KB共7页中文简体

2小时前23120积分

-

鹏鼎控股 公司信息更新报告:消费电子行业逐步复苏,公司业绩有望持续改善 开源证券 2024-04-29(4页) 附下载

鹏鼎控股(002938)2024Q1业绩同比显著改善,伴随消费电子行业复苏,维持“买入”评级2024...

832.28 KB共4页中文简体

2小时前55618积分

-

国药一致 批零一体协同发展,零售利润提升潜力大 华源证券 2024-04-29(14页) 附下载

国药一致(000028)投资逻辑:1)国大药房目前毛利率净利率较低,未来有望持续通过品类优化与提升运...

740.7 KB共14页中文简体

2小时前44018积分

-

爱施德 2023年智慧零售同比增长,持续高分红彰显长期价值! 天风证券 2024-04-29(3页) 附下载

爱施德(002416)事件:1)公司发布2023年报,2023年实现营业收入921.60亿元,同比+...

704.8 KB共3页中文简体

2小时前25118积分

-

菜百股份 2023年报&2024一季报点评:2024Q1归母净利同比+16%,终端消费保持较好的韧性 东吴证券 2024-04-29(3页) 附下载

菜百股份(605599)投资要点2023年公司归母净利润同比+54%:公司披露2023年年报和202...

499.66 KB共3页中文简体

2小时前28518积分

-

经济高频数据周报:期待消费促进政策的效应 中国银河 2024-04-29(9页) 附下载

核心观点:本周多部门联合发布《汽车以旧换新补贴实施细则》,多地地产放松政策也继续加码,需求政策开始释...

898.48 KB共9页中文简体

2小时前72115积分

-

策略周观点2024年第16期:年报密集披露,关注业绩表现 万联证券 2024-04-29(10页) 附下载

A股主要股指上涨,申万一级行业涨多跌少:4月22日-4月26日当周A股主要股指上涨,创业板指涨幅最大...

800.39 KB共10页中文简体

3小时前38610积分

-

商贸零售行业周报:年报一季报陆续披露,关注高景气板块优质公司 开源证券 2024-04-28(34页) 附下载

年报一季报陆续披露,关注高景气板块优质公司上市公司陆续披露2023年报及2024年一季报,我们选取各...

2.4 MB共34页中文简体

1天前16320积分

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前56120积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

附下载")

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

1天前24620积分