传媒互联网及海外周观点:杭州亚运会电竞项目开赛在即,关注国庆档电影票房信达证券2023-09-18.pdf

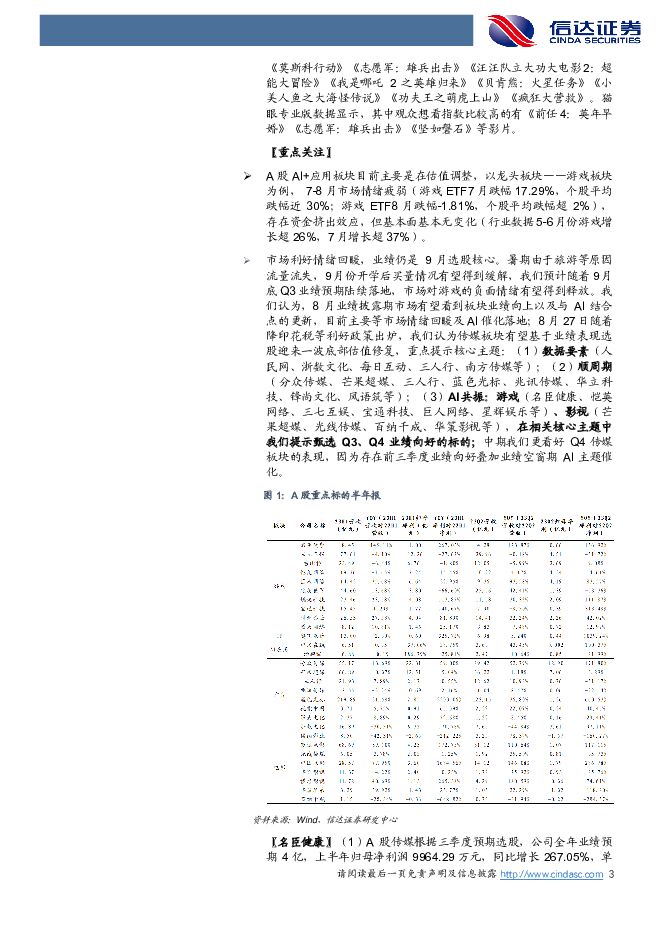

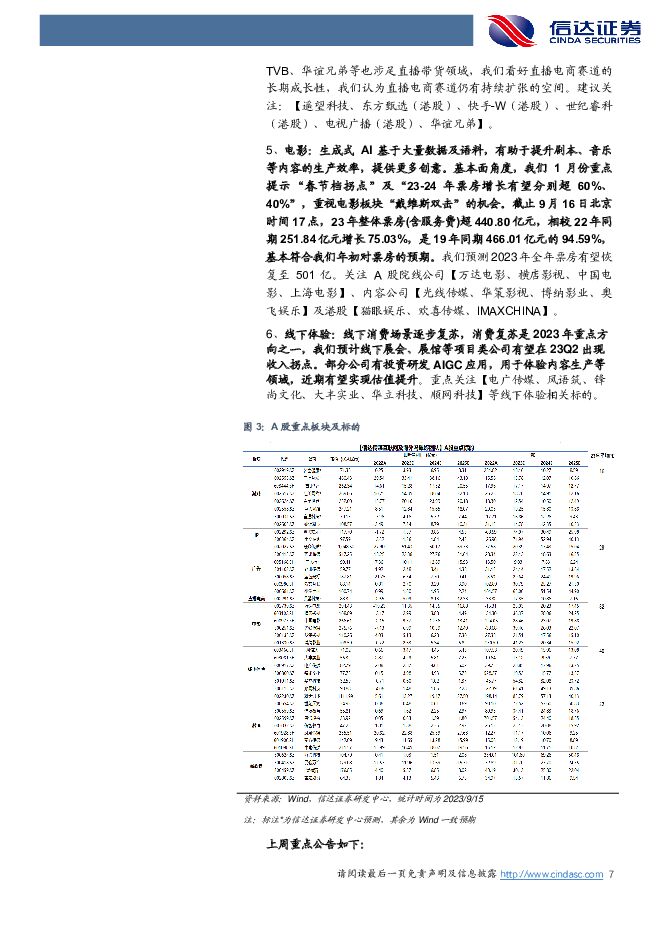

摘要:【A股】上周(9月11日-9月15日,下同)传媒板块指数下跌1.98%,上证综指上涨0.03%,深证成指下跌1.34%,创业板指下跌2.29%。上周涨幅前三:中南传媒(+6.61%)、中文传媒(+4.53%)、凤凰传媒(+3.72%);跌幅前三:人民网(-10.33%)、宝通科技(-7.1%)、华立科技(-6.87%)。【行业热点】(1)中国人民银行发布2023年8月金融统计数据报告,决定于9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。8月末,广义货币(M2)余额286.93万亿元,同比增长10.6%,增速分别比上月末和上年同期低0.1个和1.6个百分点。狭义货币(M1)余额67.96万亿元,同比增长2.2%,增速分别比上月末和上年同期低0.1个和3.9个百分点。流通中货币(M0)余额10.65万亿元,同比增长9.5%。当月净投放现金386亿元。央行表示,当前我国经济运行持续恢复,内生动力持续增强,社会预期持续改善。为巩固经济回升向好基础,保持流动性合理充裕。本次下调后,金融机构加权平均存款准备金率约为7.4%。(2)第19届杭州亚运会于9月23日开幕,杭州亚运会电子竞技项目在中国杭州电竞中心举行,比赛时间为9月24日至10月2日,共产生7枚金牌。本次电子竞技项目包括《王者荣耀亚运版本》、《和平精英亚运版本》、《英雄联盟》、《刀塔2》、《梦三国2》、《FIFA Online4》及《街霸5》,涵盖MOBA、体育模拟等游戏品类。(3)果麦文化传媒股份有限公司与安徽新华发行集团在上海签署战略合作框架协议。双方将充分发挥各自资源、渠道、技术与产业优势,在图书销售渠道、选题出版、AI科技落地、IP衍生品开发等多领域相互赋能,开展深度合作,全方位携手探索与推动出版行业与内容领域的未来升级。(4)9月12日晚,游戏引擎厂商Unity在官网发布公告称,将从2024年1月1日开始向符合条件的游戏产品征收运行时费用“UnityRuntime Fee”,按安装量单次收费,价格区间为0.01-0.2美元。Unity表示,只有同时满足两个条件才会被收取Unity Runtime费用:游戏在过去12个月内超过了最低收入门槛、游戏超过了最低终身安装量。一旦同时满足安装量和收入的两个门槛,游戏厂商需要为2024年1月1日之后新产生的下载量支付Runtime费用。(5)三人行向43名激励对象授予55.1万股限制性股票。三人行发布公告称,董事会认为公司2023年限制性股票激励计划规定的限制性股票的授予条件已经成就,同意确定以2023年9月15日为首次授予日,向43名激励对象授予55.1万股限制性股票,授予价格为42.92元/股。(6)国庆档已有11部电影官宣定档,类型多样化。11部电影分别为《前任4:英年早婚》《坚如磐石》《好像也没那么热血沸腾》《莫斯科行动》《志愿军:雄兵出击》《汪汪队立大功大电影2:超能大冒险》《我是哪吒2之英雄归来》《贝肯熊:火星任务》《小美人鱼之大海怪传说》《功夫王之萌虎上山》《疯狂大营救》。猫眼专业版数据显示,其中观众想看指数比较高的有《前任4:英年早婚》《志愿军:雄兵出击》《坚如磐石》等影片。【重点关注】A股AI+应用板块目前主要是在估值调整,以龙头板块——游戏板块为例,7-8月市场情绪疲弱(游戏ETF7月跌幅17.29%,个股平均跌幅近30%;游戏ETF8月跌幅-1.81%,个股平均跌幅超2%),存在资金挤出效应,但基本面基本无变化(行业数据5-6月份游戏增长超26%,7月增长超37%)。市场利好情绪回暖,业绩仍是9月选股核心。暑期由于旅游等原因流量流失,9月份开学后买量情况有望得到缓解,我们预计随着9月底Q3业绩预期陆续落地,市场对游戏的负面情绪有望得到释放。我们认为,8月业绩披露期市场有望看到板块业绩向上以及与AI结合点的更新,目前主要等市场情绪回暖及AI催化落地;8月27日随着降印花税等利好政策出炉,我们认为传媒板块有望基于业绩表现选股迎来一波底部估值修复,重点提示核心主题:(1)数据要素(人民网、浙数文化、每日互动、三人行、南方传媒等);(2)顺周期(分众传媒、芒果超媒、三人行、蓝色光标、兆讯传媒、华立科技、锋尚文化、风语筑等);(3)AI共振:游戏(名臣健康、恺英网络、三七互娱、宝通科技、巨人网络、星辉娱乐等)、影视(芒果超媒、光线传媒、百纳千成、华策影视等),在相关核心主题中我们提示甄选Q3、Q4业绩向好的标的;中期我们更看好Q4传媒板块的表现,因为存在前三季度业绩向好叠加业绩空窗期AI主题催化。【名臣健康】(1)A股传媒根据三季度预期选股,公司全年业绩预期4亿,上半年归母净利润9964.29万元,同比增长267.05%,单拆23Q2归母净利润6553.88万元,同比增长156.93%,三季度有望高增,公司23年新游《约战沙城》、《锚点降临》、《我的战盟》有望为三季度提供业绩增量;(2)公司产品储备丰富,三国写实SLG(预计23年年内上线)、死神IP漫改游戏《境·界刀鸣》(预计24年Q1海外上线);(3)公司股权结构持续改善,更名在即,短期催化不断。(4)盈利预测:公司目前系游戏板块估值最低的标的之一。我们预计公司23-25年归母净利分别为4/7/8.3亿元,对应估值18xPE/10xPE/9xPE,9月重点推荐。【恺英网络】信达传媒组8月金股(3月发布首次覆盖报告)。上半年业绩超预期,23H1公司归母净利润7.24亿元,同比增长15.35%,单拆23Q2归母净利润4.34亿元,同比增长14.46%。Q3起新品上线以及浙江盛和剩余29%股份的6月起并表(节奏超预期)有望对下半年业绩产生正向催化,我们对恺英全年业绩稳步增长比较有信心。公司自主研发并由贪玩平台发行的《全民江湖》于8月2日公测,《西行纪》6月初上线,公司自研,B站发行《纳萨力克之王》于9月21日公测;公司自研《石器时代:觉醒》,腾讯独代,定档10月26日;《代号:CQ》、《代号:盗墓》、《代号:斗罗》等重磅产品等待定档,有望为23年下半年及24年带来业绩增量。我们预计公司当前23-25年净利分别为14.39亿元/18.04亿元/22.13亿元,9月15日对应估值19x/15x/12x,游戏板块绩优龙头,前两季度业绩环比增长,整体情况无需过于担心。【分众传媒】2023年上半年公司营业收入55.17亿元,同比增长13.69%;归母净利22.31亿元,同比增长59.00%;扣非归母19.72亿元,同比增长82.62%。经拆分,公司23Q2单季度收入29.4亿元,同比+54%,环比+14.3%。单季度归母净利为12.9亿元,同比+172%,环比+37%。分众作为国内梯媒行业的龙头,享有议价权,公司坚持优化客户结构和点位资源,23年下半年有望受益于消费景气度恢复,AI侧公司一方面布局垂直营销模型服务客户,另一方面有望受益于AI应用带来的广告推广。我们预计公司23-25年归母净利分别为51.43亿元/60.17亿元/69.73亿元,9月15日对应PE分别为20.4x/17.4x/15x,维持买入评级。【宝通科技】公司23H1归母净利润1.22亿元,同比上升140.67%,单拆23Q2归母净利润3867.33万元,同比上升313.48%。我们认为,公司未来的增长点有:工业互联网业务方面:(1)公司投资近1.6亿的创享中心已投入使用,拥有高水平技术研发平台,签署东滩煤矿B皮带机智能化改造项目。(2)公司把握“一带一路”发展机遇,积极进行海外布局,拟投资设立泰国子公司,经营范围为高性能数字化输送带的生产制造、销售及服务。(3)元宇宙领域发展图景明朗,与杭州一隅千象基于智能输送领域加深合作;已有多款元宇宙数字化产品,2023款n'space性能大增。移动互联网业务方面:(1)公司拥有两款重磅新游(《重返未来1999》、《白荆回廊》)海外部分地区的代理发行权,有望迎来新的产品业绩周期。海南高图储备《D3》、《地牢猎手》等自研、定制产品,新游上线表现可期。(2)投资哈视奇、联合哈视奇与公司游戏研发团队开发了多款游戏DEMO,实现了在AR/VR/XR终端的适配;《奇幻滑雪3》即将上线,该系列有望持续增长。(3)结合AI发展态势,公司致力于积极加强游戏的开发和内容制作,搭建基于ChatGPT的翻译系统和基于Stable Diffusion框架的AIGC绘画系统。我们预计公司23-25年归母净利润分别为4.16/5.72/7.44亿元,当前市值对应17xPE/12xPE/9.4xPE,看好公司三季度业绩修复和产品上线催化。【巨人网络】23年上半年公司归母净利润6.64亿元,同比增长32.95%,单拆23Q2归母净利润4.19亿元,同比增长83.56%,二季度业绩超预期,《原始征途》于3月24日正式公测,首日登顶iOS免费榜及畅销榜前20,首日流水超千万,上线以来畅销榜排名保持在50名以内,累计流水超十亿。《太空行动》7月13日开启公测,全渠道累计新增用户达到2800万,DAU突破250万大关。公司计划于Q4上线《原始征途-正式版》新版本及小程序版。《龙与世界的尽头》与《王者征途》已研发完成,预计在下半年或明年上线,《太空行动》的海外版《Supersus》预计将在下半年正式开启北美地区的测试。产品储备丰富,叠加公司资产负债表有>80亿长期股权投资的变现空间,根据wind一致预期,公司23-25年净利润12.84/15.65/18.07亿元,对应PE估值为19x/16x/14x,建议关注。【三七互娱】公司Q2上线《凡人修仙传:人界篇》,5月24日上线以来畅销榜稳定在前10名,我们预计首月流水超5亿,《最后的原始人》5月初上线同样表现亮眼。公司上半年由于新品买量业绩表现低于预期,公司发布三季度业绩预告,预计Q3单季度归母净利9.5-10.5亿,同比增长69.17%-86.98%,扣非净利润8.5-9.5亿,同比增长49.83%-67.46%,有望进入新的业绩增长期,24年业绩表现可期。我们认为,AI在研发、买量端都有深度布局。公司当前股价对应23/24年PE为14x/12.5x左右,对标行业PE估值中枢23/24年16x/13x,目前仍处于低估值区间。【姚记科技】23H1公司实现归母净利润4.08亿元,同比增长113.87%,单拆23Q2归母净利润2.09亿元,同比增长111.87%。公司游戏业务受益于休闲游戏版本迭代更新、推广策略的优化等有望保持稳健发展。互联网营销业务中其一体化整合营销服务有望带动业务收入增长。扑克牌生产随着募投项目的推进有望打开产能瓶颈。wind一致预期23-25年对应PE估值为15x/12x/10.5x,建议关注。【奥飞娱乐】公司23H1归母净利润6045.42万元,同比上升325.72%,单拆23Q2归母净利润4378.03万元,同比上升1039.24%,扭亏为盈增长亮眼。电影《贝肯熊:火星任务》于9月28日国庆档全国上映。公司于5月31日公布与小冰公司正式签署战略合作协议,双方拟就“IP+AI”产业化落地应用展开探索与合作。公司与AI+IP结合点丰富,我们预计23-25年公司归母净利分别为1.57/3.86/4.53亿元,当前市值对应75x/30.5x/26x,长期继续看好公司国内动漫IP龙头叠加AIGC的价值。重点板块:1、游戏:我们认为,随着AI技术的发展,其在游戏领域的应用有望更加广泛,或将优先利好轻度游戏,特别是主要由文字和插图构成的文字类游戏的制作。通过提升文本、图像、音视频等游戏内容的生产效率,缩短游戏制作周期,降低游戏制作成本,看好AI技术对游戏行业研发成本的节约以及加速精品化进程。基本面角度看好版号供给常态化带来的行业β修复。2023年以来,游戏产业周期持续向上,板块估值仍然处于较低分位数,未来业绩有望逐步兑现。叠加AI

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

附下载")

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

2天前220积分

-

上海电影 影业为基IP为翼,集团赋能发展可期 天风证券 2024-04-25(30页) 附下载

上海电影(601595)公司背景:“电影发行放映+大IP开发运营”双轮驱动,影院主业稳健发展,新增I...

5.33 MB共30页中文简体

2天前218积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

2天前218积分

-

兆讯传媒 公司信息更新报告:大屏持续投入,出行复苏或驱动业绩修复 开源证券 2024-04-25(4页) 附下载

附下载")

兆讯传媒(301102)媒体资源投入影响短期盈利,看好收入加速修复,维持“买入”评级2023年公司营...

831.41 KB共4页中文简体

2天前418积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

2天前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

附下载")

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

2天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

2天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

2天前218积分

-

南方传媒 主业稳健向上,教育新业态有序推进 国投证券 2024-04-25(4页) 附下载

附下载")

南方传媒(601900)公司发布2023年报&2024年一季报:1)2023全年营业收入93.65亿...

908.48 KB共4页中文简体

2天前418积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

2天前018积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

2天前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

2天前018积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

2天前218积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

2天前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

2天前218积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

2天前018积分

-

吉比特 核心产品收入企稳,期待新品周期开启 信达证券 2024-04-25(5页) 附下载

吉比特(603444)事件:吉比特发布2024年一季度业绩报告。公司2024年一季度实现营收9.27...

621.74 KB共5页中文简体

2天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

2天前118积分

-

光线传媒 优质内容助推业绩增长,静待高关注度项目上映 天风证券 2024-04-25(3页) 附下载

光线传媒(300251)事件:光线传媒2023年营业收入15.46亿元,同比增长104.74%;归母...

672.79 KB共3页中文简体

2天前218积分

-

甘源食品 势能向上,盈利亮眼 信达证券 2024-04-25(5页) 附下载

甘源食品(002991)事件:公司发布2023年年报及2024年一季报,2023年公司实现营收18....

644.82 KB共5页中文简体

2天前018积分