中国中冶海外新签取得突破,经营性现金流承压国信证券2023-09-13.pdf

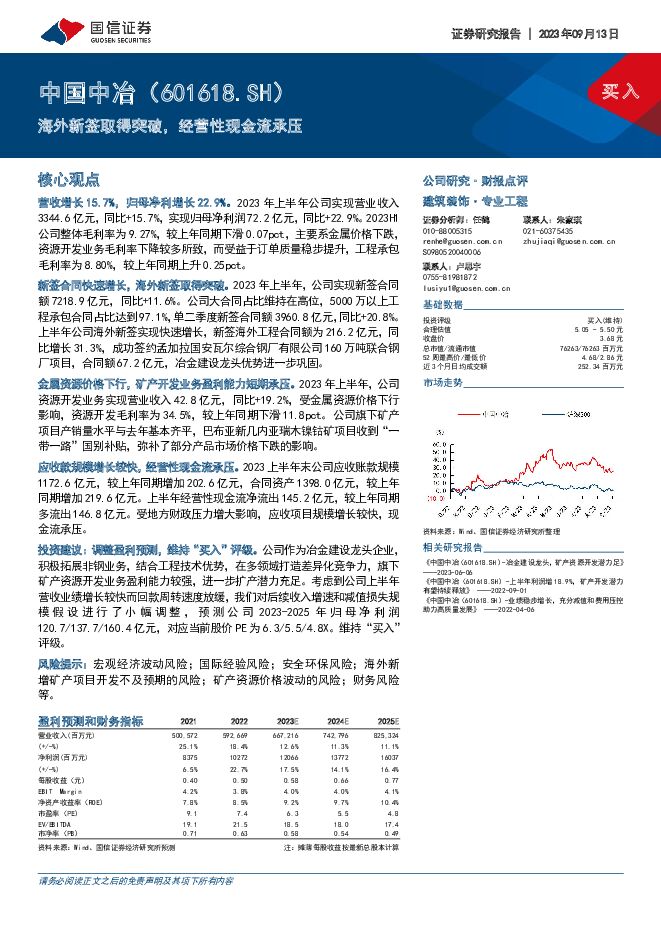

摘要:中国中冶(601618)核心观点营收增长15.7%,归母净利增长22.9%。2023年上半年公司实现营业收入3344.6亿元,同比+15.7%,实现归母净利润72.2亿元,同比+22.9%。2023H1公司整体毛利率为9.27%,较上年同期下滑0.07pct,主要系金属价格下跌,资源开发业务毛利率下降较多所致,而受益于订单质量稳步提升,工程承包毛利率为8.80%,较上年同期上升0.25pct。新签合同快速增长,海外新签取得突破。2023年上半年,公司实现新签合同额7218.9亿元,同比+11.6%。公司大合同占比维持在高位,5000万以上工程承包合同占比达到97.1%,单二季度新签合同额3960.8亿元,同比+20.8%。上半年公司海外新签实现快速增长,新签海外工程合同额为216.2亿元,同比增长31.3%,成功签约孟加拉国安瓦尔综合钢厂有限公司160万吨联合钢厂项目,合同额67.2亿元,冶金建设龙头优势进一步巩固。金属资源价格下行,矿产开发业务盈利能力短期承压。2023年上半年,公司资源开发业务实现营业收入42.8亿元,同比+19.2%,受金属资源价格下行影响,资源开发毛利率为34.5%,较上年同期下滑11.8pct。公司旗下矿产项目产销量水平与去年基本齐平,巴布亚新几内亚瑞木镍钴矿项目收到“一带一路”国别补贴,弥补了部分产品市场价格下跌的影响。应收款规模增长较快,经营性现金流承压。2023上半年末公司应收账款规模1172.6亿元,较上年同期增加202.6亿元,合同资产1398.0亿元,较上年同期增加219.6亿元。上半年经营性现金流净流出145.2亿元,较上年同期多流出146.8亿元。受地方财政压力增大影响,应收项目规模增长较快,现金流承压。投资建议:调整盈利预测,维持“买入”评级。公司作为冶金建设龙头企业,积极拓展非钢业务,结合工程技术优势,在多领域打造差异化竞争力,旗下矿产资源开发业务盈利能力较强,进一步扩产潜力充足。考虑到公司上半年营收业绩增长较快而回款周转速度放缓,我们对后续收入增速和减值损失规模假设进行了小幅调整,预测公司2023-2025年归母净利润120.7/137.7/160.4亿元,对应当前股价PE为6.3/5.5/4.8X。维持“买入”评级。风险提示:宏观经济波动风险;国际经验风险;安全环保风险;海外新增矿产项目开发不及预期的风险;矿产资源价格波动的风险;财务风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业周报(5月第3周):地产政策发力,煤炭需求预期转好 国信证券 2024-05-20(30页) 附下载

:地产政策发力,煤炭需求预期转好 国信证券 2024-05-20(30页) 附下载")

报告摘要1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌2.1%,沪深300指数上涨0.32%...

9.77 MB共30页中文简体

3小时前10720积分

-

通信行业周报2024年第20周:运营商加大服务器采购,北美云厂再发新模型 国信证券 2024-05-20(28页) 附下载

核心观点行业要闻追踪:本周中国移动陆续公示了2024年度PC服务器和AI服务器集采部分结果,集采总额...

3.22 MB共28页中文简体

3小时前12420积分

-

生猪养殖行业投资框架2024更新版国信证券2024-05-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.46 MB共页中文简体

3小时前31020积分

-

啤酒行业深度报告:啤酒高端化方兴未艾,龙头错位竞争共享红利 国信证券 2024-05-17(26页) 附下载

核心观点回顾与展望:产品结构升级成为主要增长工具,未来行业高端化趋势仍将延续。我国啤酒行业产销量于2...

2.97 MB共26页中文简体

3小时前73920积分

-

银行业点评:普惠小微迈向量质齐增阶段 国信证券 2024-05-20(9页) 附下载

事项:2018年监管部门针对普惠小微就正式提出“两增两控”目标,2020-2022年又对大行(本文大...

633.83 KB共9页中文简体

3小时前72720积分

-

食品饮料周报(24年第19周):地产政策密集出台,白酒需求有望企稳回升 国信证券 2024-05-20(21页) 附下载

:地产政策密集出台,白酒需求有望企稳回升 国信证券 2024-05-20(21页) 附下载")

核心观点本周食品饮料板块下跌0.43%,跑输上证指数0.41pct:本周食品饮料板块涨幅前五分别为S...

1.32 MB共21页中文简体

3小时前88120积分

-

统计局2024年1-4月基建数据点评:基建投资增长略显压力,水利管理与铁路运输投资提速 国信证券 2024-05-20(7页) 附下载

事项:5月17日,国家统计局公布2024年1-4月固定资产投资数据。2024年1-4月,全国固定资产...

821.06 KB共7页中文简体

3小时前40020积分

-

生命科学上游板块2023年报&2024一季报总结:海外市场需求复苏,静待行业景气度拐点 国信证券 2024-05-20(26页) 附下载

国内:收入端企稳,利润端承压生命科学上游板块2023年营收、归母净利润、扣非净利润总额分别同比-9....

1.35 MB共26页中文简体

3小时前7820积分

-

农产品研究跟踪系列报告(109):本周生猪价格明显上涨,玉米价格延续反弹 国信证券 2024-05-20(26页) 附下载

核心观点周度农产品价格跟踪:猪价明显上涨,看好下半年景气上行。生猪:本周商品猪价环比上涨,仔猪价格环...

2.07 MB共26页中文简体

3小时前24820积分

-

统计局2024年1-4月房地产数据点评:销售量价持续承压,新开工明显边际改善 国信证券 2024-05-17(8页) 附下载

事项:统计局公布2024年1-4月房地产投资和销售数据。2024年1-4月,商品房销售额28067亿...

459.53 KB共8页中文简体

3小时前98620积分

-

人工智能周报(24年第20周):OpenAI发布GPT-4o,Kimi加入付费选项 国信证券 2024-05-20(11页) 附下载

:OpenAI发布GPT-4o,Kimi加入付费选项 国信证券 2024-05-20(11页) 附下载")

核心观点人工智能动态:1)产品应用:OpenAI宣布推出其最新旗舰生成式AI模型GPT-4o,该模型...

935.63 KB共11页中文简体

3小时前95420积分

-

农林牧渔行业2023年报及2024一季报总结:养殖链经营同比承压延续,种植链整体仍有支撑 国信证券 2024-05-20(16页) 附下载

核心观点2023:养殖链同比明显承压,种植链整体同比提升。2023年农业板块整体营收同比+3.98%...

1.36 MB共16页中文简体

3小时前28320积分

-

社会服务行业双周报(第81期):邮轮入境旅游免签,特海国际赴美上市 国信证券 2024-05-20(11页) 附下载

核心观点板块复盘:消费者服务板块报告期内上涨0.45%,跑输大盘1.59pct。报告期内(5月6日-...

353.75 KB共11页中文简体

3小时前40920积分

-

锂电产业链周评(5月第3周):美国提高国内新能源车及电池关税税率,国轩高科发布全固态电池 国信证券 2024-05-20(18页) 附下载

投资建议【行业动态】亿纬锂能发布开源电池:5月9日,亿纬锂能发布商用车超充电池。该电池采用3C超充技...

1.65 MB共18页中文简体

3小时前41220积分

-

光伏产业链周评(5月第3周):提高关税+取消豁免,美持续加码光伏贸易壁垒 国信证券 2024-05-20(18页) 附下载

摘要及投资建议【产业链价格】主链方面,硅料硅片价格继续走低。P型方面,硅料价格下跌2.0元/kg(0...

2.99 MB共18页中文简体

3小时前31120积分

-

eVTOL行业专题:低空经济的先导产业,飞行汽车商业化渐近 国信证券 2024-05-17(53页) 附下载

核心观点低空经济的概念及必要性低空空域通常是指1000米以内的空域,根据不同地区特点和实际需要可延伸...

4.18 MB共53页中文简体

3小时前91820积分

-

交通运输行业周报:快递行业需求景气且竞争趋缓,集运运价维持强劲 国信证券 2024-05-20(21页) 附下载

核心观点航运:航运板块本周继续维持强劲,其中集装箱运价明显提升,SCFI涨幅达9.3%,CCFI涨幅...

1.01 MB共21页中文简体

3小时前32320积分

-

非金属建材周报(24年第20周):地产政策持续加码,继续看好建材板块机会 国信证券 2024-05-20(19页) 附下载

核心观点房地产供需两端政策齐发,或提振居民购房信心。5月17日,国新办举行国务院政策例行吹风会,介绍...

2.56 MB共19页中文简体

3小时前71320积分

-

纺织服装双周报(2405期):4月服装社零受高基数影响,电商渠道增长亮眼 国信证券 2024-05-20(15页) 附下载

核心观点行情回顾:5月至今A股纺服板块表现好于大盘,品牌服饰、纺织制造板块分别上涨2.9%和1.7%...

1.85 MB共15页中文简体

3小时前18920积分

-

保险业2024年一季报综述暨四月保费收入点评:资负共振,估值修复 国信证券 2024-05-20(14页) 附下载

核心观点业务质态持续改善,一季度NBV延续高增速。2024年“开门红”期间,上市险企在监管指引下延续...

1.14 MB共14页中文简体

3小时前61820积分