有色金属行业周报:大宗板块增配逻辑不变:国内逆周期政策持续发力,全球央行进一步增持黄金中泰证券2023-09-11.pdf

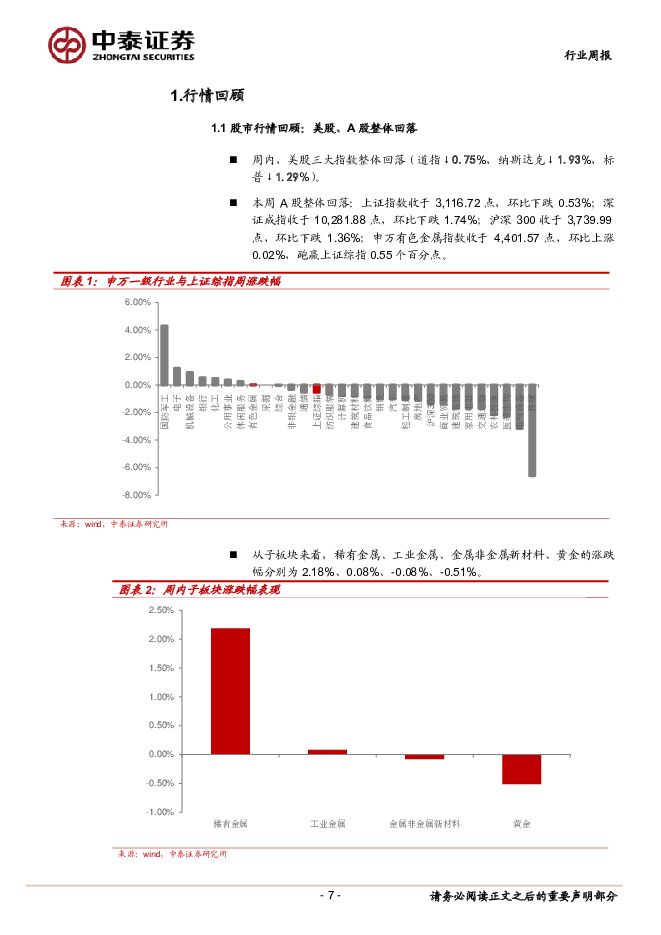

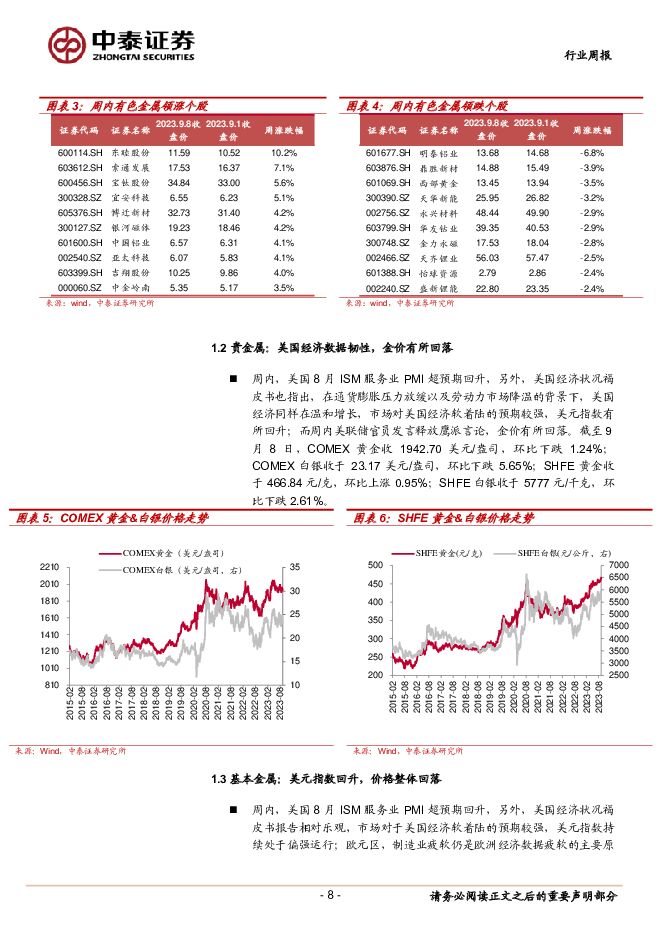

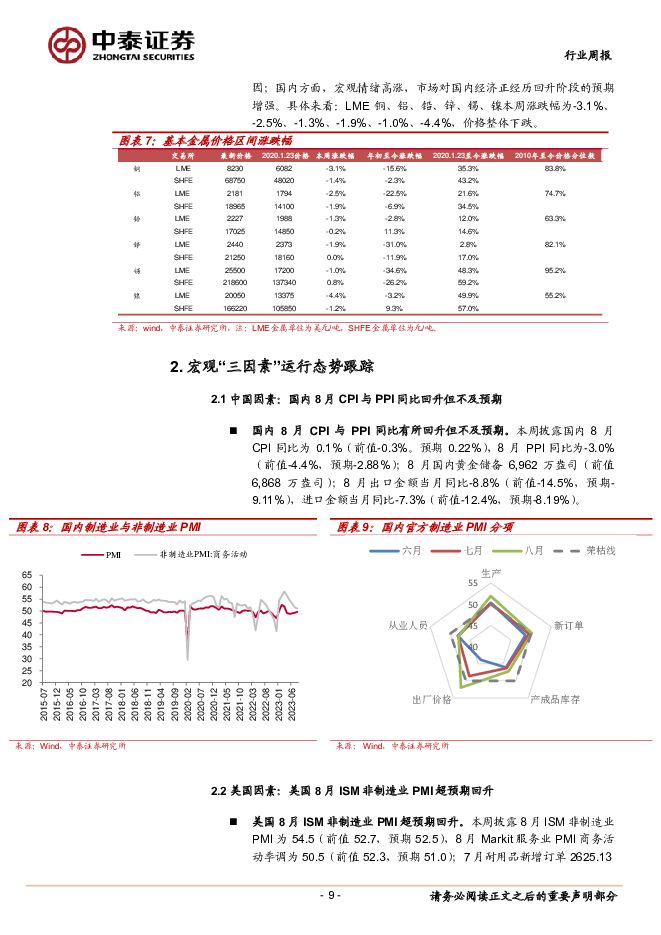

摘要:投资要点【本周关键词】:国内逆周期政策进一步发力、美国服务业PMI超预期投资建议:维持行业“增持”评级贵金属上行趋势延续,本周披露的美国服务业PMI等数据显示美国经济仍有一定韧性,伦敦金价有所调整,但在汇率对冲下,国内金价保持强势,中期看美国经济周期性回落难以避免,而此前海外频发的银行破产危机本质上是对美联储持续加息尾部风险的确认,成为美联储进一步加息的约束条件,贵金属已进入降息预期驱动的上升阶段,持续重视板块内高成长及资源优势突出标的的投资机会。基本金属恰处布局良机,国内地产政策持续发力,铜铝等需求有所支撑。按照历史平均40个月左右的周期长度来看,全球经济高位下行时间已过半,随着美联储逐步进入降息周期以及国内经济复苏趋势渐明,支撑全球经济走出底部,基本金属正处布局良机。行情回顾:美国经济保持韧性,国内逆周期政策进一步发力:1)本周,美国经济数据保持韧性,国内宏观利好不断释放,具体来看:LME铜、铝、铅、锌、锡、镍本周涨跌幅为-3.1%、-2.5%、-1.3%、-1.9%、-1.0%、-4.4%,价格整体下跌;2)COMEX黄金收1942.70美元/盎司,环比下跌1.24%,SHFE黄金收于466.84元/克,环比上涨0.95%;3)本周A股整体回落,申万有色金属指数收于4,401.57点,环比上涨0.02%,跑赢上证综指0.55个百分点,稀有金属、工业金属、金属非金属新材料、黄金的涨跌幅分别为2.18%、0.08%、-0.08%、-0.51%。宏观“三因素”总结:国内8月CPI与PPI同比有所回升但不及预期;美国8月ISM非制造业PMI超预期回升;欧元区7月PPI同比及环比均有所回落。具体来看:1)国内:8月CPI同比为0.1%(前值-0.3%。预期0.22%),8月PPI同比为-3.0%(前值-4.4%,预期-2.88%);8月黄金储备6,962万盎司(前值6,868万盎司);8月出口金额当月同比-8.8%(前值-14.5%,预期-9.11%),进口金额当月同比-7.3%(前值-12.4%,预期-8.19%)。2)美国:8月ISM非制造业PMI54.5(前值52.7,预期52.5),8月Markit服务业PMI商务活动50.5(前值52.3,预期51.0);7月耐用品新增订单2625.13亿美元(前值3243.67亿美元),季调环比-5.15%(前值4.36%),全部制造业新增订单5543.08亿美元(前值6260.53亿美元),季调环比-2.14%(前值2.33%,预期-2.50%)。3)欧元区:8月欧元区服务业PMI为47.9(前值50.9,预期48.3);7月欧元区PPI同比为-7.6%(前值-3.4%,预期-7.8%),环比为-0.5%(前值-0.4%,预期-0.7%);欧元区第二季度GDP终值季调环比0.1%(前值0.1%,预期0.3%)。4)8月全球制造业PMI为49.0,环比增加0.4,连续12个月处于荣枯线以下,全球经济复苏动能仍偏弱。贵金属:美国经济数据保持韧性,金价回落周内,十年期美债实际收益率1.93%,环比上升0.01pcts,实际收益率模型计算的残差1098.3美元/盎司,环比-20.3美元/盎司;美国8月ISM服务业PMI超预期回升,另外,美国经济状况褐皮书也指出,在通货膨胀压力放缓以及劳动力市场降温的背景下,美国经济同样在温和增长,市场对美国经济软着陆的预期较强,美元指数有所回升;而周内美联储官员发言释放鹰派言论,金价有所回落。此外9月8日世界黄金协会发文7月全球央行黄金储备增加55吨,其中中国央行增加23吨,全球央行购金热持续升温。我们认为美国经济回落难以避免,当前4.0%左右的远端名义利率离经济底部的1.5%有较大回落空间,随着通胀走低以及失业率的触底回升,贵金属价格拐点正式确立,持续看好板块内高成长及资源优势突出标的的投资机会。基本金属:美元指数回升,基本金属价格周内,美国8月ISM服务业PMI超预期回升,另外,美国经济状况褐皮书报告相对乐观,市场对于美国经济软着陆的预期较强,美元指数持续处于偏强运行;欧元区,制造业疲软仍是欧洲经济数据疲软的主要原因;国内方面,宏观情绪高涨,市场对国内经济正经历回升阶段的预期增强。1、对于电解铝,供应端:近期除云南外,市场无增减产计划,而云南地区目前仅剩余15万吨产能待投,本周未释放新投产产能,预计9月结束之前新产能投产完毕。截至目前,本周电解铝开工产能4279.90万吨,较上周持稳。需求方面,铝加工企业平均开工率为63.7%,环比上升0.2PCT。分品种来看,本国内铝下游加工型材板块受高位铝价影响较为明显,行业开工下滑;铝板带箔版块开工持稳向好为主,企业表示9月份传统旺季下游订单转好,预计短期开工向好为主。受铝价高位下游补库积极性不佳,周内国内铝锭社会库存呈现小幅累库的状态,电解铝锭社会库存51.7万吨,较上周四库存增加2.4万吨,但库存绝对值仍在低位徘徊。再生铝方面,目前下游需求表现不佳为市场的主要矛盾,随着铝价走高后,下游用废企业普遍表示订单走弱,出货表现不佳。同时原料价格推高成本,企业利润压缩甚至亏损情况再度出现,因此下游企业畏高情绪较为明显,多数仍以按需才购为主。1)截至9月8日,氧化铝价格2908元/吨,环比增加0.21%,氧化铝成本2900元/吨,环比增加0.38%,吨毛利8元/吨,环比减少38.29%。2)预焙阳极方面,本周周内均价4985元/吨,环比持平,考虑1个月原料库存影响,周内平均成本4868元/吨,环比上升0.17%,周内平均吨毛利117元/吨,环比下降8元/吨;如果不虑原料库存,预焙阳极周内平均成本4913元/吨,环比下降0.35%,周内平均吨毛利72元/吨,环比上升22元/吨。3)对于除新疆的100%自备火电电解铝企业,即时成本15629元/吨,环增0.50%,长江现货铝价19380元/吨,环比下降1%,吨铝盈利2442元,环比下降7.6%。2、对于电解铜,供给端,百川统计本周国内电解铜产量21.71万吨,环比+4.63%。需求端,电线电缆方面,电线电缆行业订单未见明显起色,当前来看“金九银十”不及预期。漆包线方面,本周漆包线行业订单总量增加不明显,各行业订单仍然处于整体偏弱状态。本周国内主要精铜杆企业周度开工率为70.25%,较上周回升1.28个百分点。本周精铜杆订单较上周稍有好转,但整体仍延续清淡,新增订单增量有限。本周电解铜表观需求20.1万吨,环比-0.24万吨,较去年同期-3.41万吨。截至9月8日,上海、江苏、广东三地社会库存9.24万吨,较上周增加1.1万吨。废铜方面,周内精废价差缩窄93元/吨,但精废价差仍在优势线上方区域。供给端,本周铜价从高位持续走跌,为此再生铜原料供给日渐紧张,但是从绝对量上来看本周再生铜原料供给与上周所差无几。消费端,本周铜价不断下跌,但铜价仍处于高位,下游对此价格的认可程度仍然有限,为此仍多以刚需补库为主,再生铜杆厂的新增订单有限。本周再生铜制杆企业开工率为40.94%,较上周上涨0.88个百分点。3、对于锌,供给端,百川统计本周国内锌产量为10.79万吨,环比降0.36%;需求端,镀锌方面,黑色价格下跌,下游经销商采买意愿降低,企业销售转淡,企业库存有所累库,导致镀锌管企业开工有所下滑,镀锌结构件方面,铁塔订单维持稳定,特高压、风塔订单占比较大,其余板块开工维稳,镀锌开工率下降0.23cts至65.66%;压铸锌合金方面,部分企业因为补库需求有开工提升的情况,压铸锌合金开工率上升2.32pcts至47.99%;氧化锌方面,企业开工基本保持原有安排,部分企业消耗成品库存为主,整体开工变化不大,氧化锌开工率上升0.10pcts至61.40%。本周七地锌锭库存9.33万吨,较上周累库0.17万吨。风险提示:宏观波动、政策变动、测算前提假设不及预期等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

58分钟前24920积分

-

轻工制造及纺织服装行业周报:华利、台华等业绩超预期,重申台华布局机会 中泰证券 2024-04-29(33页) 附下载

投资要点2024/4/22至2024/4/26,上证指数0.76%,深证成指1.99%,轻工制造指数...

4.63 MB共33页中文简体

58分钟前74420积分

-

解读新质生产力:量子计算:打破传统范式,通用计算应用可期 中泰证券 2024-04-29(44页) 附下载

核心观点及投资建议量子计算作为量子信息技术产业的核心环节,是催生新质生产力的重要战略方向。量子具有反...

4.64 MB共44页中文简体

58分钟前46320积分

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

58分钟前5820积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

58分钟前66120积分

-

有色金属周报:基本面预期发酵叠加通胀预期抬升,铜价持续攀升 平安证券 2024-04-29(12页) 附下载

核心观点:贵金属-黄金:美国一季度GDP增速低于预期,滞胀势头渐显。美国一季度实际GDP年化环比季调...

1.64 MB共12页中文简体

58分钟前11520积分

-

有色金属行业周报:供需结构向好,铜锑价格持续上涨 华鑫证券 2024-04-29(19页) 附下载

投资要点黄金:PCE物价指数超预期,降息开启时点仍摇摆本周数据方面,美国经济数据好坏参半。3月耐用品...

1.37 MB共19页中文简体

58分钟前97720积分

-

钙钛矿系列报告II:叠层电池引领效率革命,钙钛矿产业化加速 中泰证券 2024-04-29(37页) 附下载

钙钛矿及叠层电池是光伏下一代技术。单节钙钛矿电池、叠层电池理论极限分别为33%,44%,尤其是叠层电...

4.62 MB共37页中文简体

58分钟前67920积分

-

有色金属行业周报:矿端持续扰动刺激铜价攀新高,美国滞胀风险支撑黄金价格 中国银河 2024-04-29(19页) 附下载

核心观点:市场行情回顾:截止到4月26日周五收市:本周上证指数+0.76%,报3088.64点;沪深...

940.62 KB共19页中文简体

58分钟前70820积分

-

通信行业周报:北美云巨头资本开支超预期,全球算力军备竞赛加速 中泰证券 2024-04-29(47页) 附下载

投资要点本周沪深300上涨1.20%,创业板上涨3.86%,其中通信板块4.54%,板块价格表现强于...

1.16 MB共47页中文简体

58分钟前46220积分

-

社会服务行业周观点:五一黄金周在即,沉浸式旅拍引领出行新风潮 万联证券 2024-04-29(10页) 附下载

行业核心观点:上周(4月22日-4月28日)沪深300指数上涨1.2%、申万社会服务指数上涨2.81...

825.83 KB共10页中文简体

58分钟前44020积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

58分钟前36820积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

58分钟前25420积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

58分钟前57120积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

58分钟前70720积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

58分钟前8320积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

58分钟前20220积分

-

房地产行业研究周报:一手房成交环比增加,多地出台购房新政 中泰证券 2024-04-29(18页) 附下载

房地产行业周报-20240428一周行情回顾本周,申万房地产指数上涨3.1%,沪深300指数上涨1....

997.51 KB共18页中文简体

58分钟前20220积分

-

周大生 受益黄金市场繁荣,线上渠道增速亮眼 国投证券 2024-04-29(5页) 附下载

周大生(002867)公司发布2023年报及2024年一季报:(1)2023年,公司实现营业收入16...

746.35 KB共5页中文简体

1小时前86018积分

-

中国汽研 电动&智能化持续赋能,收入利润再创历史新高 中泰证券 2024-04-29(5页) 附下载

中国汽研(601965)投资要点事件:公司发布2023年报及2024年一季报,公司23年实现营业收入...

537.54 KB共5页中文简体

1小时前49118积分