金属&新材料周报:美国加息预期再起叠加美元强势,金价短期承压财通证券2023-09-11.pdf

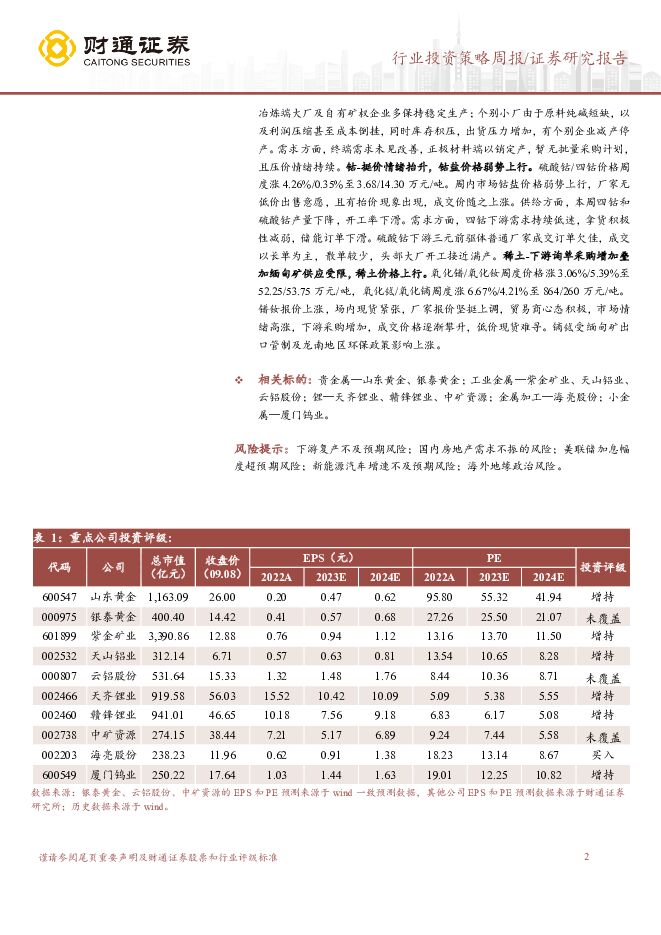

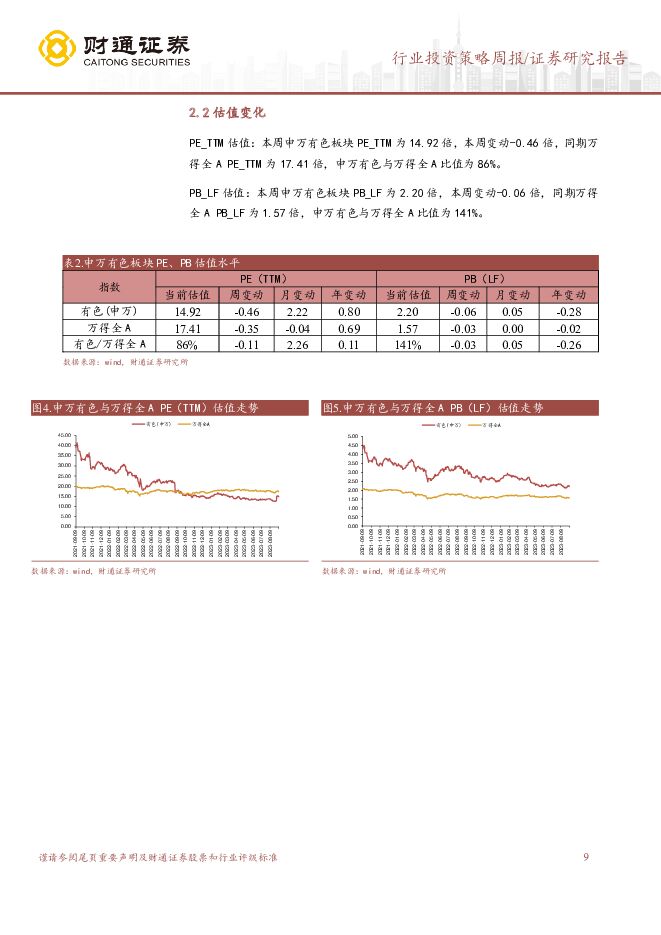

摘要:核心观点核心观点:贵金属方面,美国加息预期再起叠加美元强势,金价短期承压。工业金属方面,铜-宏观压制,铜价下行调整。铝-地产政策冲击效应回落,铝价高位调整。能源金属方面,锂-供强需弱,锂盐价格持续下跌。钴-下挺价情绪抬升,钴盐价格弱势上行。稀土-下游询单采购增加叠加缅甸矿供应受限,稀土价格上行。贵金属:美国加息预期再起叠加美元强势,金价短期承压。伦敦现货金周度跌0.66%至1927.80美元/盎司,SHFE金周度涨0.84%至465.74元/克。本周美国发布的8月非制造业PMI为54.5超预期且创2月以来新高,同时上周初晴数据低于预期且连续第四周下降,这反应美国的经济和就业仍具有韧性。达拉斯联储主席洛里·洛根暗示利率需要持续上升以使通货膨胀率回到2%。市场开始担忧美联储可能跳过9月后再次加息,CME11月加息概率达43.55%。另一方面,美国较强的经济韧性和欧洲经济的疲弱推升美元上涨,金价短期承压。我们认为美联储加息周期或将结束,在当前高利率水平下通胀将自然回落至2%水平,并实现经济软着陆,金价后续有望回升。工业金属:地产政策组合拳持续出击,工业金属需求有望回升。本周地产宽松政策持续落地,广深上海先后施行“认房不认贷”,同时规定全国首套房和二套房首付比例下限分别为20%/30%,具体比例因城施策,同时首套住房贷款可申请贷款置换,这一系列宽松政策表现出国家对解决房地产问题的态度和决心,地产政策刺激下房地产竣工持续向好,工业金属需求有望回升。铜-宏观压制,铜价下行调整。LME/SHFE铜周度跌3.45%/0.91%至8240/68840美元/吨。宏观方面,受美国加息预期再起影响,美元持续走强,铜价承压下行。需求方面,本周国内主要精铜杆企业周度开工率70.25%,环比回升1.28%。本周虽已进入传统九月旺季,但铜杆企业完全对消费转旺感受不明显。当前铜价处于高位,下游看空后市铜价,下单意愿并不强烈,新增订单量有限。铝-地产政策冲击效应回落,铝价高位调整。LME/SHFE铝周度跌2.40%/0.68%至2180/19060(美)元/吨。供给方面,云南电解铝企业复产产能全部释放完毕,后续供给边际增量有限,本周电解铝开工产能4279.90万吨,较上周持稳。需求方面,本周国内铝下游加工龙头企业开工率环比上周小幅上涨0.2pct至63.7%,与去年同期相比下降2.3pct。库存方面,全国电解铝现货库存为51.7万吨,环比增加4.87%,沪铝库存8.84万吨,环比降低1.29%。伴随地产政策刺激和金九银十旺季到来,铝需求端有望回升,叠加供给端后续边际增量有限,库存低位且持续去化,铝价有望持续提升。能源金属:锂-供强需弱,锂盐价格持续下跌。碳酸锂价格周度跌3.89%至19.75万元/吨。广期所碳酸锂2401周五收盘价17.65万元/吨,环比上周跌5.49%。供给方面,本周碳酸锂供应减量,预计周内碳酸锂产量8003吨左右,较上周产量减少6.58%。青海地区,盐湖端处于生产黄金期,锂盐厂多处于满产状态;冶炼端大厂及自有矿权企业多保持稳定生产;个别小厂由于原料纯碱短缺,以及利润压缩甚至成本倒挂,同时库存积压,出货压力增加,有个别企业减产停产。需求方面,终端需求未见改善,正极材料端以销定产,暂无批量采购计划,且压价情绪持续。钴-挺价情绪抬升,钴盐价格弱势上行。硫酸钴/四钴价格周度涨4.26%/0.35%至3.68/14.30万元/吨。周内市场钴盐价格弱势上行,厂家无低价出售意愿,且有抬价现象出现,成交价随之上涨。供给方面,本周四钴和硫酸钴产量下降,开工率下滑。需求方面,四钴下游需求持续低迷,拿货积极性减弱,储能订单下滑。硫酸钴下游三元前驱体普通厂家成交订单欠佳,成交以长单为主,散单较少,头部大厂开工接近满产。稀土-下游询单采购增加叠加缅甸矿供应受限,稀土价格上行。氧化镨/氧化钕周度价格涨3.06%/5.39%至52.25/53.75万元/吨,氧化铽/氧化镝周度涨6.67%/4.21%至864/260万元/吨。镨钕报价上涨,场内现货紧张,厂家报价坚挺上调,贸易商心态积极,市场情绪高涨,下游采购增加,成交价格逐渐攀升,低价现货难寻。镝铽受缅甸矿出口管制及龙南地区环保政策影响上涨。相关标的:贵金属—山东黄金、银泰黄金;工业金属—紫金矿业、天山铝业、云铝股份;锂—天齐锂业、赣锋锂业、中矿资源;金属加工—海亮股份;小金属—厦门钨业。风险提示:下游复产不及预期风险;国内房地产需求不振的风险;美联储加息幅度超预期风险;新能源汽车增速不及预期风险;海外地缘政治风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

3小时前020积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

3小时前020积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

3小时前020积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

3小时前020积分

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

3小时前020积分

-

有色金属周报:美国经济数据分化,但商品价格上行愈发确定 民生证券 2024-04-28(29页) 附下载

本周(4.22-4.26)上证综指上涨0.76%,沪深300指数上涨1.20%,SW有色指数下跌-2...

2.93 MB共29页中文简体

3小时前220积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

3小时前220积分

-

稀土&小金属周报:供需矛盾加剧,看好锑价创历史新高 国金证券 2024-04-28(13页) 附下载

行情综述&投资建议本周(4.22-4.26)沪深300指数上涨1.51%,其中有色指数上涨0.43%...

1.49 MB共13页中文简体

3小时前020积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-26(17页) 附下载

某种程度上来说白银是更复杂版本的黄金,金融属性和工业属性共同对其定价。金银比(gold silver...

1.44 MB共17页中文简体

3小时前020积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

3小时前220积分

-

2024年趋势追踪:矿业及金属行业面临全球性挑战与机遇 德勤 2024-04-26(69页) 附下载

步入2024年,矿业及金属行业面临一系列错综复杂的挑战和机遇、预期及需求。随着能源转型、全球城市化和...

4.88 MB共69页中文简体

3小时前020积分

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

3小时前020积分

-

大幅加仓有色金属,铜板块获机构青睐 国联证券 2024-04-28(9页) 附下载

2024Q1基金大幅加仓有色金属板块2024Q1基金重仓有色金属板块的配置比例为6.04%,环比提升...

583.25 KB共9页中文简体

3小时前020积分

-

世名科技 轻装上阵,看好后续新材料+新能源双轮驱动 天风证券 2024-04-28(3页) 附下载

世名科技(300522)事件:公司发布23年年报,23fy实现营收/归母净利/扣非归母净利6.8/0...

695.09 KB共3页中文简体

4小时前018积分

-

荣盛石化 2023年盈利承压,静待新材料投产带动公司盈利上行 国信证券 2024-04-26(10页) 附下载

荣盛石化(002493)核心观点2023年净利润同比下滑,短期盈利承压。2023公司全年实现营收32...

598.28 KB共10页中文简体

4小时前218积分

-

南山智尚 公司信息更新报告:2024Q1业绩符合预期,Q2新材料有望迎来需求拐点 开源证券 2024-04-26(4页) 附下载

南山智尚(300918)2024Q1业绩符合预期,主业需求改善,纤维盈利承压,维持“买入”评级202...

846.91 KB共4页中文简体

4小时前018积分

-

华润材料 公司简评报告:新材料业务持续推进,静待瓶片周期企稳 东海证券 2024-04-28(3页) 附下载

华润材料(301090)投资要点事件:2024年4月26日,公司发布2023年年报和2024年一季报...

387.17 KB共3页中文简体

4小时前018积分

-

财通证券 财通证券2023年报及2024一季报点评:一季度自营高基数影响业绩,手续费收入具有阿尔法 开源证券 2024-04-26(4页) 附下载

财通证券(601108)一季度自营高基数影响业绩,手续费收入具有阿尔法2023年公司营业总收入/归母...

856.42 KB共4页中文简体

4小时前018积分

-

当升科技 Q1业绩短期承压,持续推进新材料布局 国联证券 2024-04-26(3页) 附下载

当升科技(300073)事件:公司发布2024年一季报,2024Q1实现营业收入15.17亿元,同比...

358.61 KB共3页中文简体

4小时前018积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

3天前020积分