非银行金融行业跟踪:监管调降险企投资风险因子,权益市场望迎增量资金东兴证券2023-09-11.pdf

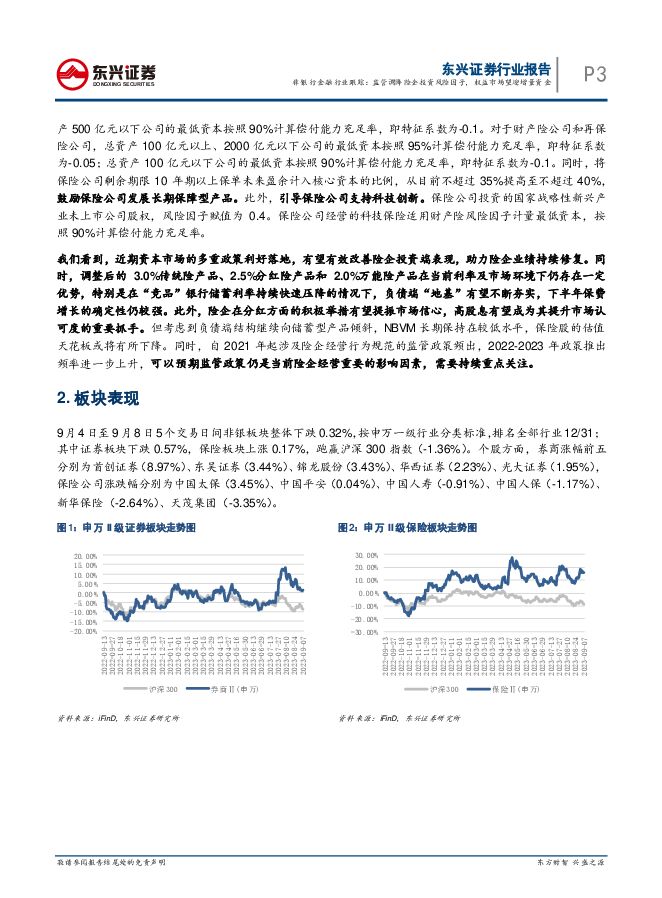

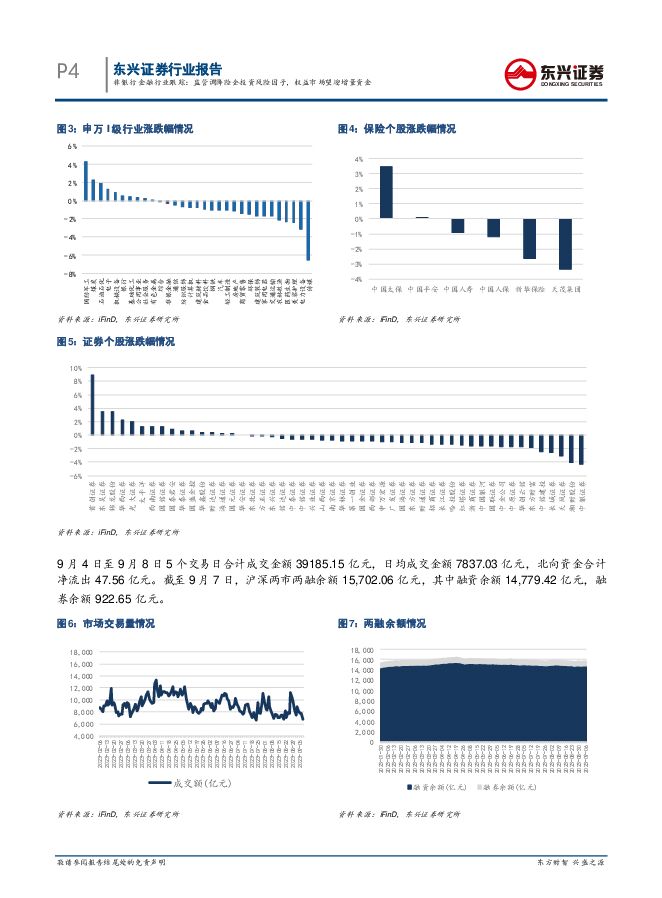

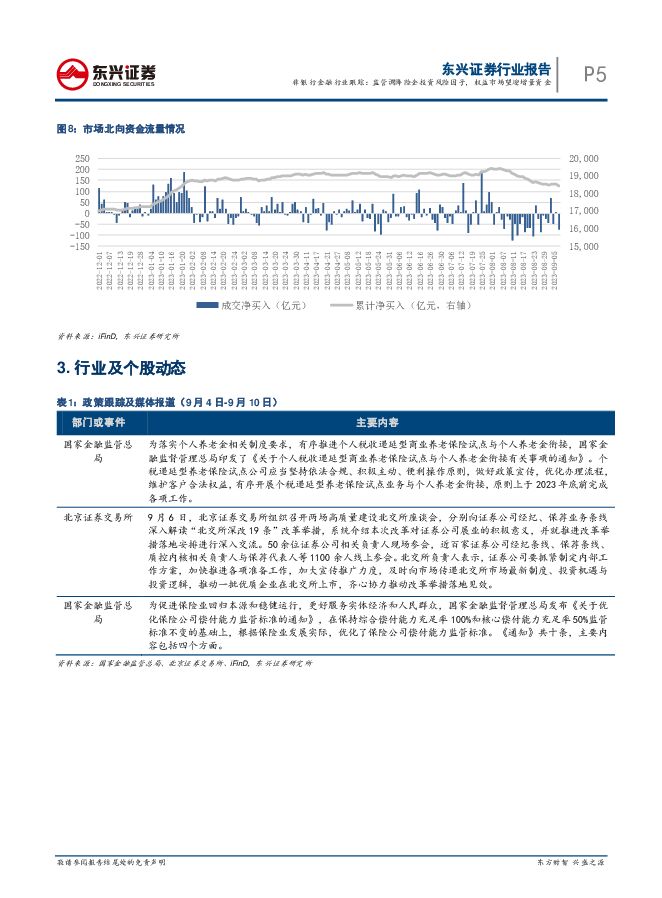

摘要:证券:本周市场日均成交额环比大幅下降约1700亿至0.78万亿,交易情绪再陷低迷;两融余额(9.7)持平于1.57万亿。周内资本市场政策发布回归低频,政策催化影响趋弱,关注点逐步回归宏观经济基本面。周末中国8月PPI和CPI数据出炉,其中PPI同比降幅进一步收窄至3.0%,CPI同比增速回正至0.1%,PPI和CPI自上而下传导复苏信号,或标志着国内经济呈现触底回升态势,对资本市场信心修复构成直接利好。行业方面,周日国家金监总局发布《关于优化保险公司偿付能力监管标准的通知》,通知中明确降低险企投资风险因子,引导险企支持资本市场平稳健康发展。其中,投资沪深300成分股,风险因子从0.35调整至0.3;投资科创板上市普通股,风险因子从0.45调整至0.4;投资REITs中未穿透的,风险因子从0.6调整至0.5;同时要求险企加强投资收益长期考核。我们看到,新政明确传递出监管鼓励险企加大权益市场投资,特别是涉及战略新兴产业和基础设施的投资标的。短期看,新政信号意义强于实际效能,但从中长期维度分析,“风控减负、业绩考核减负”是引导价值投资理念普及推广的必要路径,新政或对险企投资生态产生长期持续性的影响。保险:除下调险企投资风险因子外,金监总局《通知》中还涉及差异化调节最低资本要求,对于人身险公司,总资产500亿元以上、5000亿元以下公司的最低资本按照95%计算偿付能力充足率,即特征系数为-0.05;总资产500亿元以下公司的最低资本按照90%计算偿付能力充足率,即特征系数为-0.1。对于财产险公司和再保险公司,总资产100亿元以上、2000亿元以下公司的最低资本按照95%计算偿付能力充足率,即特征系数为-0.05;总资产100亿元以下公司的最低资本按照90%计算偿付能力充足率,即特征系数为-0.1。同时,将保险公司剩余期限10年期以上保单未来盈余计入核心资本的比例,从目前不超过35%提高至不超过40%,鼓励保险公司发展长期保障型产品。此外,引导保险公司支持科技创新。保险公司投资的国家战略性新兴产业未上市公司股权,风险因子赋值为0.4。保险公司经营的科技保险适用财产险风险因子计量最低资本,按照90%计算偿付能力充足率。板块表现:9月4日至9月8日5个交易日间非银板块整体下跌0.32%,按申万一级行业分类标准,排名全部行业12/31;其中证券板块下跌0.57%,保险板块上涨0.17%,跑赢沪深300指数(-1.36%)。个股方面,券商涨幅前五分别为首创证券(8.97%)、东吴证券(3.44%)、锦龙股份(3.43%)、华西证券(2.23%)、光大证券(1.95%),保险公司涨跌幅分别为中国太保(3.45%)、中国平安(0.04%)、中国人寿(-0.91%)、中国人保(-1.17%)、新华保险(-2.64%)、天茂集团(-3.35%)。风险提示:宏观经济下行风险、政策风险、市场风险、流动性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业2024年4月投资策略:行业有望触底回升,建议Q2加大医药配置 国信证券 2024-04-30(45页) 附下载

附下载")

4月医药行业投资观点:创新动能和规范诊疗正在为行业积蓄反转力量。外部事件冲击,行业整顿事件持续影响,...

3.29 MB共45页中文简体

1天前020积分

-

医药生物周报(24年第18周):设备更新政策持续推进,关注医疗设备潜在投资机会 国信证券 2024-04-30(22页) 附下载

:设备更新政策持续推进,关注医疗设备潜在投资机会 国信证券 2024-04-30(22页) 附下载")

核心观点本周医药板块表现强于整体市场,化学制药板块领涨。本周全部A股上涨1.23%(总市值加权平均)...

1.26 MB共22页中文简体

1天前220积分

-

招商、中信、光大银行2024年一季报点评:资产质量稳健向好 民生证券 2024-05-02(15页) 附下载

附下载")

事件:2024年4月29日,招商银行、中信银行、光大银行发布24Q1财报。招商银行:规模稳步扩张,不...

729.81 KB共15页中文简体

1天前220积分

-

上市银行2023&24Q1业绩综述:业绩筑底,扩张降档,分红提升,不良稳定 民生证券 2024-05-05(36页) 附下载

附下载")

板块整体:营收仍然承压, 归母净利润增速转负。 42家上市银行24Q1累计营收、 归母净利润分别同比...

2.12 MB共36页中文简体

1天前220积分

-

数字经济行业动态追踪:计算机行业:算力规划持续落地,强调自主可控、绿色化、适度超前 东兴证券 2024-04-30(5页) 附下载

事件:1)4月25日,北京市经信局与北京市通信管理局共同发布《北京市算力基础设施建设实施方案(202...

511.59 KB共5页中文简体

1天前220积分

-

化工行业2024年5月投资策略:化工景气有所复苏,推荐行业景气方向 国信证券 2024-04-30(37页) 附下载

核心观点化工行业5月投资观点:2024年2月以来国际油价持续上涨,主要受到地缘政治局势扰动、OPEC...

3.36 MB共37页中文简体

1天前220积分

-

海外云大厂CAPEX超预期,AI投资高歌猛进 中航证券 2024-04-30(16页) 附下载

报告摘要行情回顾本周电子(申万)板块指数周涨跌幅为+5.2%,在申万一级行业涨跌幅中排名第4。电子行...

3.61 MB共16页中文简体

1天前020积分

-

房地产2024年1季报:新房销售边际走弱,城市协调机制缓解融资堵点 招商银行 2024-04-30(22页) 附下载

附下载")

去年中央金融工作会议后,房企融资支持政策持续出台,一线城市开启降首付比例和放松限购政策,政策端的幅度...

2.47 MB共22页中文简体

1天前220积分

-

非银行业周报(2024年第十四期):券商并购整合加速推进,保险资产端承压 中航证券 2024-04-30(12页) 附下载

:券商并购整合加速推进,保险资产端承压 中航证券 2024-04-30(12页) 附下载")

市场表现:本期(2024.4.22-2024.4.28)非银(申万)指数+5.37%,行业排名2/3...

1.34 MB共12页中文简体

1天前420积分

-

非银金融行业周报:寿险一季报超预期,香港交易所受益于ADT改善 开源证券 2024-05-05(10页) 附下载

附下载")

周观点:寿险一季报超预期,香港交易所受益于ADT改善五一假期期间(本周四和周五)恒生指数上涨4.01...

1.11 MB共10页中文简体

1天前220积分

-

非银行金融行业周报:打造金融“国家队”,推动头部券商做优做强 山西证券 2024-04-30(11页) 附下载

附下载")

投资要点集中力量打造金融业“国家队”。23年10月中央金融工作会议首次提出要培育一流投资银行,随后,...

899.97 KB共11页中文简体

1天前220积分

-

招商银行 招商银行2024年一季报点评:基本面符合预期 国投证券 2024-04-30(13页) 附下载

附下载")

招商银行(600036)事件:招商银行公布2024年一季报,营收增速为-4.65%,拨备前利润增速为...

1.3 MB共13页中文简体

1天前218积分

-

浙商银行 营收表现亮眼,息差凸显韧性 平安证券 2024-04-30(5页) 附下载

浙商银行(601916)事项:浙商银行发布2024年一季报,一季度实现营业收入184亿元,同比增长1...

1.01 MB共5页中文简体

1天前218积分

-

招商蛇口 业绩双位数增长,投资持续聚焦 国金证券 2024-04-30(4页) 附下载

附下载")

招商蛇口(001979)事件2024年4月29日,公司发布2024年一季报:实现营收237.47亿元...

906.07 KB共4页中文简体

1天前218积分

-

邮储银行 对公贷款贡献扩表,Q1存款成本率再下行 信达证券 2024-04-30(7页) 附下载

邮储银行(601658)事件:4月29日晚,邮储银行披露2024年一季度财报:Q1实现营业收入894...

620.27 KB共7页中文简体

1天前218积分

-

招商蛇口 业绩逆势增长,投资持续聚焦 平安证券 2024-04-30(3页) 附下载

招商蛇口(001979)事项:公司公布2024年一季报,一季度实现营业收入237.5亿元,同比增长5...

695.37 KB共3页中文简体

1天前218积分

-

兴业银行 详解兴业银行2023年报&2024一季报:一季度营收增速转正、同比+4.4% 中泰证券 2024-04-30(12页) 附下载

兴业银行(601166)投资要点一季报综述:1季度营收增速转正:2024年1季度营收累计同比增速较去...

696.76 KB共12页中文简体

1天前218积分

-

招商蛇口 2024年一季报点评:营收快速提升,投资聚焦核心 中国银河 2024-04-30(4页) 附下载

招商蛇口(001979)核心观点:事件:公司发布2024年一季报,2024年一季度实现营业收入237...

340.94 KB共4页中文简体

1天前218积分

-

新城控股 公司信息更新报告:结转规模下降影响业绩,投资物业表现坚韧 开源证券 2024-05-02(4页) 附下载

附下载")

新城控股(601155)结转规模下降影响业绩,投资物业表现坚韧,维持“买入”评级新城控股发布2024...

828.14 KB共4页中文简体

1天前418积分

-

统联精密 公司2024年一季报业绩点评:收入增长88.03%,毛利率明显改善 东兴证券 2024-04-30(6页) 附下载

统联精密(688210)事件:2024年4月26日,统联精密发布2024年一季度报告:公司2024年...

793.91 KB共6页中文简体

1天前218积分