春秋航空盈利8.4亿元与19年持平,精细管理优势显现海通国际2023-09-11.pdf

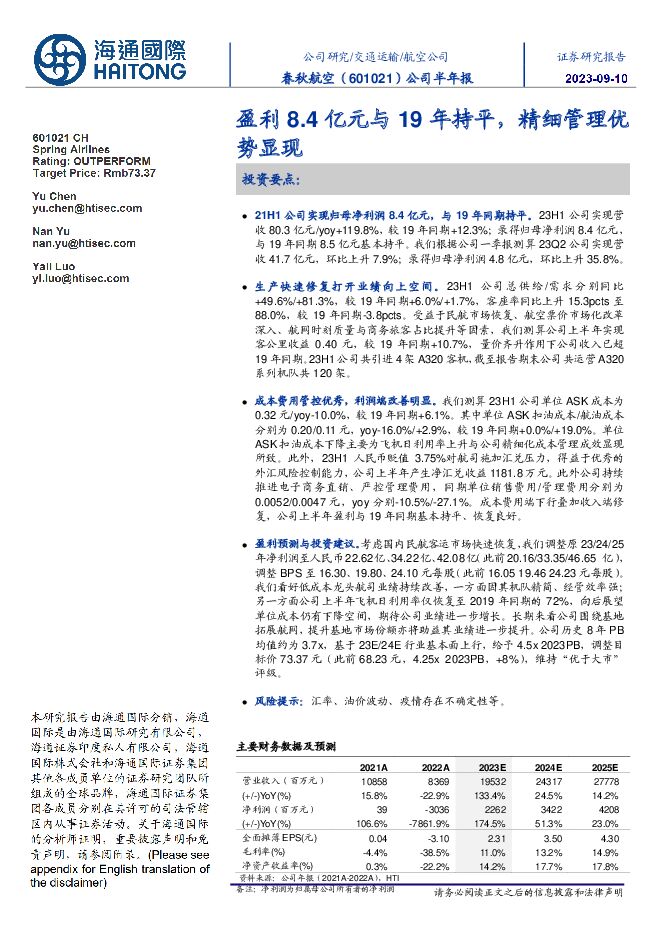

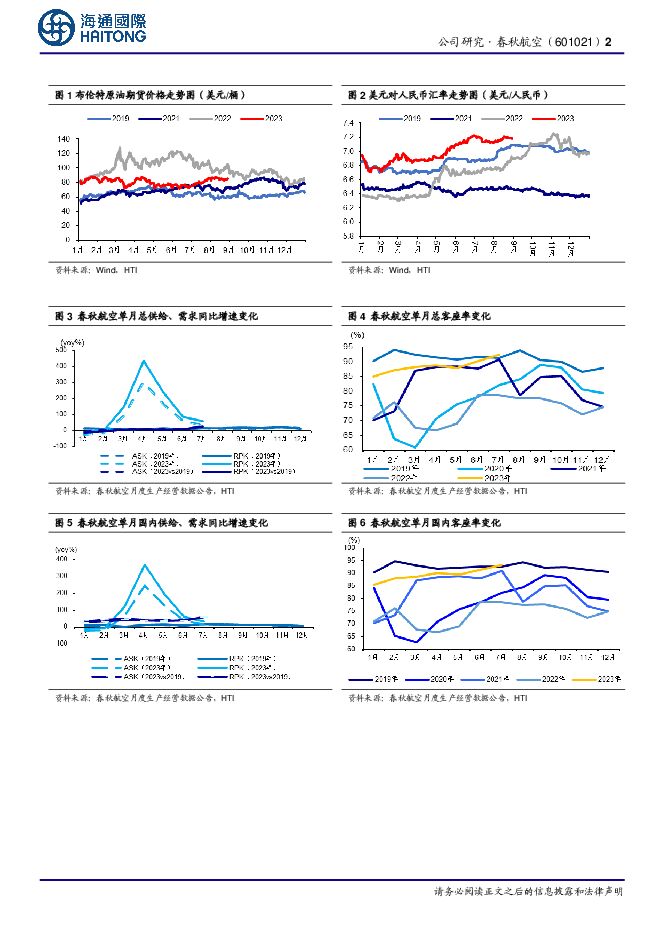

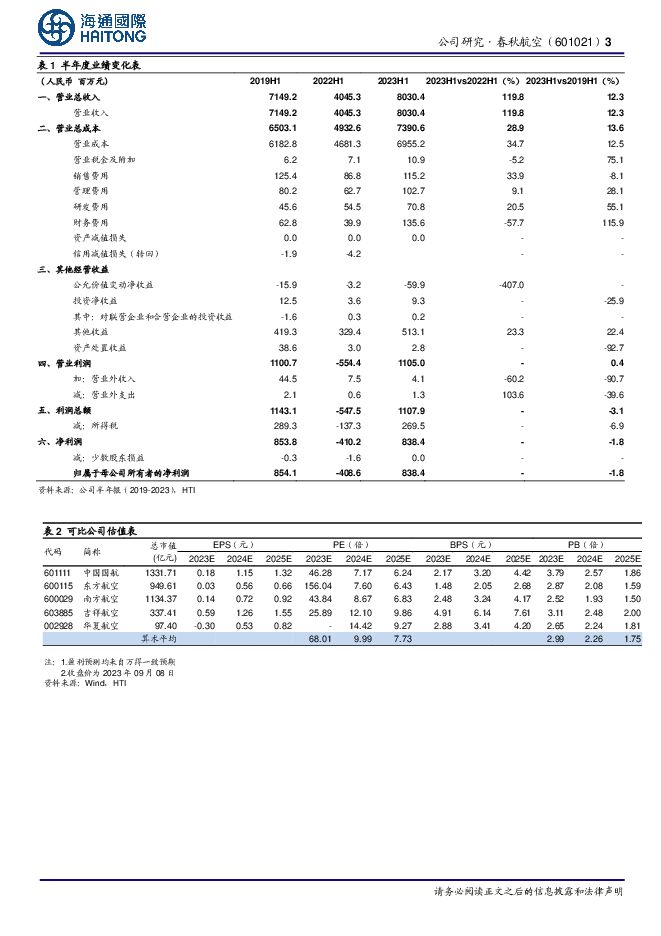

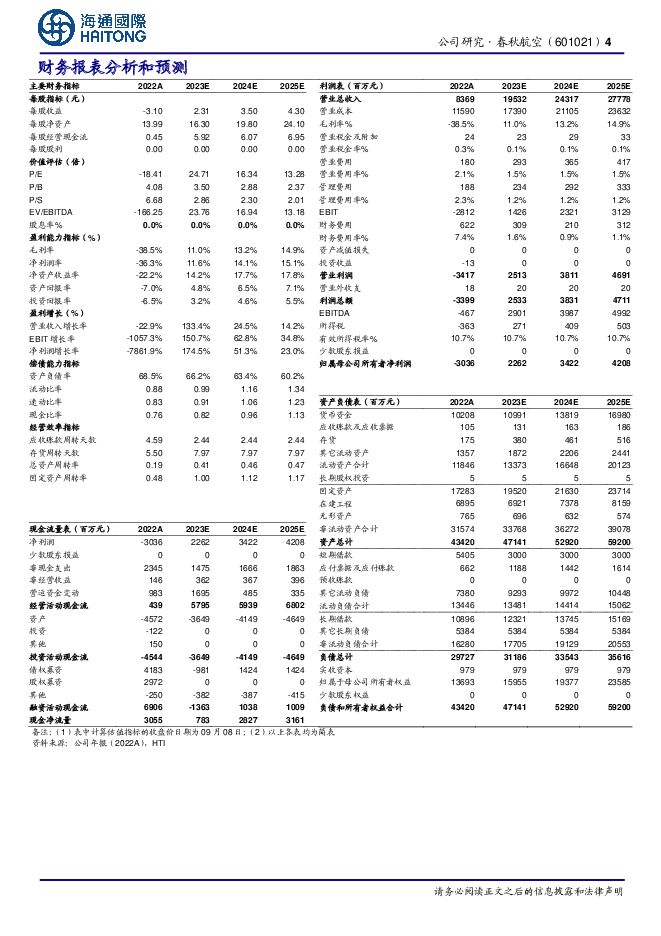

摘要:春秋航空(601021)21H1公司实现归母净利润8.4亿元,与19年同期持平。23H1公司实现营收80.3亿元/yoy+119.8%,较19年同期+12.3%;录得归母净利润8.4亿元,与19年同期8.5亿元基本持平。我们根据公司一季报测算23Q2公司实现营收41.7亿元,环比上升7.9%;录得归母净利润4.8亿元,环比上升35.8%。生产快速修复打开业绩向上空间。23H1公司总供给/需求分别同比+49.6%/+81.3%,较19年同期+6.0%/+1.7%,客座率同比上升15.3pcts至88.0%,较19年同期-3.8pcts。受益于民航市场恢复、航空票价市场化改革深入、航网时刻质量与商务旅客占比提升等因素,我们测算公司上半年实现客公里收益0.40元,较19年同期+10.7%,量价齐升作用下公司收入已超19年同期。23H1公司共引进4架A320客机,截至报告期末公司共运营A320系列机队共120架。成本费用管控优秀,利润端改善明显。我们测算23H1公司单位ASK成本为0.32元/yoy-10.0%,较19年同期+6.1%。其中单位ASK扣油成本/航油成本分别为0.20/0.11元,yoy-16.0%/+2.9%,较19年同期+0.0%/+19.0%。单位ASK扣油成本下降主要为飞机日利用率上升与公司精细化成本管理成效显现所致。此外,23H1人民币贬值3.75%对航司施加汇兑压力,得益于优秀的外汇风险控制能力,公司上半年产生净汇兑收益1181.8万元。此外公司持续推进电子商务直销、严控管理费用,同期单位销售费用/管理费用分别为0.0052/0.0047元,yoy分别-10.5%/-27.1%。成本费用端下行叠加收入端修复,公司上半年盈利与19年同期基本持平、恢复良好。盈利预测与投资建议。考虑国内民航客运市场快速恢复,我们调整原23/24/25年净利润至人民币22.62亿、34.22亿、42.08亿(此前20.16/33.35/46.65亿),调整BPS至16.30、19.80、24.10元每股(此前16.0519.4624.23元每股)。我们看好低成本龙头航司业绩持续改善,一方面因其机队精简、经管效率强;另一方面公司上半年飞机日利用率仅恢复至2019年同期的72%,向后展望单位成本仍有下降空间,期待公司业绩进一步增长。长期来看公司围绕基地拓展航网,提升基地市场份额亦将助益其业绩进一步提升。公司历史8年PB均值约为3.7x,基于23E/24E行业基本面上行,给予4.5x2023PB,调整目标价73.37元(此前68.23元,4.25x2023PB,+8%),维持“优于大市”评级。风险提示:汇率、油价波动、疫情存在不确定性等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药与健康护理行业月报:23年年报&24年一季报总结与展望 海通国际 2024-05-07(16页) 附下载

附下载")

2023年医药制造业收入增速-13.42%,利润总额增速-19.02%。据国家统计局,2023年规模...

2.33 MB共16页中文简体

1天前64320积分

-

信息服务行业信息点评:国家两部门联合印发《数字经济2024年工作要点》 海通国际 2024-05-07(9页) 附下载

2024年4月,国家发展改革委办公厅、国家数据局综合司印发《数字经济2024年工作要点》(以下简称《...

1.59 MB共9页中文简体

1天前63720积分

-

其他专用机械行业月报:出口链月度跟踪:美国消费向好持续,3月中国摩托车出口量同环比均增 海通国际 2024-05-07(12页) 附下载

投资要点:人民币兑美元汇率小幅升值,人民币兑欧元汇率小幅升值;欧洲航线、美东航线、美西航线海运费环比...

2.03 MB共12页中文简体

1天前39020积分

-

HTI中国消费行业5月投资报告:分红率如期提高,资金面预期改善 海通国际 2024-05-07(56页) 附下载

需求:24年4月重点跟踪的8个行业中6个保持正增长,2个负增长。实现双位数增长的行业有次高端及以上白...

3.67 MB共56页中文简体

1天前47520积分

-

传媒行业周报:5月AI板块海外持续高关注,24Q1季报传媒公司业绩表现分化,建议关注个股 海通国际 2024-05-07(10页) 附下载

周报观点,我们认为:AI应用:全年主线持续重点看好。1)5月仍处于海外重点相关产业链公司(如英伟达)...

1.7 MB共10页中文简体

1天前56520积分

-

赛轮轮胎 公司年报点评:23年归母净利润同比增长132.07%,公司高强度研发锻造高端产品力 海通国际 2024-05-07(11页) 附下载

赛轮轮胎(601058)投资要点:赛轮轮胎发布2023年年报。2023年公司实现营业收入259.78...

2.07 MB共11页中文简体

1天前8718积分

-

明月镜片 公司年报点评:23年“轻松控”产品同增70%,产品结构持续优化 海通国际 2024-05-07(11页) 附下载

明月镜片(301101)投资要点:事件:公司发布23年报,23年实现营业收入7.49亿元,同增20....

1.92 MB共11页中文简体

1天前67918积分

-

东吴证券 2023年自营驱动业绩增长,24Q1资管业务表现亮眼 海通国际 2024-05-07(14页) 附下载

东吴证券(601555)投资要点:公司定位区域券商,区域债券承销占优。风控体系完善,业务拓展全面,受...

1.97 MB共14页中文简体

1天前80318积分

-

房地产行业周报:第17周新房成交同比增速回落、供销比回落 海通国际 2024-05-06(13页) 附下载

上周1大中城市新房成交情况:2024年第17周30大中城市新房成交面积为191万平方米,环比前一周5...

1.84 MB共13页中文简体

2天前50320积分

-

HTI中国消费品4月需求报告:多数行业依然处于低速增长 海通国际 2024-05-06(14页) 附下载

据海通国际预测,24年4月重点跟踪的8个行业中6个保持正增长,2个负增长。实现双位数增长的行业有次高...

1.52 MB共14页中文简体

2天前20120积分

-

消费品价格跟踪报告:整箱、散飞走势分化,方便食品折扣力度减小 海通国际 2024-05-06(14页) 附下载

据多家酒业媒体报道,近日白酒批发价格如下:贵州茅台:本周(4月22日至4月29日),飞天整箱/散瓶/...

1.42 MB共14页中文简体

2天前67820积分

-

星湖科技 公司年报点评:2023年扣非后净利润同比增长520.76%,公司拟建设60万吨玉米深加工及配套热电联产项目 海通国际 2024-05-06(12页) 附下载

附下载")

星湖科技(600866)投资要点:2023年扣非后归母净利润同比增长520.76%,公司拟派发现金红...

2.04 MB共12页中文简体

2天前99518积分

-

东方证券 公司季报点评:债券承销规模同比提升,受自营等拖累,归母净利润同比-38% 海通国际 2024-05-06(14页) 附下载

附下载")

东方证券(600958)投资要点:公司2024年一季度债券承销规模同比提升,我们看好公司长期在财富管...

1.97 MB共14页中文简体

2天前24718积分

-

国电南瑞 2024Q1营收同比增长24.25%,特高压景气度持续 海通国际 2024-05-06(12页) 附下载

附下载")

国电南瑞(600406)营收及净利润增速符合预期。国电南瑞发布2023及2024Q1财报,公司202...

1.56 MB共12页中文简体

2天前47118积分

-

爱旭股份 TOPCON产能升级改造,ABC组件放量可期 海通国际 2024-05-06(12页) 附下载

附下载")

爱旭股份(600732)2024年一季度净利环比改善,业绩符合预期。2023年公司实现营业收入271...

1.39 MB共12页中文简体

2天前52518积分

-

三角轮胎 公司季报点评:23年扣非净利润同比+117.37%,24Q1扣非净利润同比+34.47% 海通国际 2024-05-06(11页) 附下载

三角轮胎(601163)投资要点:23年归母净利润同比+117.37%,24Q1扣非净利润同比+34...

2.03 MB共11页中文简体

2天前38018积分

-

维信诺 淡季不淡,看好旺季需求 海通国际 2024-05-06(13页) 附下载

维信诺(002387)事件:公司发布一季报,1Q24收入18亿元,淡季不淡,伴随产品价格回暖以及产能...

1.37 MB共13页中文简体

2天前71118积分

-

致欧科技 公司年报点评:产能问题已于2023年下半年得到解决,品牌影响力有望逐步走强 海通国际 2024-05-06(12页) 附下载

附下载")

致欧科技(301376)投资要点:公司发布2023年年报及2024年一季报:2023年公司实现收入6...

2.02 MB共12页中文简体

2天前36918积分

-

国电南瑞 2024Q1营收同比增长24.25%,特高压景气度持续 海通国际 2024-05-06(12页) 附下载

国电南瑞(600406)营收及净利润增速符合预期。国电南瑞发布2023及2024Q1财报,公司202...

1.56 MB共12页中文简体

2天前21418积分

-

永安期货 公司年报点评:2023年境外业务大幅增长,投资下滑与政策调整导致24Q1净利润承压 海通国际 2024-05-06(12页) 附下载

永安期货(600927)投资要点:【事件】永安期货发布2023全年及2024Q1业绩:1)2023年...

1.93 MB共12页中文简体

2天前74118积分