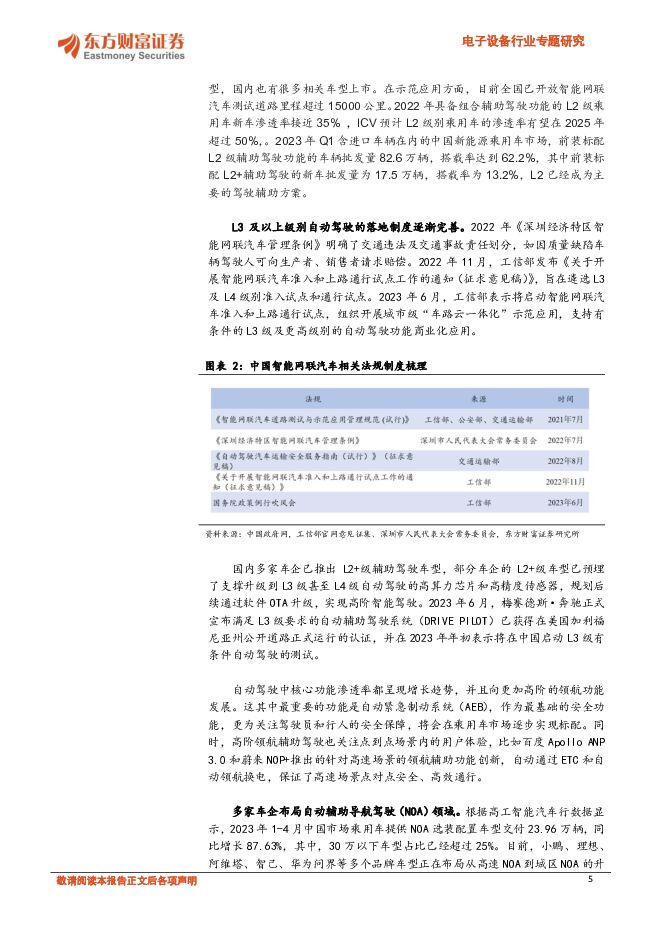

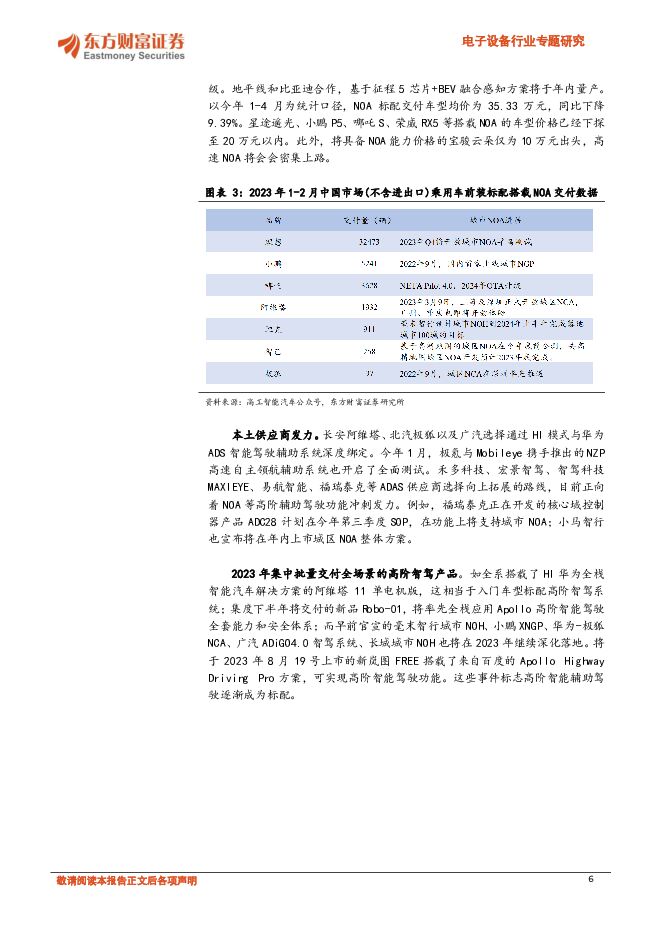

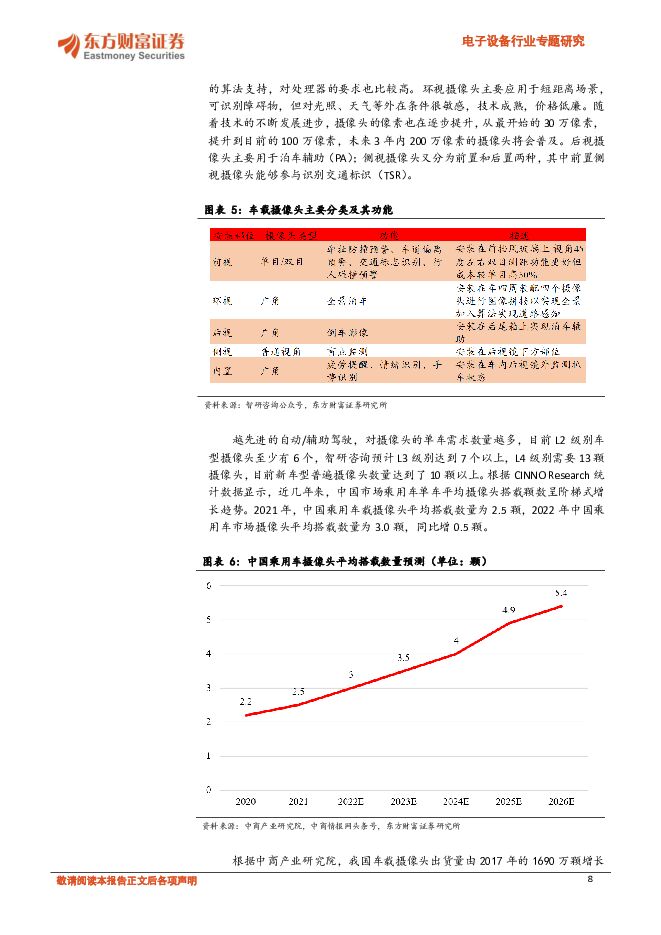

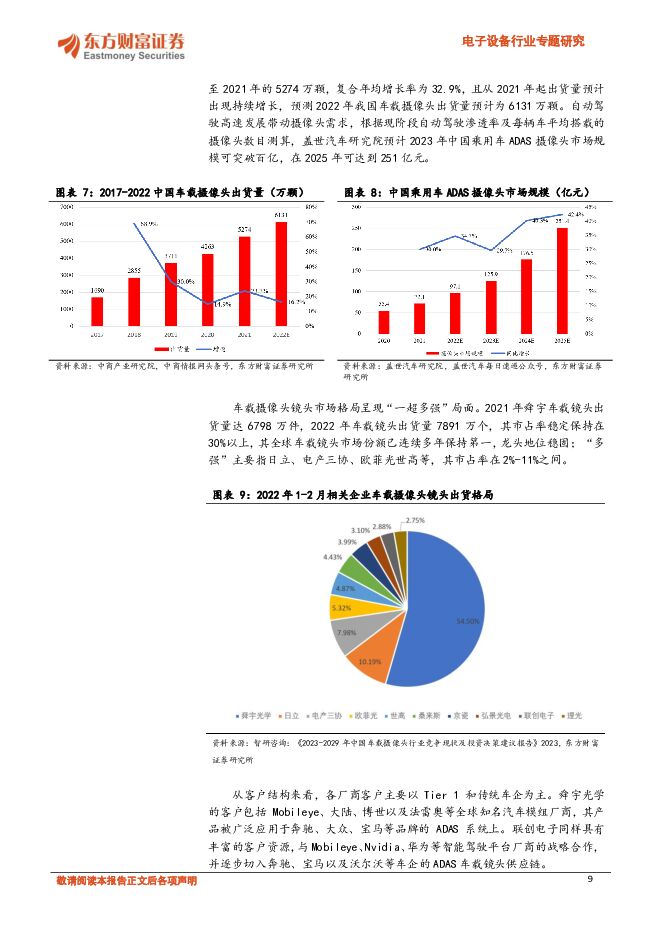

汽车电子系列报告之二:高阶辅助驾驶走向标配,自动驾驶域前景广阔东方财富证券2023-09-08.pdf

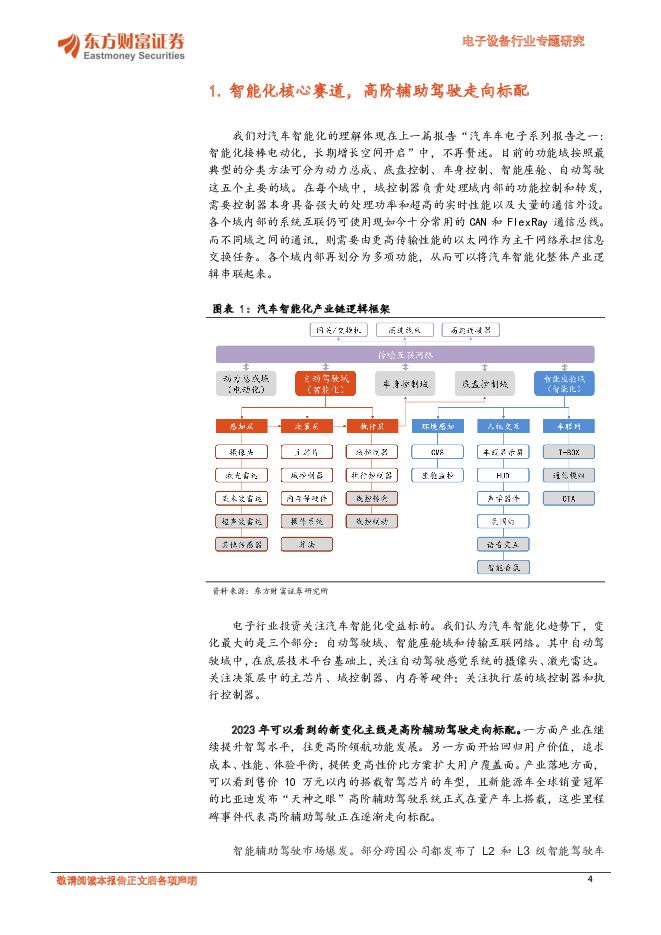

摘要:【投资要点】汽车智能化接棒电动化,有望成为未来5年核心赛道。电子行业重视终端需求创新,继手机之后,汽车成为关注焦点。在电动化为智能化奠定的坚实基础上,汽车智能化有望接棒电动化,2022年L2级乘用车新车渗透率接近35%,ICV预计L2级别乘用车的渗透率有望在2025年超过50%,从而成为核心投资赛道。2023年可以看到的新变化主线是高阶辅助驾驶走向标配。一方面产业在继续提升智驾水平,往更高阶领航功能发展。另一方面开始回归用户价值,追求成本、性能、体验平衡,提供更高性价比方案扩大用户覆盖面。产业落地方面,可以看到售价10万元以内的搭载智驾芯片的车型,且新能源车全球销量冠军的比亚迪发布“天神之眼”高阶辅助驾驶系统正式在量产车上搭载,这些里程碑事件代表高阶辅助驾驶正在逐渐走向标配。受益于汽车智能化的国内标的,智能汽车自动驾驶域将会是一个较为客观的增量市场。智能汽车自动驾驶域可拆分为感知层,决策层和执行层。感知层中关注摄像头、激光雷达以及毫米波雷达;决策层关注SOC、域控制器及软件;执行层关注线控底盘、底盘域控制器及线性制动。根据盖世汽车研究院测算,中国乘用车ADAS摄像头市场规模可达251亿元,AIoT星图研究院预计毫米波雷达2026年市场规模为150亿元,ICVTAnK预估中国ADASSOC市场规模将达135.29亿美元,亿欧智库预计2024年智能汽车软件国内市场规模超百亿,2025年达到142.5亿元。【配置建议】看好三位一体协同发展的经纬恒润;建议持续关注订单持续开创新高的德赛西威、深耕光学领域的联创电子、车载业务发展迅猛的科博达(由汽车组覆盖)。【风险提示】汽车销量具有周期性,且受宏观经济影响,阶段性低于预期。上游原材料价格上涨导致汽车产业链利润空间压缩。汽车智能化技术进展低于预期。不同细分领域竞争格局不同,部分领域竞争加剧影响业绩释放。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报(24年第16周):新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载

:新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载")

核心观点月度产销:根据中汽协数据,2024年3月,汽车产销分别完成268.7万辆和269.4万辆,环...

2.81 MB共36页中文简体

4小时前020积分

-

汽车行业点评报告:3月车市回暖明显,“以旧换新+车展”推升4月热度 开源证券 2024-04-26(37页) 附下载

4月观察:小米入局、车企降价潮延续,“以旧换新+车展”推升车市热度3月底,小米SU7正式上市,24小...

3.53 MB共37页中文简体

4小时前020积分

-

汽车和汽车零部件行业周报:报废补贴政策发布 车展见证自主崛起 民生证券 2024-04-28(33页) 附下载

本周数据:根据交强险数据,4月第三周(4.15-4.21),乘用车销量35.4万辆,同比-12.7%...

1.95 MB共33页中文简体

4小时前020积分

-

汽车行业跟踪:以旧换新政策正式 信达证券 2024-04-28(23页) 附下载

本期内容提要:汽车以旧换新补贴政策正式落地。商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则...

1.77 MB共23页中文简体

4小时前020积分

-

汽车行业月报:北京车展开幕,自主品牌齐发力 中原证券 2024-04-28(19页) 附下载

投资要点:市场表现:汽车产销一季度保持平稳,自主品牌乘用车市场份额近60%。根据中汽协数据,1-3月...

1.5 MB共19页中文简体

4小时前020积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

4小时前020积分

-

汽车以旧换新资金政策正式落地,看好行业β向上 信达证券 2024-04-27(5页) 附下载

本期内容提要:事件:近日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》(以下简称《细则...

426.36 KB共5页中文简体

4小时前020积分

-

汽车:以旧换新《细则》落地,有望明显刺激新车需求 国联证券 2024-04-28(2页) 附下载

行业事件:4月26日,商务部等七部门发布《汽车以旧换新补贴实施细则》,细则发布至2024年12月31...

434.38 KB共2页中文简体

4小时前020积分

-

汽车行业点评:“报废换新”政策出台,刺激效果取决于车主报废意愿 平安证券 2024-04-28(3页) 附下载

事项:近日,商务部、财政部等7部门联合印发了《汽车以旧换新补贴实施细则》(以下简称《细则》),明确了...

315.06 KB共3页中文简体

4小时前020积分

-

电子行业周报:华为重夺中国大陆智能手机市场第一 华安证券 2024-04-28(21页) 附下载

主要观点:本周行情回顾从指数表现来看,本周(2024-04-22至2024-04-26),上证指数周...

2.89 MB共21页中文简体

4小时前220积分

-

电子周观点:微软&谷歌业绩超预期,AI产业趋势确定性增强 信达证券 2024-04-28(11页) 附下载

本周申万电子细分行业普涨。申万电子二级指数年初以来涨跌幅分别为:半导体(-15.31%)/其他电子Ⅱ...

1002.88 KB共11页中文简体

4小时前020积分

-

电子4月周专题:真AI PC落地有望刺激PC换机需求 国联证券 2024-04-28(12页) 附下载

真AI PC落地提供全新本地化AI体验2024年4月18日,联想举办创新科技大会,推出本地AI助理联...

995.99 KB共12页中文简体

4小时前020积分

-

电子行业AI PC:触手可及的个人AI助理,2024 AI ON蝶变开启在即 德邦证券 2024-04-26(15页) 附下载

投资要点:AI PC是什么:从视频会议、智能助手开始,成长为个人AI助理。联想与IDC将AI PC的...

1.06 MB共15页中文简体

4小时前020积分

-

电子:德州仪器Q1业绩超预期,持续关注模拟芯片板块 德邦证券 2024-04-26(2页) 附下载

投资要点:事件:4月24日,德州仪器发布2024Q1财务业绩。Q1业绩超预期,公司预计Q2营收持续增...

347.66 KB共2页中文简体

4小时前220积分

-

长电科技 景气度逐步回暖,加速布局汽车、存储及算力 国信证券 2024-04-26(6页) 附下载

长电科技(600584)核心观点1Q24年营收利润同环比实现增长,期间费用增加影响净利润率。1Q24...

581.81 KB共6页中文简体

4小时前218积分

-

长城汽车 出口和高端化提速,2024年一季度业绩高增 国联证券 2024-04-26(3页) 附下载

长城汽车(601633)事件:4月24日,公司发布2024年一季报,2024年Q1公司实现营业收入4...

381.11 KB共3页中文简体

4小时前018积分

-

长城汽车 2024Q1业绩表现亮眼,电动智能&全球化进程加速 德邦证券 2024-04-26(4页) 附下载

长城汽车(601633)投资要点事件:公司发布2024年一季度报告。2024Q1公司实现营收428....

783.37 KB共4页中文简体

4小时前018积分

-

旭光电子 三大业务稳健成长,氮化铝应用有望加速 国投证券 2024-04-28(8页) 附下载

旭光电子(600353)事件:4月26日,公司发布2024年一季报,单季度实现收入3.87亿元,同比...

1.1 MB共8页中文简体

4小时前218积分

-

长城汽车 公司信息更新报告:重磅车型北京车展齐亮相,直营新引擎提升用户体验 开源证券 2024-04-28(4页) 附下载

长城汽车(601633)2024Q1营收同比+47.6%,归母净利同比+1752.6%公司发布202...

837.4 KB共4页中文简体

4小时前018积分

-

易德龙 汽车电子业务增速亮眼,全球化发展加速 国投证券 2024-04-28(5页) 附下载

易德龙(603380)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入19.1...

913.39 KB共5页中文简体

4小时前018积分