食品饮料行业2023年半年度业绩综述:板块呈现分化,关注边际拐点东莞证券2023-09-08.pdf

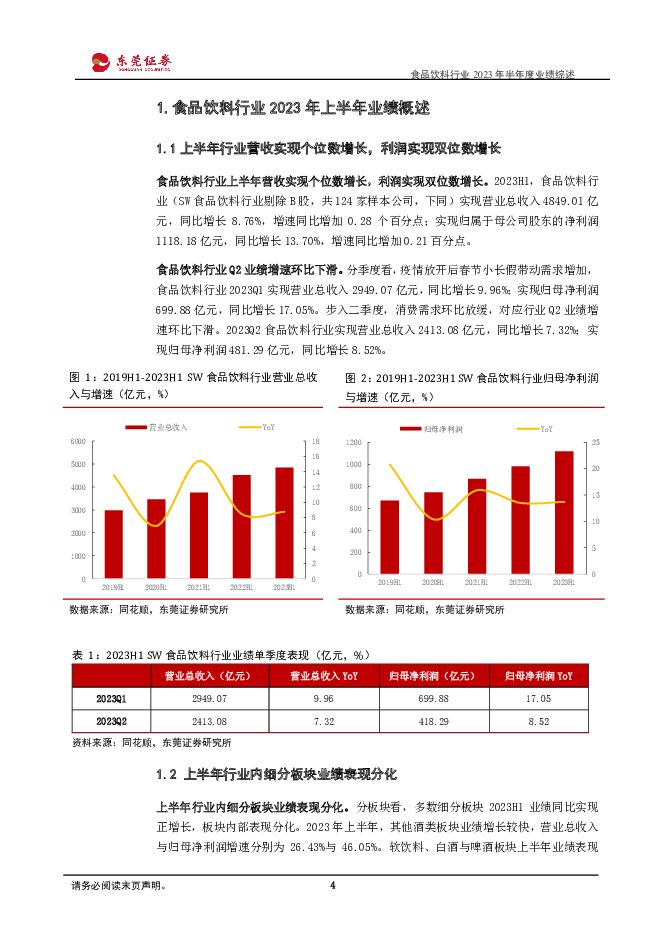

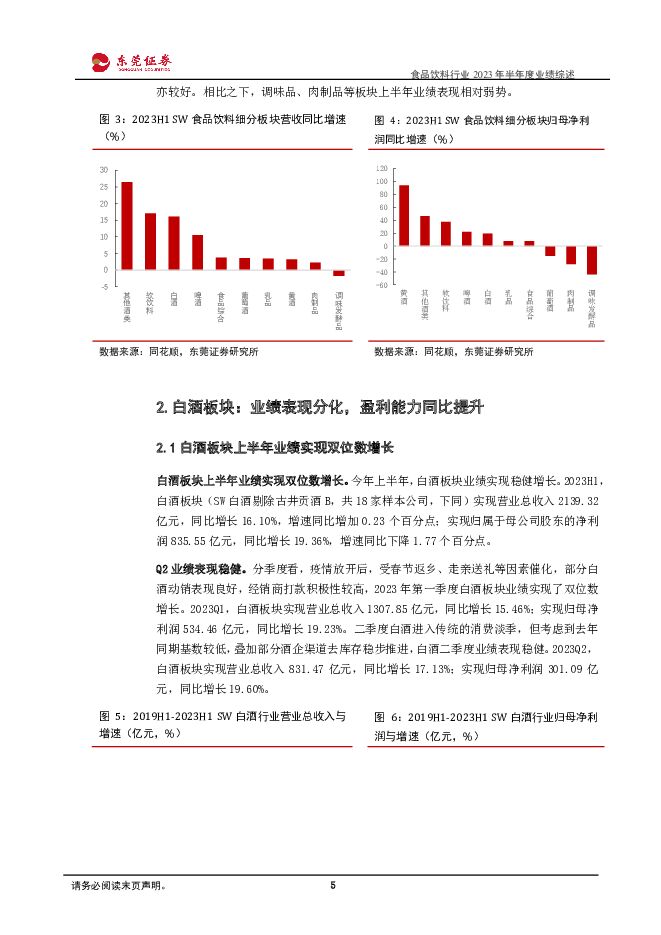

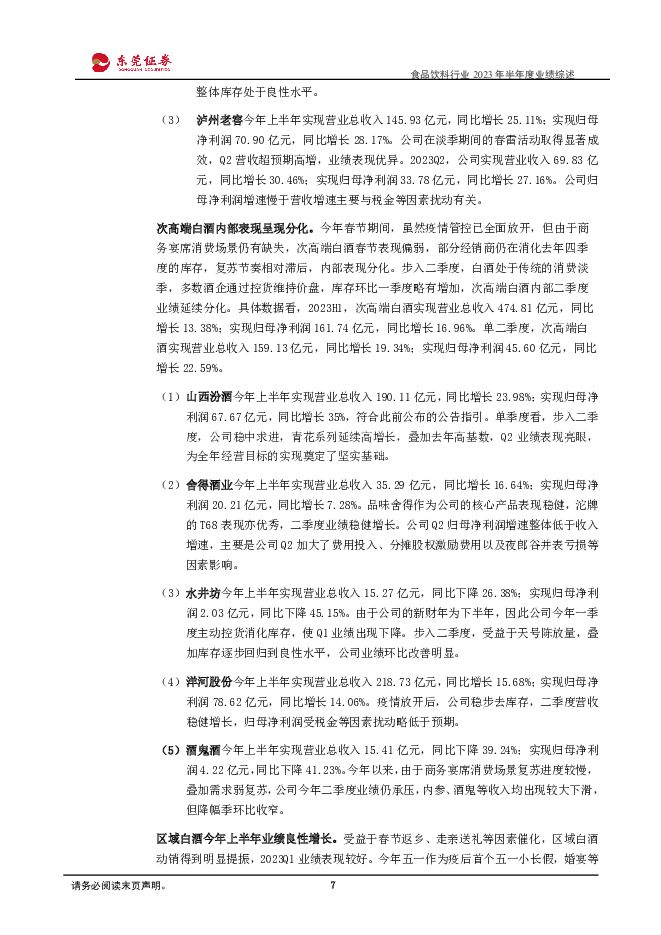

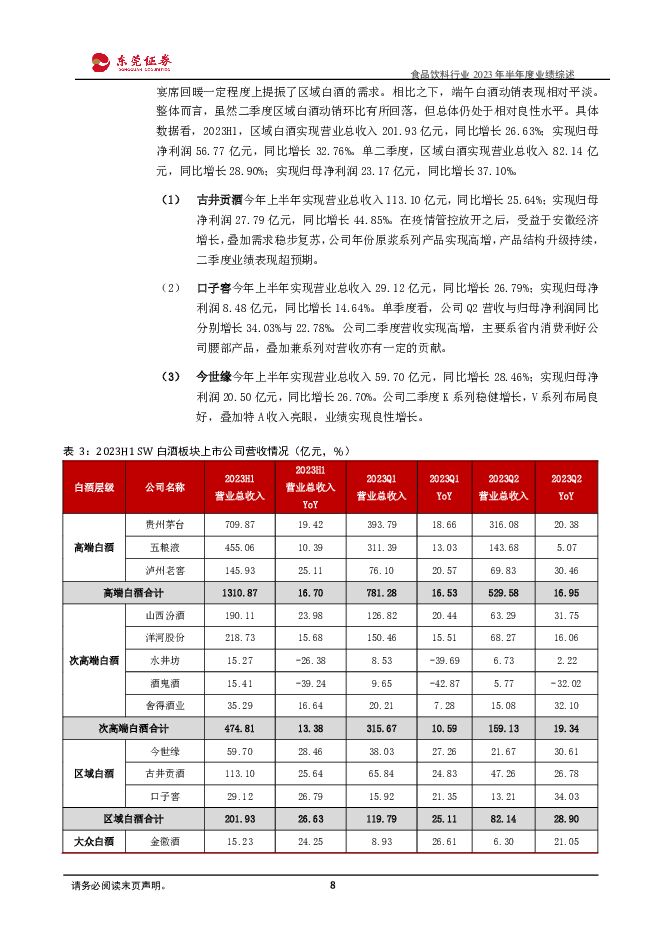

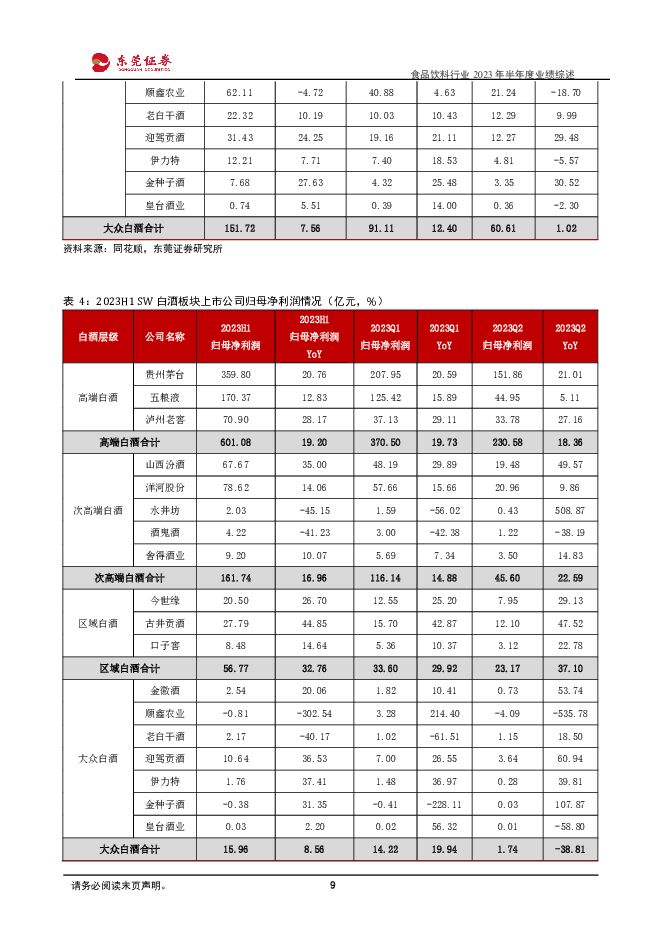

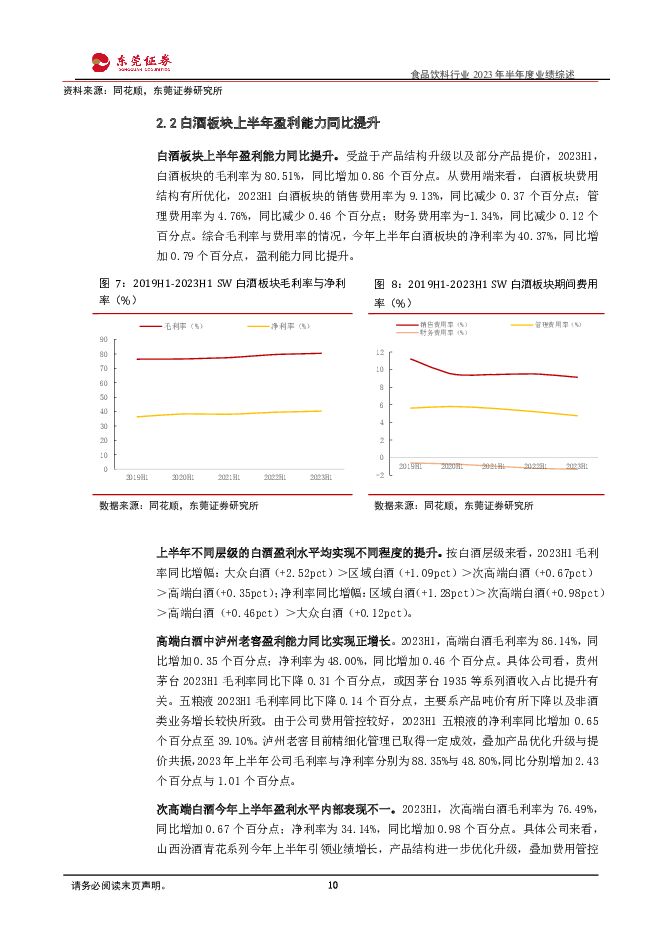

摘要:投资要点:食品饮料行业上半年营收实现个位数增长,利润实现双位数增长。2023H1,申万食品饮料行业实现营业总收入4849.01亿元,同比增长8.76%,增速同比增加0.28个百分点;实现归属于母公司股东的净利润1118.18亿元,同比增长13.70%,增速同比增加0.21百分点。步入二季度,消费环比放缓,行业Q2业绩增速环比下滑。2023Q2食品饮料行业实现营业总收入2413.08亿元,同比增长7.32%;实现归母净利润481.29亿元,同比增长8.52%。投资策略:维持对行业的超配评级。近期,宏观政策层面不断释放积极信号。在政策催化下,市场对经济复苏的预期升温。食品饮料作为顺周期板块,政策托底下后续趋势有望向上。白酒板块:从白酒企业公布的业绩数据来看,内部表现呈现分化。其中,高端与区域白酒业绩表现较好,次高端白酒由于商务宴席消费场景缺失,复苏节奏相对滞后。白酒目前估值和基金持仓处于相对低位水平,后续中秋国庆双节旺季以及春节备货的刚性需求,有望提振白酒动销。短期预计国内外市场环境、经销商信心、动销库存等或是影响板块走势的重要因素。长期来看,还要结合经济复苏进度进行判断。标的方面,建议关注高端白酒中的贵州茅台(600519)、五粮液(000858)、泸州老窖(000568),次高端与区域白酒可关注山西汾酒(600809)、舍得酒业(600702)、洋河股份(002304)、古井贡酒(000596)等。大众品板块:今年疫情管控放开后,春节小长假对需求起到了一定提振。步入二季度,需求复苏力度偏弱。由于各子板块的影响因素不同,修复节奏亦存在差异,内部业绩表现分化。对于啤酒板块而言,目前中国已取消对澳大利亚大麦的双反措施,成本出现利好拐点,叠加高端化稳步推进,趋势有望向上。调味品板块由于目前餐饮复苏弹性有限,后续主要看需求、成本等边际改善情况,长期来看零添加有望成为行业未来发展趋势之一。乳品板块今年二季度处于弱复苏,伴随着生鲜乳价格下行叠加需求稳步复苏,板块或存在边际改善机会。预加工食品板块主要关注需求恢复进度、库存、成本等指标。标的方面,可重点关注青岛啤酒(600600)、燕京啤酒(000729)、海天味业(603288)、千禾味业(603027)、伊利股份(600887)、安井食品(603345)等。风险提示:原材料价格波动,产品提价不及预期,渠道开展不及预期,行业竞争加剧风险,食品安全风险,宏观经济下行风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

1天前25320积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

1天前82020积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

1天前33020积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

1天前79420积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

1天前86920积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

1天前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

1天前70620积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

1天前36820积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

1天前70718积分

-

西麦食品 公司信息更新报告:燕麦主业提质增速,新产品、新渠道贡献增量 开源证券 2024-04-29(4页) 附下载

西麦食品(002956)燕麦基本盘增速较快,新业务、新渠道持续开拓,维持“增持”评级西麦食品2023...

829.09 KB共4页中文简体

1天前79518积分

-

天味食品 天味食品:2024Q1收入符合预期,盈利水平持续改善 太平洋 2024-04-29(5页) 附下载

天味食品(603317)事件:公司发布2024年一季报,2024年Q1实现营收8.53亿元,同比+1...

912.05 KB共5页中文简体

1天前59118积分

-

日辰股份 餐饮及食品加工客户修复显著,期待弹性释放 国投证券 2024-04-29(5页) 附下载

日辰股份(603755)事件:日辰股份公布2024年一季报,24Q1实现营收0.92亿元,同比+14...

647.73 KB共5页中文简体

1天前66518积分

-

洽洽食品 葵花子需求承压拖累收入增长,成本压力有待释放 国信证券 2024-04-29(6页) 附下载

洽洽食品(002557)核心观点公司公布2023年年报,2023年公司实现营业总收入68.06亿元,...

456.5 KB共6页中文简体

1天前17418积分

-

立高食品 24Q1利润率改善 静待经营好转 国金证券 2024-04-29(4页) 附下载

立高食品(300973)业绩简评4月28日公司发布2023年年报以及2024年一季报,2023年实现...

935.78 KB共4页中文简体

1天前62918积分

-

劲仔食品 2024年一季报点评:净利率持续提升,三年倍增可期 西南证券 2024-04-29(5页) 附下载

劲仔食品(003000)投资要点事件:公司发布2024年一季报,实现营业收入5.4亿元,同比增长23...

1.09 MB共5页中文简体

1天前79618积分

-

立高食品 24Q1表现亮眼,盈利能力持续改善 国投证券 2024-04-29(5页) 附下载

立高食品(300973)事件:立高食品发布2023年年报及2024年一季报,2023年实现营收/归母...

743.8 KB共5页中文简体

1天前89618积分

-

劲仔食品 2024一季报点评:利润弹性十足,向“三年继续倍增”目标迈进 国海证券 2024-04-29(5页) 附下载

劲仔食品(003000)事件:2024年4月24日,劲仔食品发布2024年一季报,公司实现营业收入5...

282.47 KB共5页中文简体

1天前31818积分

-

安井食品 Q1主业稳健增长,净利率再创新高 德邦证券 2024-04-29(4页) 附下载

安井食品(603345)投资要点事件:公司发布2023年年度与2024年第一季度业绩报告。公司202...

790.74 KB共4页中文简体

1天前62218积分

-

巴比食品 Q1开店稳健,费率明显优化 天风证券 2024-04-29(3页) 附下载

巴比食品(605338)24Q1业绩拆分:24Q1公司实现营业收入3.54亿元(同比+10.74%)...

693.32 KB共3页中文简体

1天前21618积分

-

宝立食品 2023年报与2024年一季报点评:大客户合作深化,B端业务景气持续 中国银河 2024-04-29(4页) 附下载

宝立食品(603170)核心观点:事件:4月25日,公司发布公告,2023年营收23.7亿元(同比+...

402.54 KB共4页中文简体

1天前24318积分