中科飞测半导体业务进展顺利,营收规模高速扩张财通证券2023-09-08.pdf

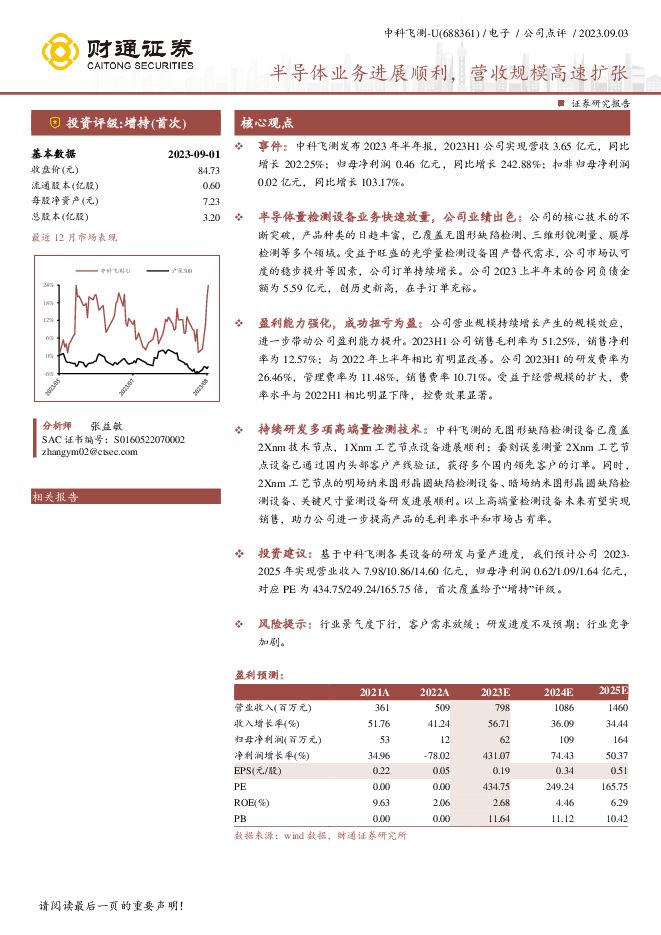

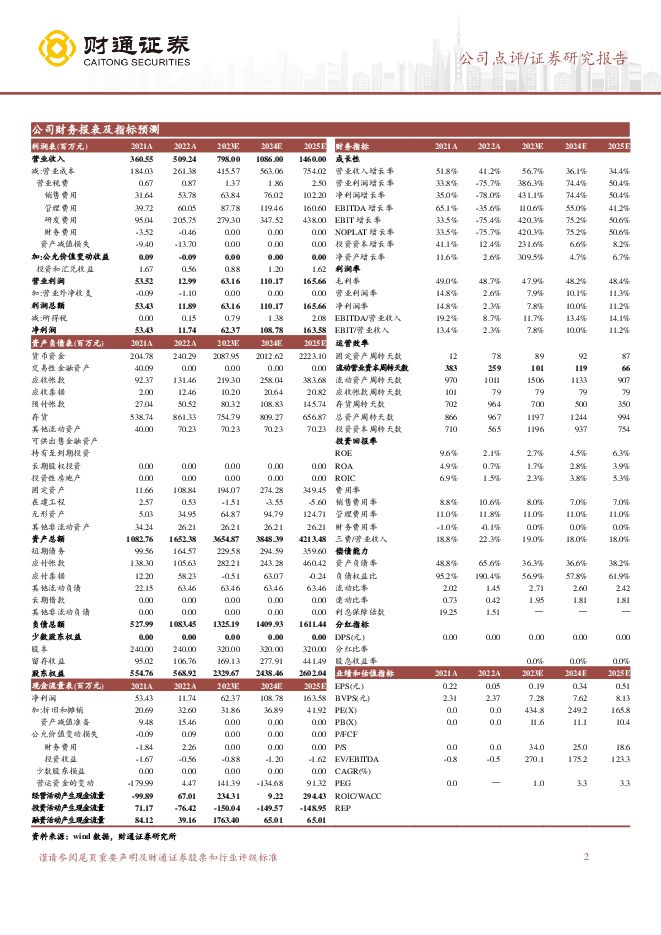

摘要:中科飞测(688361)核心观点事件:中科飞测发布2023年半年报,2023H1公司实现营收3.65亿元,同比增长202.25%;归母净利润0.46亿元,同比增长242.88%;扣非归母净利润0.02亿元,同比增长103.17%。半导体量检测设备业务快速放量,公司业绩出色:公司的核心技术的不断突破,产品种类的日趋丰富,已覆盖无图形缺陷检测、三维形貌测量、膜厚检测等多个领域。受益于旺盛的光学量检测设备国产替代需求,公司市场认可度的稳步提升等因素,公司订单持续增长。公司2023上半年末的合同负债金额为5.59亿元,创历史新高,在手订单充裕。盈利能力强化,成功扭亏为盈:公司营业规模持续增长产生的规模效应,进一步带动公司盈利能力提升。2023H1公司销售毛利率为51.25%,销售净利率为12.57%;与2022年上半年相比有明显改善。公司2023H1的研发费率为26.46%,管理费率为11.48%,销售费率10.71%。受益于经营规模的扩大,费率水平与2022H1相比明显下降,控费效果显著。持续研发多项高端量检测技术:中科飞测的无图形缺陷检测设备已覆盖2Xnm技术节点,1Xnm工艺节点设备进展顺利;套刻误差测量2Xnm工艺节点设备已通过国内头部客户产线验证,获得多个国内领先客户的订单。同时,2Xnm工艺节点的明场纳米图形晶圆缺陷检测设备、暗场纳米图形晶圆缺陷检测设备、关键尺寸量测设备研发进展顺利。以上高端量检测设备未来有望实现销售,助力公司进一步提高产品的毛利率水平和市场占有率。投资建议:基于中科飞测各类设备的研发与量产进度,我们预计公司2023-2025年实现营业收入7.98/10.86/14.60亿元,归母净利润0.62/1.09/1.64亿元,对应PE为434.75/249.24/165.75倍,首次覆盖给予“增持”评级。风险提示:行业景气度下行,客户需求放缓;研发进度不及预期;行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

英杰电气 半导体业务快速发展,一季度业绩大幅增长 国投证券 2024-04-27(5页) 附下载

附下载")

英杰电气(300820)事件:4月25日公司发布2023年年报及2024年一季报,2023年公司实现...

815.73 KB共5页中文简体

1天前218积分

-

英杰电气 2023年年报及2024年一季报点评:24Q1保持较高增速,看好泛半导体射频电源放量 东吴证券 2024-04-28(3页) 附下载

英杰电气(300820)投资要点事件:公司发布2023年年报及2024年一季报。投资要点24Q1保持...

521.54 KB共3页中文简体

1天前218积分

-

新莱应材 24Q1业绩同比改善,持续看好半导体设备零部件国产替代 国投证券 2024-04-28(5页) 附下载

新莱应材(300260)事件:1.公司发布2023年年度报告,2023年度实现营收27.11亿元,同...

753.58 KB共5页中文简体

1天前218积分

-

万业企业 2023年年报&2024年一季报点评:凯世通+嘉芯双线发展,半导体业务稳健成长 民生证券 2024-04-28(3页) 附下载

万业企业(600641)事件概述:4月27日,万业企业发布了2023年报和2024年一季报,公司20...

681.79 KB共3页中文简体

1天前218积分

-

新莱应材 2023年年报&2024年一季报点评:业绩符合预期,半导体板块趋势回暖 东吴证券 2024-04-28(3页) 附下载

附下载")

新莱应材(300260)事件:公司发布2023年报及2024年一季报。投资要点业绩符合预期,半导体板...

520.89 KB共3页中文简体

1天前218积分

-

芯碁微装 业绩持续增长,PCB和泛半导体齐发力 国投证券 2024-04-28(5页) 附下载

芯碁微装(688630)事件:芯碁微装发布2023年年报及2024年一季报,2023年实现营收8.3...

881.66 KB共5页中文简体

1天前018积分

-

精测电子 显示业务承压,半导体业务快速放量 西南证券 2024-04-26(13页) 附下载

精测电子(300567)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收2...

2.16 MB共13页中文简体

1天前218积分

-

迈为股份 2023年报&2024年一季报点评:盈利能力逐步修复,泛半导体领域布局打开成长空间 东吴证券 2024-04-26(6页) 附下载

迈为股份(300751)投资要点营收规模快速增长,费用前置影响利润增速:2023年公司营收80.9亿...

606.85 KB共6页中文简体

1天前018积分

-

精智达 收入同比大增,半导体业务进展顺利 国金证券 2024-04-26(4页) 附下载

精智达(688627)公司2024年4月25日披露2023年报及24年一季报,23年实现营收6.49...

957.19 KB共4页中文简体

1天前018积分

-

江丰电子 公司2023年年报业绩点评:收入增长11.89%,发力半导体零部件与第三代半导体 东兴证券 2024-04-26(6页) 附下载

江丰电子(300666)事件:2024年4月24日,江丰电子发布2023年年度报告:公司2023年实...

789.95 KB共6页中文简体

1天前018积分

-

鼎龙股份 2024年一季报点评:1Q24业绩高增长,半导体平台型布局持续推进 民生证券 2024-04-27(3页) 附下载

鼎龙股份(300054)事件:2024年4月25日,鼎龙股份发布2024年一季度报告。2024年第一...

655.16 KB共3页中文简体

1天前218积分

-

鼎龙股份 4Q23 CMP抛光垫收入创历史新高,半导体先进封装材料验证顺利 国信证券 2024-04-26(5页) 附下载

鼎龙股份(300054)核心观点2023年公司研发费用同比增长20%。公司2023年实现营业收入26...

591.79 KB共5页中文简体

1天前218积分

-

财通证券 财通证券2023年报及2024一季报点评:一季度自营高基数影响业绩,手续费收入具有阿尔法 开源证券 2024-04-26(4页) 附下载

附下载")

财通证券(601108)一季度自营高基数影响业绩,手续费收入具有阿尔法2023年公司营业总收入/归母...

856.42 KB共4页中文简体

1天前218积分

-

企业竞争图谱:2024年半导体存储模组 头豹词条报告系列 头豹研究院 2024-04-25(24页) 附下载

附下载")

存储器是利用磁性材料或半导体等作为介质进行信息存储的器件。半导体存储器利用半导体介质存储电荷来实现信...

2.86 MB共24页中文简体

4天前020积分

-

中科飞测 23年营业收入同比大幅提高,引领半导体量测设备国产替代 国投证券 2024-04-25(5页) 附下载

附下载")

中科飞测(688361)事件:1.公司发布2023年年度报告,2023年度实现营收8.91亿元,同比...

739.06 KB共5页中文简体

4天前218积分

-

芯碁微装 PCB主业阿尔法显著,泛半导体业务维持高增长 平安证券 2024-04-25(4页) 附下载

附下载")

芯碁微装(688630)事项:公司公布2023年年报和2024年一季报,2023年,公司实现营收8....

813.75 KB共4页中文简体

4天前718积分

-

芯碁微装 24Q1营收增长,泛半导体业务持续拓展 德邦证券 2024-04-25(3页) 附下载

芯碁微装(688630)投资要点事件:4月23日,芯碁微装发布2023年年报和2024年一季度报告。...

777.99 KB共3页中文简体

4天前018积分

-

精测电子 2023年报&2024年一季报点评:业绩短期下滑,看好泛半导体领域加速布局 东吴证券 2024-04-25(6页) 附下载

附下载")

精测电子(300567)投资要点受下游需求影响,业绩短期承压:2023年公司营收24.3亿元,同比-...

573.11 KB共6页中文简体

4天前018积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

附下载")

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

5天前420积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

附下载")

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

5天前420积分