银行或进一步下调存款利率:居民长期利率下调预期有望持续加强,储蓄险锁定长期收益优势愈显财通证券2023-09-05.pdf

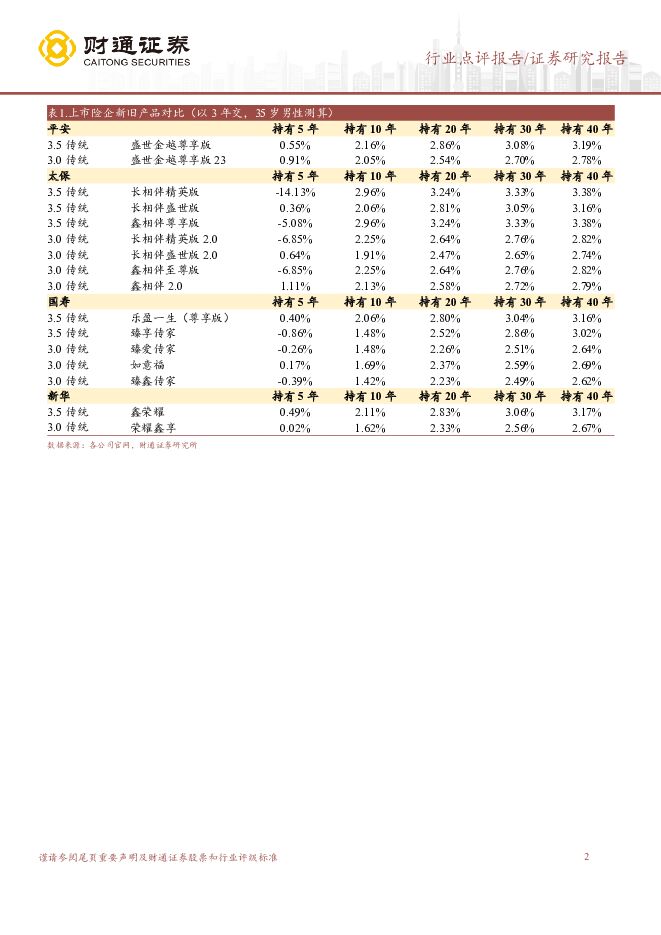

摘要:事件:据21世纪经济报道,新一轮存款利率下调即将落地(有银行已在内部发布了相关通知),且期限越长下调幅度越大,其中3年期、5年期下调幅度或高于上一轮(15BP)。目前主要商业银行1/2/3/5年期存款挂牌利率分别为1.65%、2.05%、2.45%、2.50%。银行需保持合理利润和净息差水平,近一年内第三次下调存款利率,五年期存款利率或低于2.35%。近年来商业银行净息差持续下行,已由2019年的2.20%降至23H1的1.74%,其中大行、股份行已降至1.67%、1.81%。在此背景下,近一年内主要商业银行已分别于22年9月、23年6月两次下调存款利率,当前5年期存款挂牌利率已降至2.5%。传统3.0%及分红2.5%+浮动分红的储蓄险相对优势依旧明显。一方面,大型保险公司主流的3.0%增额终身寿产品持有30年/40年IRR基本高于2.5%、2.6%,收益较好的产品可分别达到2.76%、2.82%(3年交测算),可以匹配低风险偏好居民的长期储蓄需求;另一方面,存款利率下调后,分红险保证利率部分便已高于银行存款挂牌利率,且相较于银行存款、理财、基金具备保本属性,竞争力明显。存款利率的多番下调,进一步强化居民端对于未来长期利率下行的预期,叠加理财竞品净值波动、信托暴雷等,因此居民有意愿牺牲短期的流动性去获取长期锁定的收益,无须担忧储蓄险需求端缩量。供给端,绩优代理人企稳+优增改善带动代理人结构优化,将通过队伍整体产能的提升驱动业务增长。并且各公司准备开门红的时间更为充分(蓄客时间更长),因此我们预计24年上市险企开门红及全年仍有望实现正增长。投资建议:目前负债关注重点在于24年开门红预判上,从储蓄需求、产品竞争力、队伍状态三方面均有支撑24年业绩向上的动力,待负债端24年向上趋势的确认(9月或10月将有预判的依据)将驱动保险股估值抬升居民储蓄意愿仍处高位+保险产品竞争力增强,预计24年上市险企开门红及全年仍有望实现正增长。风险提示:居民储蓄需求下滑;保险产品吸引力提升不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行防资金空转视角的观察:存款成本高企背后 开源证券 2024-04-26(7页) 附下载

附下载")

现象:银行存款定期化,负债成本不降反升近年部分银行对公活期存款成本率逐年上升、3M和6M存款利率亦明...

1.15 MB共7页中文简体

1天前220积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

1天前220积分

-

长沙银行 长沙银行2023年报及2024Q1季报点评:营收增速稳定,扩表动能强劲 开源证券 2024-04-28(6页) 附下载

长沙银行(601577)营收维持较高增长,盈利能力稳中向好长沙银行2023年全年分别实现营收248....

1.13 MB共6页中文简体

1天前018积分

-

兴业银行 2024年一季报点评:业绩增速触底回升,营收同比+4.2% 民生证券 2024-04-26(6页) 附下载

兴业银行(601166)事件:4月25日,兴业银行发布2024年一季报。24Q1实现营收578亿元,...

779.99 KB共6页中文简体

1天前018积分

-

兴业银行 营收表现积极,看好盈利能力修复 平安证券 2024-04-26(5页) 附下载

兴业银行(601166)事项:兴业银行发布2024年一季报,1季度实现营业收入578亿元,同比增长4...

1.07 MB共5页中文简体

1天前018积分

-

兴业银行 负债成本管控成效显著,息差逐步企稳 国联证券 2024-04-28(3页) 附下载

兴业银行(601166)事件:兴业银行公布24年一季报,24Q1实现营收577.51亿元,同比+4....

329.43 KB共3页中文简体

1天前218积分

-

苏州银行 苏州银行2023年报及2024Q1季报点评:营收增速回暖,资产质量保持稳健 开源证券 2024-04-28(6页) 附下载

苏州银行(002966)2024Q1单季营收增速止跌回升,归母净利润保持较高增长苏州银行2023年实...

993.55 KB共6页中文简体

1天前018积分

-

上海银行 营收降幅收窄,分红抬升关注股息配置价值 平安证券 2024-04-26(5页) 附下载

上海银行(601229)事项:上海银行发布2023年年报及2024年一季报,23年和24Q1分别实现...

1.01 MB共5页中文简体

1天前018积分

-

苏农银行 2023年年报&2024年一季报点评:非息提振营收,城区战略推进 民生证券 2024-04-28(6页) 附下载

苏农银行(603323)事件:4月26日,苏农银行发布2023年及24Q1财报。2023年及24Q1...

778.68 KB共6页中文简体

1天前018积分

-

苏州银行 2023年年报&2024年一季报点评:信贷投放积极,营收增速提升 民生证券 2024-04-28(7页) 附下载

苏州银行(002966)事件:4月26日,苏州银行发布2023年及24Q1财报。2023年及24Q1...

778.92 KB共7页中文简体

1天前018积分

-

齐鲁银行 齐鲁银行2023年报&2024一季报点评:ROE表现优异,核心资本进一步夯实 信达证券 2024-04-27(6页) 附下载

附下载")

齐鲁银行(601665)事件:4月26日晚,齐鲁银行发布2023年年报&2024年一季报:2023年...

612.61 KB共6页中文简体

1天前218积分

-

南京银行 2023年年报&2024年一季报点评:业绩增速触底回升,不良、关注率双降 民生证券 2024-04-28(7页) 附下载

南京银行(601009)事件:4月26日,南京银行发布2023年及24Q1财报。2023、24Q1营...

982.7 KB共7页中文简体

1天前018积分

-

江苏银行 非息带动营收回暖,资产质量保持稳定 平安证券 2024-04-26(5页) 附下载

江苏银行(600919)事项:江苏银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.04 MB共5页中文简体

1天前018积分

-

江苏银行 2023年年报&2024年一季报点评:营收增速回升,资产质量稳定 民生证券 2024-04-26(6页) 附下载

江苏银行(600919)事件:4月25日,江苏银行发布2023年及24Q1财报。2023、24Q1营...

762.55 KB共6页中文简体

1天前018积分

-

江苏银行 24Q1营收和利润增速均超10%,“五篇大文章”显成效 信达证券 2024-04-28(7页) 附下载

江苏银行(600919)事件:近日,江苏银行披露2023年报和2024年一季报:2024Q1归母净利...

694.96 KB共7页中文简体

1天前018积分

-

江阴银行 非息收入明显改善,资产质量稳中向好 国联证券 2024-04-28(3页) 附下载

江阴银行(002807)事件:江阴银行公布24年一季报,24Q1实现营收10.63亿元,同比+2.5...

299 KB共3页中文简体

1天前018积分

-

财通证券 财通证券2023年报及2024一季报点评:一季度自营高基数影响业绩,手续费收入具有阿尔法 开源证券 2024-04-26(4页) 附下载

附下载")

财通证券(601108)一季度自营高基数影响业绩,手续费收入具有阿尔法2023年公司营业总收入/归母...

856.42 KB共4页中文简体

1天前218积分

-

成都银行 2023年报&2024一季报:净利润保持稳健增长,资产质量进一步提高 中泰证券 2024-04-26(12页) 附下载

成都银行(601838)投资要点一季报综述:净利润增12.8%,保持稳健增长。2024年1季度在良好...

699.95 KB共12页中文简体

1天前018积分

-

成都银行 成都银行2023年报及2024年一季报点评:营收稳健增长,资产质量进一步改善 国投证券 2024-04-28(8页) 附下载

附下载")

成都银行(601838)事件: 成都银行披露 2023 年年报及 2024 年一季报, 2023 年...

534.67 KB共8页中文简体

1天前218积分

-

成都银行 对公贷款延续高增,中间业务收入回暖 中国银河 2024-04-26(3页) 附下载

成都银行(601838)核心观点:事件:公司发布了2023年年报和2024年一季报。经营业绩维持稳健...

348.85 KB共3页中文简体

1天前018积分