海德股份稀缺AMC标的,打造个贷不良+储能全新业绩增长点财通证券2023-09-05.pdf

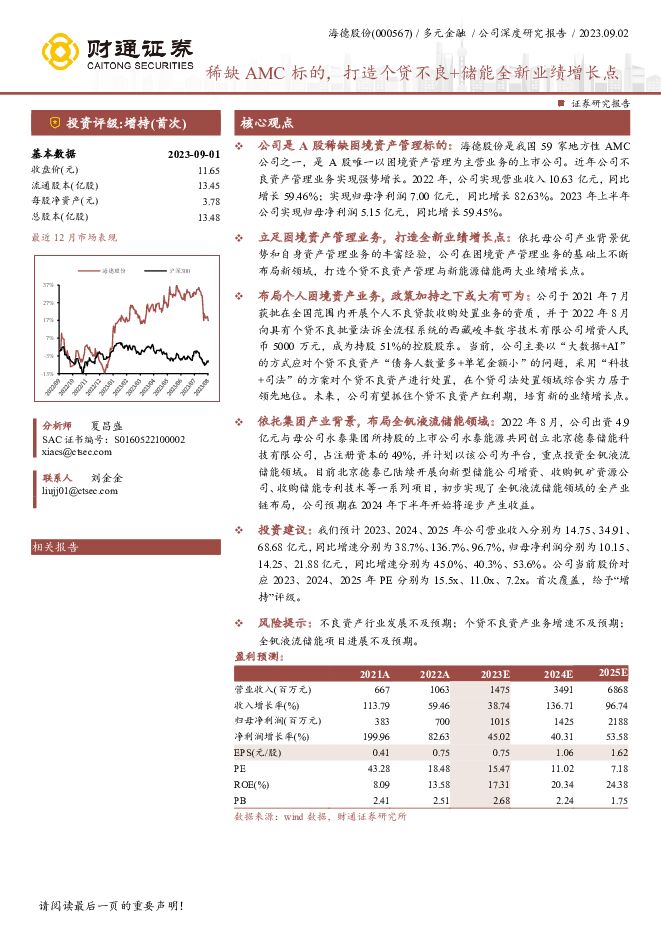

摘要:海德股份(000567)公司是A股稀缺困境资产管理标的:海德股份是我国59家地方性AMC公司之一,是A股唯一以困境资产管理为主营业务的上市公司。近年公司不良资产管理业务实现强势增长。2022年,公司实现营业收入10.63亿元,同比增长59.46%;实现归母净利润7.00亿元,同比增长82.63%。2023年上半年公司实现归母净利润5.15亿元,同比增长59.45%。立足困境资产管理业务,打造全新业绩增长点:依托母公司产业背景优势和自身资产管理业务的丰富经验,公司在困境资产管理业务的基础上不断布局新领域,打造个贷不良资产管理与新能源储能两大业绩增长点。布局个人困境资产业务,政策加持之下或大有可为:公司于2021年7月获批在全国范围内开展个人不良贷款收购处置业务的资质,并于2022年8月向具有个贷不良批量法诉全流程系统的西藏峻丰数字技术有限公司增资人民币5000万元,成为持股51%的控股股东。当前,公司主要以“大数据+AI”的方式应对个贷不良资产“债务人数量多+单笔金额小”的问题,采用“科技+司法”的方案对个贷不良资产进行处置,在个贷司法处置领域综合实力居于领先地位。未来,公司有望抓住个贷不良资产红利期,培育新的业绩增长点。依托集团产业背景,布局全钒液流储能领域:2022年8月,公司出资4.9亿元与母公司永泰集团所持股的上市公司永泰能源共同创立北京德泰储能科技有限公司,占注册资本的49%,并计划以该公司为平台,重点投资全钒液流储能领域。目前北京德泰已陆续开展向新型储能公司增资、收购钒矿资源公司、收购储能专利技术等一系列项目,初步实现了全钒液流储能领域的全产业链布局,公司预期在2024年下半年开始将逐步产生收益。投资建议:我们预计2023、2024、2025年公司营业收入分别为14.75、34.91、68.68亿元,同比增速分别为38.7%、136.7%、96.7%,归母净利润分别为10.15、14.25、21.88亿元,同比增速分别为45.0%、40.3%、53.6%。公司当前股价对应2023、2024、2025年PE分别为15.5x、11.0x、7.2x。首次覆盖,给予“增持”评级。风险提示:不良资产行业发展不及预期;个贷不良资产业务增速不及预期;全钒液流储能项目进展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备行业周报:储能价格机制有望完善,OpenAI重启机器人团队华安证券2024-06-03 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.42 MB共页中文简体

1天前63620积分

-

电池及储能行业周报:锂电政策频出,全国工商业峰谷价差收窄东海证券2024-06-03 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.25 MB共12页中文简体

1天前37720积分

-

储能观察系列(7):300Ah+大容量储能电芯渗透加速 甬兴证券 2024-05-31(3页) 附下载

:300Ah+大容量储能电芯渗透加速 甬兴证券 2024-05-31(3页) 附下载")

核心观点新趋势:据中关村储能产业技术联盟,在4月举办的第12届储能国际峰会暨展览会上,众多企业发布储...

402.71 KB共3页中文简体

2天前68620积分

-

协鑫集成 N型后发优势显现,储能业务增长可期 国联证券 2024-06-02(3页) 附下载

附下载")

协鑫集成(002506)聚焦中下游制造+系统的优质光伏企业公司聚焦低碳光储一体化智能解决方案,采用“...

670.5 KB共3页中文简体

2天前60718积分

-

储能行业月度跟踪:4月中美大储装机高增,电改推进大储经济性有望改善 国金证券 2024-05-30(13页) 附下载

附下载")

投资逻辑5月碳酸锂价格小幅下降,截至5月28日,电池级碳酸锂价格为10.63万元/吨,相较4月末下降...

1.71 MB共13页中文简体

5天前46420积分

-

储能观察系列(6):4月中国电芯产量环增 甬兴证券 2024-05-30(3页) 附下载

:4月中国电芯产量环增 甬兴证券 2024-05-30(3页) 附下载")

核心观点产量:据SMM储能,4月中国电芯产量约94.9GWh,环比+11%。其中三元电芯产量约28....

394.96 KB共3页中文简体

5天前70320积分

-

金盘科技 变压器景气向上,储能蓄势待发 甬兴证券 2024-05-29(5页) 附下载

附下载")

金盘科技(688676)核心观点金盘科技主营业务包括变压器系列及输配电、储能系列、数字化整体解决方案...

768.79 KB共5页中文简体

6天前43918积分

-

汽车行业周报:三家造车新势力发布2024Q1财报,特斯拉上海储能工厂正式开工 华鑫证券 2024-05-27(15页) 附下载

附下载")

投资要点3家造车新势力公布2024Q1财报,小米及小鹏超预期,理想推迟纯电车型发布小米汽车首战表现超...

856.63 KB共15页中文简体

1周前31920积分

-

电池及储能行业周报:储能项目招标稳步提升,大电芯逐步起量 东海证券 2024-05-27(12页) 附下载

附下载")

投资要点:市场表现:本周(5/20-5/26)申万电池板块整体下跌2.80%,跑输沪深300指数0....

1.18 MB共12页中文简体

1周前30320积分

-

电力设备行业报告:光伏行业座谈会召开,特斯拉上海储能超级工厂开工 中邮证券 2024-05-26(16页) 附下载

附下载")

光伏格局优化预期迎来政策支持。“光伏行业高质量发展座谈会”召开,提出优化行业竞争格局的举措,后续或将...

641.31 KB共16页中文简体

1周前35120积分

-

后300亿山西汾酒的势能、动能、储能 信达证券 2024-05-17(8页) 附下载

附下载")

本期内容提要:势能延续。未见颓势。1)名酒势能。名酒企业如果科学经营,其蕴藏的品质品牌文化势能就有望...

646.87 KB共8页中文简体

2周前91020积分

-

电力设备及新能源行业周报:特斯拉上海储能超级工厂获施工许可,《电力市场运行基本规则》印发【第19期】 华金证券 2024-05-19(15页) 附下载

附下载")

投资要点新能源汽车:本周,特斯拉上海储能超级工厂获施工许可,计划2024年5月开工建设,2025年一...

1.83 MB共15页中文简体

2周前101220积分

-

电力设备及新能源行业周报:产业周跟踪,美国新能源加税政策落地好于预期,中国储能恢复高增 华福证券 2024-05-20(17页) 附下载

附下载")

投资要点:电动交通板块核心观点:锂电关税政策落地利空出尽,南京低空激励政策出台。1)锂电:美国加税政...

1.31 MB共17页中文简体

2周前46320积分

-

电池及储能行业周报:电车下乡提前,车市热度回升 东海证券 2024-05-20(12页) 附下载

附下载")

投资要点:市场表现:本周(5/13-5/19)申万电池板块整体下跌1.47%,跑输沪深300指数1....

906.72 KB共12页中文简体

2周前42120积分

-

阳光电源 逆变器及储能业务延续高盈利态势,海外品牌效应显著 海通国际 2024-05-19(12页) 附下载

附下载")

阳光电源(300274)阳光电源发布2023年及2024Q1业绩:2023年公司实现营收722.51...

1.25 MB共12页中文简体

2周前54118积分

-

盛弘股份 储能+充电桩迎双轮驱动,新产能投放在即 西南证券 2024-05-15(18页) 附下载

附下载")

盛弘股份(300693)投资要点事件:公司发布2024年一季报&2023年年报,公司2024Q1实现...

2.09 MB共18页中文简体

2周前91518积分

-

财通证券 2023年年报及2024年一季报点评:财富管理稳步推进,深耕区位优势 中航证券 2024-05-14(6页) 附下载

附下载")

财通证券(601108)公司4月25日披露20233年年报及2024年一季报2023年公司实现营业收...

1.93 MB共6页中文简体

3周前18918积分

-

固德威 2023年年报和2024年第一季度报告点评:储能逆变器拖累短期业绩表现,期待需求逐步修复 中原证券 2024-05-14(5页) 附下载

附下载")

固德威(688390)事件:公司发布2023年年报和2024年第一季度报告。2023年,公司实现营业...

789.59 KB共5页中文简体

3周前89818积分

-

电池及储能行业周报:锂电规范条件加速行业整理,储能大电芯逐渐起量 东海证券 2024-05-13(14页) 附下载

附下载")

投资要点:市场表现:本周(5/6-5/12)申万电池板块整体上涨1.89%,跑赢沪深300指数0.1...

906.5 KB共14页中文简体

3周前60220积分

-

德业股份 德业股份2023年报及2024一季报点评:业绩修复明显,储能+逆变器业务有望加速成长 太平洋 2024-05-12(5页) 附下载

附下载")

德业股份(605117)事件:公司发布2023年报及2024年一季报。2023年公司实现营业收入74...

631.35 KB共5页中文简体

3周前93118积分