有色金属行业周报:国内地产政策出台助力工业金属顺周期表现,海外就业降温黄金配置价值凸显安信证券2023-09-04.pdf

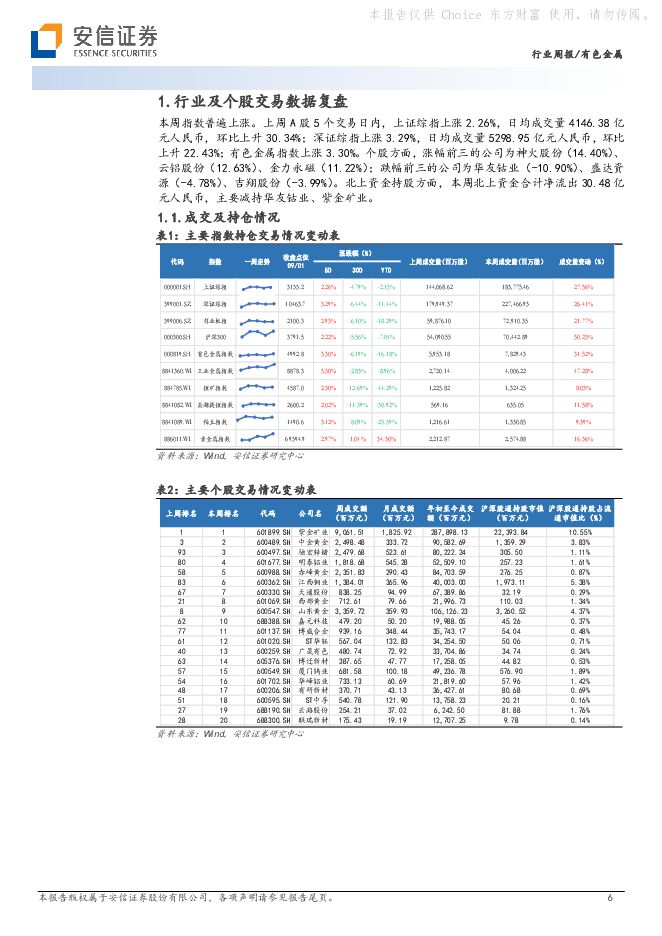

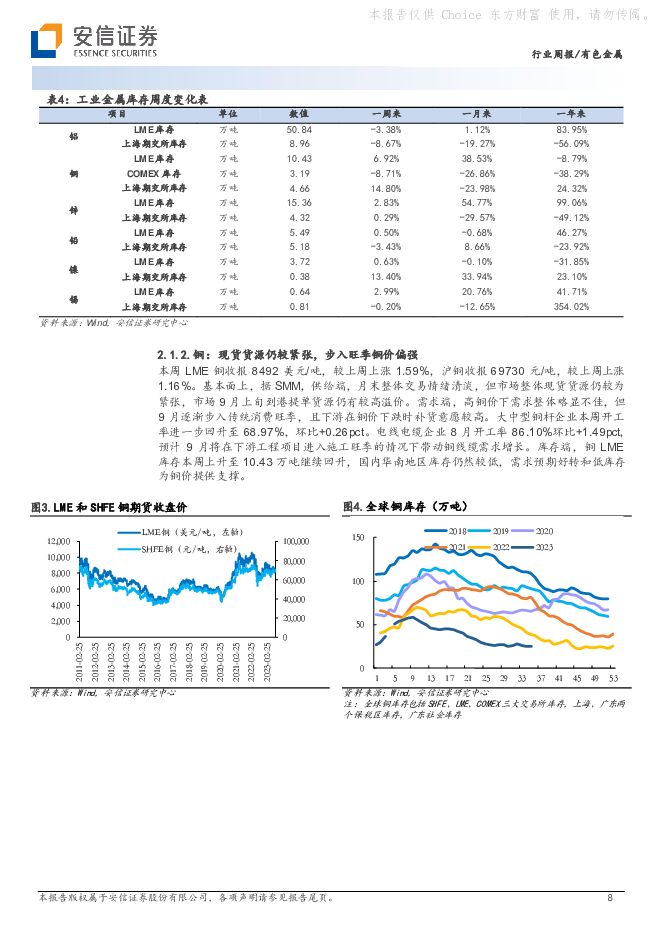

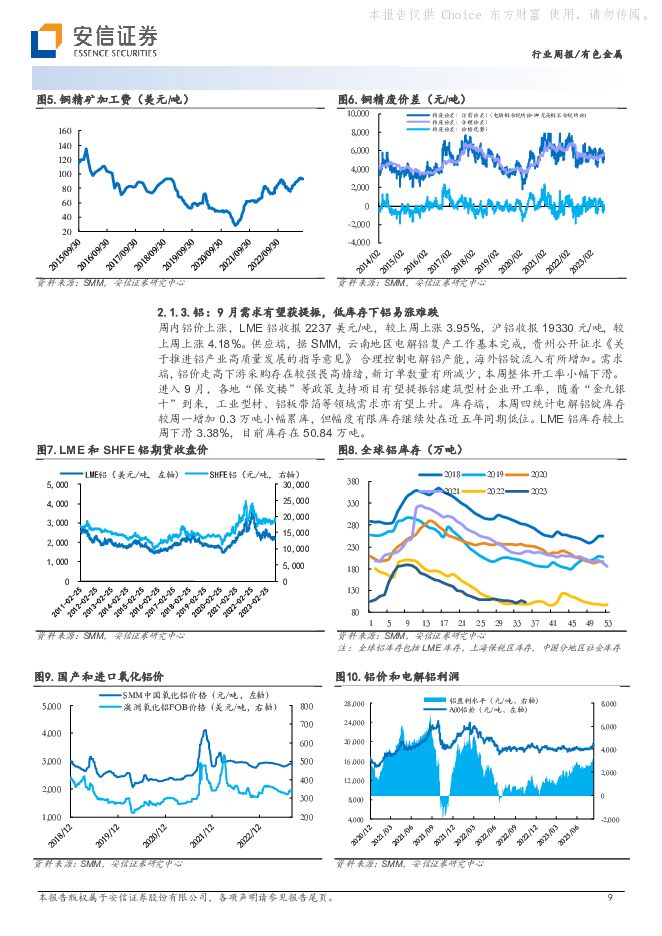

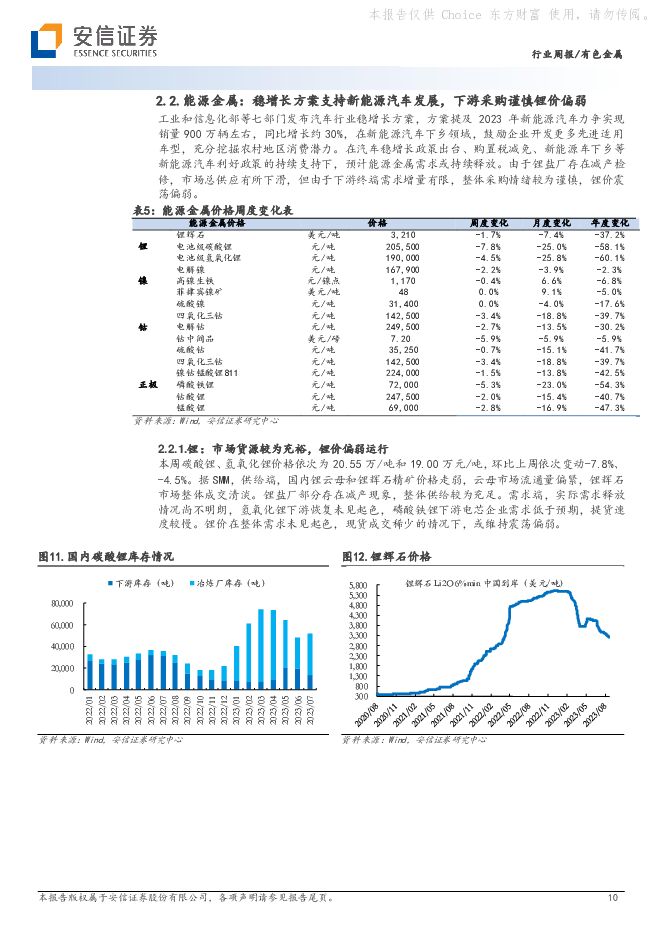

摘要:工业金属: 地产政策密集出台,有望助力工业金属顺周期向上国内来看, 地产政策密集出台, 中国人民银行,国家金融监督管理总局发布通知, 按照市场化、法治化原则, 支持降低存量首套住房商业性个人住房贷款利率,引导个人住房贷款实际首付比例和利率下行,北上广深及全国多地宣布落地实行“认房不认贷”。海外来看, 美国就业市场降温迹象显著,美国 7 月 JOLTS 职位空缺 882.7 万人,职位空缺数/失业人数之比降至 1.51,为 21 年 9 月来新低,美国 8 月非农失业率上升至 3.8%为 18 个月以来最高水平。总的来说,国内地产等政策密集出台有望提振市场情绪,海外就业市场降温加息预期缓和,铜铝等工业金属逐渐步入消费旺季,继续看好顺周期板块表现,关注产业长逻辑通顺,供应瓶颈突出且具备低库存安全垫的铜铝板块。 建议关注: 金诚信、 西部矿业、 洛阳钼业、 云铝股份、中国铝业、 天山铝业、神火股份、 创新新材、南山铝业、索通发展、锡业股份等。铜:现货货源仍较紧张,步入旺季铜价偏强本周 LME 铜收报 8492 美元/吨,较上周上涨 1.59%,沪铜收报 69730元/吨,较上周上涨 1.16%。基本面上,据 SMM,供给端,月末整体交易情绪清淡,但市场整体现货货源仍较为紧张,市场 9 月上旬到港提单货源仍有较高溢价。需求端,高铜价下需求整体略显不佳,但 9 月逐渐步入传统消费旺季,且下游在铜价下跌时补货意愿较高。大中型铜杆企业本周开工率进一步回升至 68.97%,环比+0.26pct。 8 月电线电缆企业 8 月开工率 86.10%环比+1.49pct,预计 9 月将在下游工程项目进入施工旺季的情况下带动铜线缆需求增长。库存端,铜 LME 库存本周上升至 10.43 万吨继续回升,国内华南地区库存仍然较低,需求预期好转和低库存为铜价提供支撑。铝: 9 月需求有望获提振,低库存下铝易涨难跌周内铝价上涨, LME 铝收报 2237 美元/吨,较上周上涨 3.95%,沪铝收报 19330 元/吨,较上周上涨 4.18%。供应端,据 SMM,云南地区电解铝复产工作基本完成,贵州公开征求《关于推进铝产业高质量发展的指导意见》 合理控制电解铝产能,海外铝锭流入有所增加。需求端,铝价走高下游采购存在较强畏高情绪,新订单数量有所减少,本周整体开工率小幅下滑。进入 9 月,各地“保交楼”等政策支持项目有望提振铝建筑型材企业开工率,随着“金九银十”到来,工业型材、铝板带箔等领域需求亦有望上升。库存端,本周四统计电解铝锭库存较周一增加 0.3 万吨小幅累库,但幅度有限, 库存继续处在近五年同期低位。 LME 铝库存较上周下滑 3.38%,目前库存在 50.84 万吨。锡:锡锭供应较为宽松,锡价维持震荡周内锡价震荡, LME 锡收报 25765 美元/吨,较上周上涨 0.70%,沪锡收报 216910 元/吨,较上周上涨 0.68%。据 SMM,供给端,国内锡锭供应整体宽松,云南江西等地锡冶炼企业开工率有所提升,整体维平稳生产状态,仍有较多进口货源流入,但佤邦禁矿情况仍是未来重要的供给影响因素。需求端,终端需求整体并未出现显著好转,下游采购需求仍然较为低迷。但若后续半导体消费企稳恢复,市场预期好转,国内锡市长远需求仍相对乐观。锌:锌价震荡反弹,下游开工率基本持稳本周 LME 锌收报 2487 美元/吨,较上周上涨 3.69%,沪锌收报 21260元/吨,较上周上涨 2.95%。供给端,据 SMM,国内锌精矿进口窗口延续打开,进口锌锭陆续到货流入。需求端,锌价反弹下游采购情绪谨慎,整体开工率回升较不明显,截至 9 月 1 日镀锌开工率 65.89%环比上升 1.06pct,压铸锌合金开工率 45.66%环比下降 1.55pct,氧化锌开工率 61.30%环比下降 1.20pct。库存端,本周海外 LME 库存 15.36万吨环比继续上行, SMM 统计国内七地锌锭库存 9.16 万吨较上周上升1.01 万吨。能源金属: 稳增长方案支持新能源汽车发展,下游采购谨慎锂价偏弱工业和信息化部等七部门发布汽车行业稳增长方案,方案提及 2023 年新能源汽车力争实现销量 900 万辆左右,同比增长约 30%,在新能源汽车下乡领域,鼓励企业开发更多先进适用车型,充分挖掘农村地区消费潜力。在汽车稳增长政策出台、购置税减免、新能源车下乡等新能源汽车利好政策的持续支持下,预计能源金属需求或持续释放。 建议关注:赣锋锂业、中矿资源、天齐锂业、永兴材料、盛新锂能、藏格矿业、盐湖股份、雅化集团、西藏矿业、川能动力、华友钴业、腾远钴业、盛屯矿业、寒锐钴业等。锂: 市场货源较为充裕,锂价偏弱运行本周碳酸锂、氢氧化锂价格依次为 20.55 万/吨和 19.00 万元/吨,环比上周依次变动-7.8%、 -4.5%。据 SMM,供给端,国内锂云母和锂辉石精矿价格走弱,云母市场流通量偏紧,锂辉石市场整体成交清淡。锂盐厂部分存在减产现象,整体供给较为充足。需求端,实际需求释放情况尚不明朗,氢氧化锂下游恢复未见起色,磷酸铁锂下游电芯企业需求低于预期,提货速度较慢。锂价在整体需求未见起色,现货成交稀少的情况下,或维持震荡偏弱。镍:纯镍供给整体宽松,镍价震荡偏弱本周电解镍、硫酸镍价格依次为 16.79 万元/吨、 3.14 万元/吨,较上周依次变化-2.2%、 0.0%。据 SMM,供给端,据 SMM, 8 月海外纯镍和中间品投产和放量,纯镍供给整体仍然较为宽松。需求端,不锈钢现货市场仍然偏弱,部分钢厂受原料价格较高影响,部分钢厂存在减产预期。硫酸镍下游前驱体企业刚需补库,采购意愿好转。供给宽松需求一般,镍价预计维持震荡。钴:需求未见明显起色,钴价走弱本周电解钴、硫酸钴价格依次为 24.95、 3.52 万元/吨,较上周依次变动-2.7%、 -0.7%。据 SMM,供给端,冶炼厂生产情况稳定,新增产能稳定释放,市场预期部分钴原料将在 9 月进入国内,远期供应趋稳。成本端,钴中间品下行压低电解钴原料成本。需求端,电解钴下游需求磁材、高温合金需求均未见起色,下游采购情况一般,钴价预计以震荡为主。稀土: 下游逢低采购积极性增强,稀土价格偏强运行本周国内稀土市场价格整体偏强。据中钨在线,供给端,由于极端天气偏多及能源价格上涨,稀土制造商产量有所缩减,稀土原材料涨价幅度较大,供应商提价信心普遍有所增强。需求端,由于传统消费淡季即将结束,稀土价格整体仍处于低位,下游用户逢低采购积极性增强。 建议关注: 金力永磁、 宁波韵升、正海磁材、 中科三环、中国稀土、盛和资源、北方稀土等。贵金属: 美国就业市场降温,黄金预期修复配置价值凸显本周 COMEX 黄金周五收盘价 1966.2 美元/盎司,较上周上涨 1.18%,COMEX 白银周五收盘价 24.54 美元/盎司,较上周上涨 1.08%。美国 7月 JOLTS 职位空缺 882.7 万人,职位空缺数/失业人数之比降至 1.51,为 21 年 9 月来新低,美国 8 月新增非农就业人数增加 18.7 万人,但失业率升至 3.8%为 18 个月以来最高水平。另外美国二季度 GDP 环比折年率修正值自 2.4%下修至 2.1%。市场预期 9 月利率不变概率升至94%,预期明年 5 月首次降息。随着美国就业市场降温迹象明朗,而美国政策利率水平已经高于实际 CPI 水平,后续继续加息的必要性已经大大下降。美联储加息周期近尾声、海外经济下行压力仍然存在、央行购金持续,黄金配置价值仍然凸显。 建议关注:山东黄金、银泰黄金、中金黄金、赤峰黄金、湖南黄金等。风险提示:金属价格大幅波动,新能源需求大幅下滑,宏观经济表现不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:美国滞胀预期边际升温,国内进一步释放需求政策,板块上行逻辑持续强化 中泰证券 2024-04-30(37页) 附下载

附下载")

投资要点【本周关键词】:美国Q1GDP超预期走低,国内进一步释放需求刺激政策投资建议:趋势的延续,维...

1.78 MB共37页中文简体

1天前020积分

-

有色金属行业报告:海外供应扰动不断,沪铜再创新高 中邮证券 2024-04-30(14页) 附下载

附下载")

投资要点贵金属:本周黄金价格高位震荡。4月26日周五,美国商务部最新数据显示,美联储首选通胀目标、剔...

1.19 MB共14页中文简体

1天前220积分

-

商贸零售行业跟踪周报:商社板块分红派息梳理:关注大宗供应链、百货、景区、黄金等板块 东吴证券 2024-04-30(10页) 附下载

附下载")

投资要点整体上看:黄金、大宗供应链板块整体的分红率&股息率均较高;旅游景区&商贸零售领域部分标的具备...

750.43 KB共10页中文简体

1天前220积分

-

非金属建材周报(24年第17周):行业需求整体疲弱,关注预期修复机会 国信证券 2024-04-30(19页) 附下载

核心观点核心二线城市政策放松释放积极信号,有望推动信心修复、改善市场预期。4月26日,江苏南京发布《...

2.62 MB共19页中文简体

1天前220积分

-

贵金属、工业金属盈利增长,能源金属业绩承压 国联证券 2024-05-05(16页) 附下载

附下载")

2023年以来有色金属板块涨幅居前截至2024/4/30,2023年初至今申万有色金属行业指数涨幅为...

807.65 KB共16页中文简体

1天前220积分

-

中金黄金 2023年年报与2024年一季报点评:金铜上涨助业绩释放,集团资产注入公司成长性重塑 中国银河 2024-04-30(4页) 附下载

中金黄金(600489)核心观点:事件:公司发布2023年年报与2024年一季报。公司2023年实现...

472.85 KB共4页中文简体

1天前218积分

-

周大生 点评报告:黄金产品延续高景气,线下拓店提速 万联证券 2024-04-30(4页) 附下载

周大生(002867)投资要点:23年业绩符合预期,24Q1营收同比+23%。2023年,公司实现营...

793.78 KB共4页中文简体

1天前218积分

-

周大生 周大生2023年报及2024年一季报点评:高股息低估值,黄金品类拉动增长 上海证券 2024-05-05(4页) 附下载

附下载")

周大生(002867)投资摘要事件概述4月25日,公司发布2023年年度以及2024年一季度报告。2...

754.23 KB共4页中文简体

1天前218积分

-

中金黄金 2023年年报和2024年一季报点评:价格上升带动业绩释放,纱岭金矿产能值得期待 民生证券 2024-05-05(3页) 附下载

附下载")

中金黄金(600489)公司公布2023年年报和2024年一季报。2023年公司实现营收612.64...

824.01 KB共3页中文简体

1天前418积分

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

7天前25120积分

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

附下载")

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

7天前7120积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

附下载")

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

7天前66320积分

-

有色金属周报:基本面预期发酵叠加通胀预期抬升,铜价持续攀升 平安证券 2024-04-29(12页) 附下载

附下载")

核心观点:贵金属-黄金:美国一季度GDP增速低于预期,滞胀势头渐显。美国一季度实际GDP年化环比季调...

1.64 MB共12页中文简体

7天前11520积分

-

有色金属行业周报:供需结构向好,铜锑价格持续上涨 华鑫证券 2024-04-29(19页) 附下载

附下载")

投资要点黄金:PCE物价指数超预期,降息开启时点仍摇摆本周数据方面,美国经济数据好坏参半。3月耐用品...

1.37 MB共19页中文简体

7天前97720积分

-

有色金属行业周报:矿端持续扰动刺激铜价攀新高,美国滞胀风险支撑黄金价格 中国银河 2024-04-29(19页) 附下载

附下载")

核心观点:市场行情回顾:截止到4月26日周五收市:本周上证指数+0.76%,报3088.64点;沪深...

940.62 KB共19页中文简体

7天前71020积分

-

社会服务行业周观点:五一黄金周在即,沉浸式旅拍引领出行新风潮 万联证券 2024-04-29(10页) 附下载

附下载")

行业核心观点:上周(4月22日-4月28日)沪深300指数上涨1.2%、申万社会服务指数上涨2.81...

825.83 KB共10页中文简体

7天前44220积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

附下载")

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

7天前25620积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

附下载")

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

7天前70920积分

-

周大生 受益黄金市场繁荣,线上渠道增速亮眼 国投证券 2024-04-29(5页) 附下载

附下载")

周大生(002867)公司发布2023年报及2024年一季报:(1)2023年,公司实现营业收入16...

746.35 KB共5页中文简体

7天前86218积分

-

中国黄金 2023年报&2024一季报点评:2024Q1归母净利同比+21%,加盟渠道拓店效果显著 东吴证券 2024-04-29(3页) 附下载

附下载")

中国黄金(600916)投资要点2023年全年归母净利润同比+27.2%:2023年公司实现收入56...

494.25 KB共3页中文简体

7天前63218积分