美好医疗公司事件点评报告:发展新客户,拓展新项目华鑫证券2023-09-01.pdf

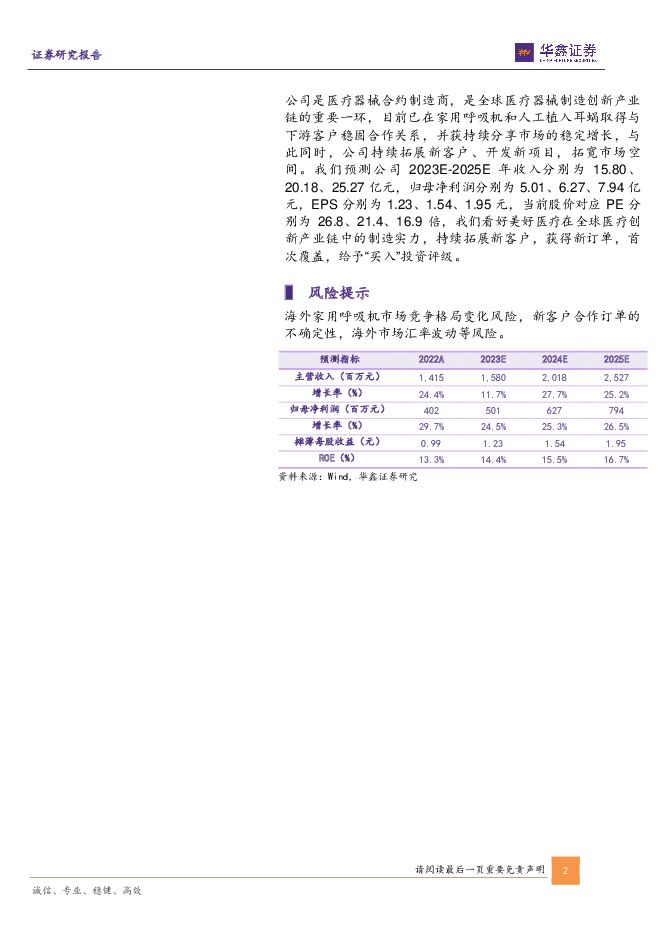

摘要:美好医疗(301363)事件美好医疗股份发布2023年半年报业绩公告:2023年上半年实现营业收入7.542亿元,同比增长11.89%;归母净利润2.409亿元,同比增加29.74%;基本每股收益0.59元/股。投资要点订单节奏变化,家用呼吸机组件收入波动家用呼吸机组件业务板块是公司的支柱业务,2023年上半年实现收入5.088亿元,占总收入的67.47%,受下游客户库存订单变化的影响,上半年收入同比下滑0.71%。考虑下游客户为全球家用呼吸机的龙头企业,而且全球市场增长基本稳定,我们认为库存影响时间在1~2季度之间,预计后续家用呼吸机组件业务将恢复平稳增长。人工植入耳蜗组件高增长,整体毛利率提升人工植入耳蜗组件业务板块2023年上半年收入5766.99万元,同比增长48.26%,公司与下游客户已建立起长期深度合作关系,新冠疫情影响减弱,人工耳蜗植入市场增长恢复,也带动公司收入提速。2023年上半年人工植入耳蜗组件的毛利率为66.16%,较2022年同期提升3.73个百分点。公司惠州生产基地的投产,生产集中后规模效应提高,相关费用减少,而且新增折旧和之前租赁费用基本相抵,因此带动整体毛利率提升。发展新客户,拓展新项目扣除家用呼吸机和人工植入耳蜗组件两大核心业务,公司其他业务2023年H1同比增长53.02%,主要是公司持续拓展全球医疗器械优质新客户,为迈瑞、强生、西门子、雅培、瑞声达听力等多家全球医疗器械100强企业提供包括监护、给药、介入、助听等细分领域产品和组件的开发及生产服务;同时,公司还在呼气检测、心血管、器械消毒、骨科手术定位、眼科器械等细分领域与全球多家创新型高科技企业开展产品开发和生产制造方面的合作。考虑到新客户可能需要12-24个月时间进行工艺开发和验证,我们预计明年后年新客户订单将陆续转化,其中给药系统和血糖管理领域有望最先获得突破。盈利预测公司是医疗器械合约制造商,是全球医疗器械制造创新产业链的重要一环,目前已在家用呼吸机和人工植入耳蜗取得与下游客户稳固合作关系,并获持续分享市场的稳定增长,与此同时,公司持续拓展新客户、开发新项目,拓宽市场空间。我们预测公司2023E-2025E年收入分别为15.80、20.18、25.27亿元,归母净利润分别为5.01、6.27、7.94亿元,EPS分别为1.23、1.54、1.95元,当前股价对应PE分别为26.8、21.4、16.9倍,我们看好美好医疗在全球医疗创新产业链中的制造实力,持续拓展新客户,获得新订单,首次覆盖,给予“买入”投资评级。风险提示海外家用呼吸机市场竞争格局变化风险,新客户合作订单的不确定性,海外市场汇率波动等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830