京沪高铁2023半年报点评报告:业绩环比攀升,期待成长提速国海证券2023-09-03.pdf

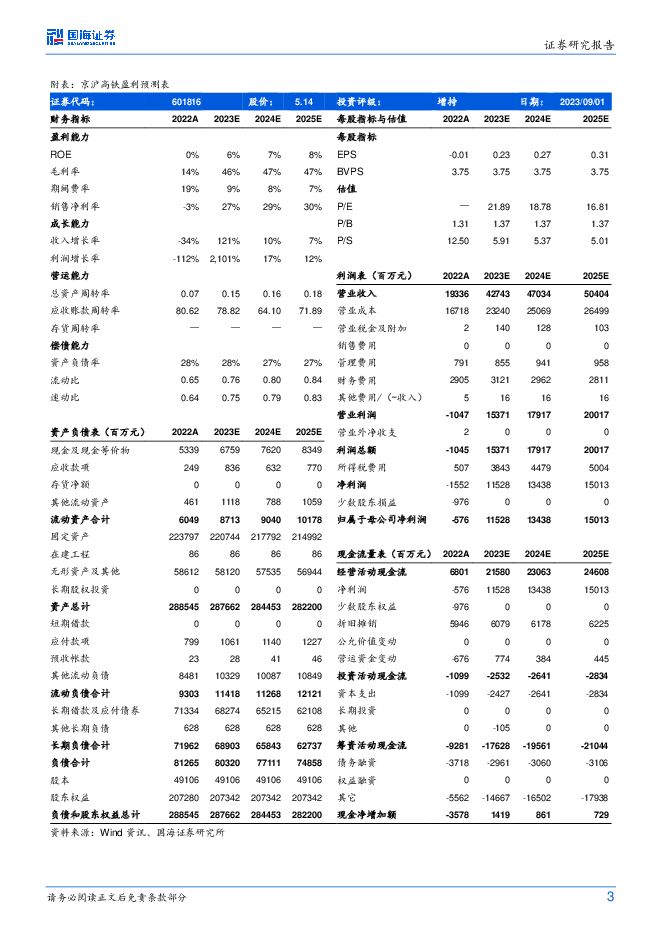

摘要:京沪高铁(601816)事件:京沪高铁发布2023年中报业务方面,1H2023公司本线列车运送旅客2499万人次/yoy+299.7%,相当于2019年同期水平的99.7%。跨线列车运行里程完成4443.9万列公里/yoy+97.4%,相当于2019年同期116.2%。京福安徽公司管辖线路列车运行里程完成1718.7万列公里/yoy+66.6%。财务方面,1H2023公司实现营业收入192.79亿元/yoy+143.19%,为2019年同期的114.9%;归母净利润51.36亿元,扣非归母净利润51.36亿元,上年同期分别为-10.28、-10.3亿元。其中2Q2023,公司实现营业收入103.41亿元/yoy+359.9%,达到2019年同期的117.9%;归母净利润29.1亿元,扣非归母净利润29.1亿元,上年同期分别为-12.48、-12.50亿元。投资要点:铁路出行需求快速修复,1H2023营收较2019年同期增长25亿元年初以来,铁路出行需求快速修复。据国家铁路局,1H2023全国铁路客运量17.7亿人次,恢复至2019年同期的99.88%。其中,其中4-6月全国铁路客运量分别恢复至2019年同期的107.9%、105.8%、106.5%。公司作为东部核心干线通道,业务恢复水平保持领先。1H2023公司实现营业收入192.79亿元,较2019年同期增长25.01亿元,其中2Q2023公司实现营业收入103.41亿元,较2019年同期增长15.7亿元。费用水平持续优化,2Q2023业绩环比抬升成本端,1H2023营业成本为107.79亿元/yoy+41.09%,较2019年同期增长20.40亿元。上半年公司费用率得到持续优化,其中管理、财务费用率分别为2.04%、6.67%,同比下降2.85pcts、11.94pcts。伴随业务回暖,上半年京福安徽净利润-5.69亿元,同比大幅减亏9.51亿元。整体来看,公司1H2023归母净利润同比增加61.64亿元至51.36亿元,较2019年同期下降2.01亿元;其中2Q2023归母净利润29.1亿元,环比上升6.84亿元,较2019年同期下降0.60亿元。暑运铁路客流创新高,期待高铁名片成长提速作为中国高铁的核心资产之一,公司长期享受区位优势与中国高铁需求红利,盈利能力处于全球领先地位。伴随路网结构优化和长途列车开行的加密,公司资产利用率将持续提升;而京福安徽未来将极大的受益于网络效应的发挥,2024年预计沪苏湖/杭温高铁接通,2025-2026年合新/京雄商高铁65接通有望加快京福安徽产能爬坡的进程。公司成长进程已经开启,伴随沿线腹地经济水平持续提升叠加网络效应显现,将为京沪高铁长期成长提供充沛动能。2023年暑运期间,铁路客运量再创新高。据国铁集团统计,7月1日至8月30日,全国铁路暑运累计发送旅客8.21亿人次,较2019年同期增长11.7%。其中8月19日发送旅客1568.6万人次,创暑运单日客发量历史新高。在需求强势修复之下,公司旺季业绩值得期待。盈利预测和投资评级:基于公司业务修复节奏,我们调整公司盈利预测,预计公司2023年至2025年的营业收入分别为427.43亿、470.34亿、504.04亿元,归母净利润分别为115.28亿元、134.38亿元、150.13亿元,对应PE分别为21.89倍、18.78倍、16.81倍。看好公司长期成长空间,维持“增持”评级。风险提示:(1)宏观方面:经济大幅波动,突发公共卫生事件,重大生产安全事故等;(2)行业方面:政策大幅变动,空铁竞争加剧等;(3)个股方面:产能爬坡节奏不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830