亿田智能Q2收入重回增长,业绩实现高增天风证券2023-09-01.pdf

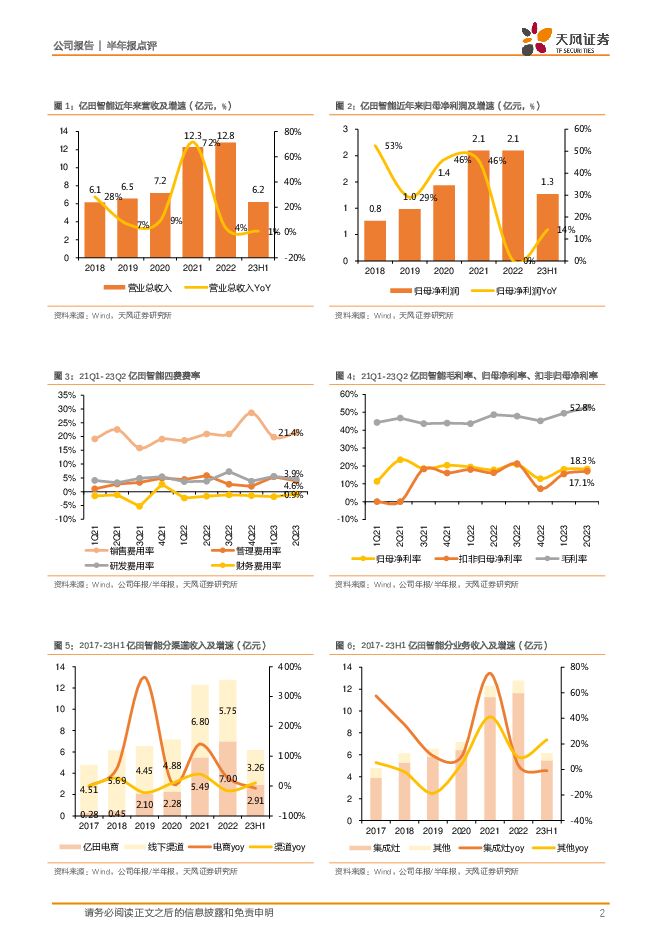

摘要:亿田智能(300911)事件: 23H1 公司实现营业收入 6.2 亿元,同比+1.09%;归母净利润 1.3亿元,同比+14.20%;扣非归母净利润 1.2 亿元,同比+16.56%。 其中,23Q2 公司实现营业收入 3.9 亿元,同比+6.85%;归母净利润 0.9 亿元,同比+29.50%;扣非归母净利润 0.8 亿元,同比+26.74%。点评:Q2 收入增幅改善,新品类高增。 公司 23H1 收入同比+1%,其中 23Q1/23Q2 收入分别同比-7%/+7%,单二季度收入增幅改善,且跑赢行业增速(奥维推总数据, 23Q2 集成灶行业零售额同比-1%)。分产品看, 23H1公司集成灶/其他业务(橱柜、集成水槽、洗碗机等)收入分别为 5.5/0.7亿元, yoy-1%/+23%,新品类实现高增。盈利能力方面, 23H1 公司集成灶/其他业务毛利率分别为 53.2%/38.2%, yoy +5/+8pcts,受益成本红利实现修复。分渠道看, 23H1 亿田电商收入 2.9 亿元, yoy-8%,占比同比-4pcts 至 47%;线下渠道收入 3.3 亿元, yoy+10%,占比+4pcts 至 53%。盈利能力大幅改善,费用率稳定。 23Q2 公司毛利率同比+4.1pcts 至52.8%,主要因原材料成本处于同比低位水平。费用端,公司 23Q2 销售 /管理 /研发 /财务费用率分别为 21.4%/3.9%/4.6%/-0.9%,同比+0.5/-1.9/+0.8/+0.7pct,当期整体费用率基本稳定,管理费用率实现优化。综合影响下,公司归母净利率同比+3.9pct 至 22.2%,为近三年单季度新高。投资建议: 今年以来房地产行业相对低迷,对后周期厨电行业的需求有所拖累,后续伴随公司经销商及网点优化、下沉&家装等多元化渠道开拓提速,以及洗碗机品类配套率提升、集成烹饪中心带来增收,公司成长潜力仍在,有望跟随地产数据企稳回暖重回中高速增长。预计 23-25年业绩为 2.95/3.52/4.13 亿元(前值 2.7/3.3/4.0 亿元, 因 23H1 收入增速平淡下调 23-25 年收入预期, 23Q2 毛利率大幅改善故上调 23-25 年毛利率预期),对应 14.5x/12.1x/10.4x,维持“买入”评级。风险提示: 原材料价格上涨的风险;房地产市场波动的风险;市场竞争加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业报告:海外Capex指引超预期,国内AI竞赛再升温,持续看好算力 天风证券 2024-04-29(10页) 附下载

附下载")

亿美元增加到140亿美元。谷歌24Q1Capex为120亿美元,主要用于投资服务器和数据中心,并表示...

1.22 MB共10页中文简体

1天前66720积分

-

农林牧渔2024年第16周周报:大猪库存加速出清,重视生猪养殖大周期! 天风证券 2024-04-29(15页) 附下载

1、生猪板块:前期大猪库存加速出清,猪价反转渐行渐近,重视大周期!1)猪价震荡调整,前期大猪存栏减少...

1.49 MB共15页中文简体

1天前82720积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

1天前15220积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

1天前25420积分

-

建筑材料行业研究周报:24Q1板块配置比例环比继续下跌,重视预期修复机会 天风证券 2024-04-29(9页) 附下载

行情回顾过去五个交易日(0422-0426)沪深300涨1.2%,建材(中信)跌0.45%,除了玻璃...

946.67 KB共9页中文简体

1天前67220积分

-

计算机:量子加密,一片新蓝海 天风证券 2024-04-29(13页) 附下载

核心观点1、量子科技竞赛加速,经典密码有必要考虑向PQC迁移(量子软加密):2023年12月IBM推...

1001.83 KB共13页中文简体

1天前72320积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

1天前11220积分

-

基础化工行业专题研究:“升级”是化工领域单位GDP能耗降低的主要推动力 天风证券 2024-04-29(9页) 附下载

2024年政府工作报告中提出的降低单位GDP能耗2.5%的目标是针对“十四五”期间目标的年度拆解,伴...

686.41 KB共9页中文简体

1天前97820积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

1天前70720积分

-

公用事业:建投能源:电量增长叠加成本下行,一季度盈利表现亮眼 天风证券 2024-04-29(2页) 附下载

事件:公司发布2023年年报及2024年一季报。2023年公司实现营收189亿元,同比增长3.5%;...

307.68 KB共2页中文简体

1天前59220积分

-

中材科技 Q1或是景气相对底部,重视24年共振向上机会 天风证券 2024-04-29(4页) 附下载

中材科技(002080)公司一季度实现归母净利润2.16亿元,同比下滑47.66%公司发布24年一季...

860.23 KB共4页中文简体

1天前17218积分

-

行动教育 关注成长兑现 天风证券 2024-04-29(4页) 附下载

行动教育(605098)公司发布2024年一季报24Q1收入1.41亿元,同增28.1%;归母净利0...

705.91 KB共4页中文简体

1天前11118积分

-

新澳股份 成长势能持续加强 天风证券 2024-04-29(4页) 附下载

新澳股份(603889)公司发布24Q1财报营业收入11亿,同增12%;归母净利0.96亿,同增6....

693.79 KB共4页中文简体

1天前96618积分

-

深圳瑞捷 深度绑定优质客户,经营质量有望改善 天风证券 2024-04-29(3页) 附下载

深圳瑞捷(300977)归母净利润增速亮眼,维持“买入”评级公司23年实现营收4.9亿,同比-14....

703.62 KB共3页中文简体

1天前40018积分

-

山鹰国际 静待主业复苏,现金流持续优化 天风证券 2024-04-29(4页) 附下载

山鹰国际(600567)公司发布2023年报及2024年一季报24Q1收入66.7亿,同比+5.0%...

719.33 KB共4页中文简体

1天前44718积分

-

敏芯股份 三四季度营收屡创新高,毛利率逐季修复显著 天风证券 2024-04-29(4页) 附下载

敏芯股份(688286)事件:公司发布2023年年度报告。2023年度实现营业收入3.73亿元,同比...

748.15 KB共4页中文简体

1天前95818积分

-

江瀚新材 全年销量实现同比增长,价格受景气影响显著回落 天风证券 2024-04-29(7页) 附下载

江瀚新材(603281)事件:江瀚新材发布2023年年报,公司实现营业收入22.77亿元,同比下降3...

938.03 KB共7页中文简体

1天前28618积分

-

华恒生物 23年业绩高增,新产品布局逐步完善合成生物平台 天风证券 2024-04-29(7页) 附下载

华恒生物(688639)事件:公司发布2023年年报及2024年一季报,23年实现营业收入19.4亿...

998.87 KB共7页中文简体

1天前67518积分

-

鼎龙股份 24Q1同比高增,新产品放量持续推进 天风证券 2024-04-29(4页) 附下载

鼎龙股份(300054)事件:鼎龙股份发布2024年一季度报告:2024年一季度公司实现营收7.08...

731.38 KB共4页中文简体

1天前13518积分

-

大北农 猪价低迷短期利润承压,种业布局有望贡献新曲线 天风证券 2024-04-29(3页) 附下载

大北农(002385)事件:公司披露2023年报,公司实现营业总收入333.90亿元,同比增长3.0...

701.66 KB共3页中文简体

1天前56718积分