喜临门公司半年报:保持战略定力,喜临门23Q2营收实现稳步增长海通国际2023-09-04.pdf

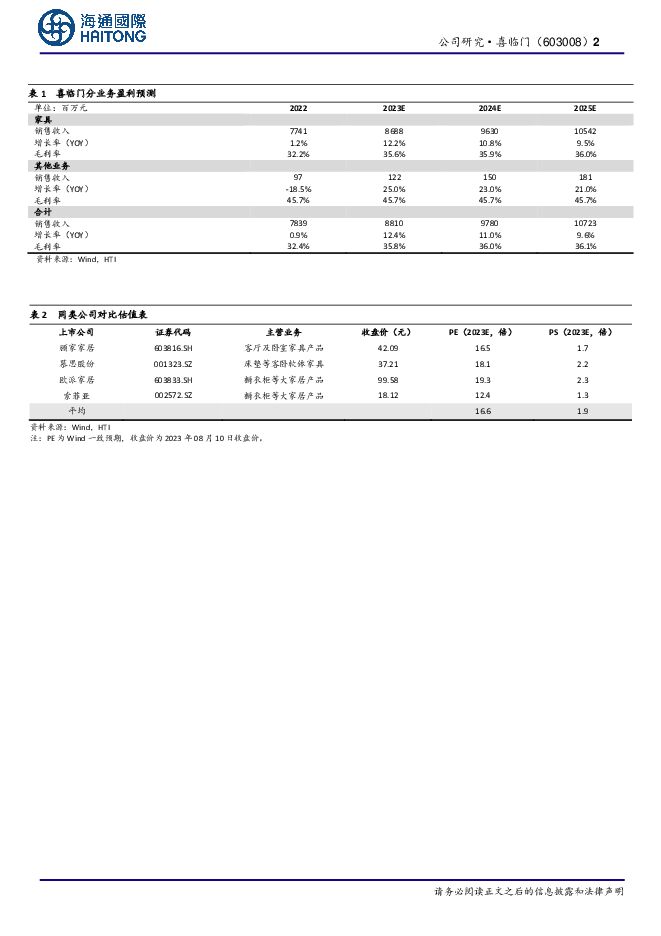

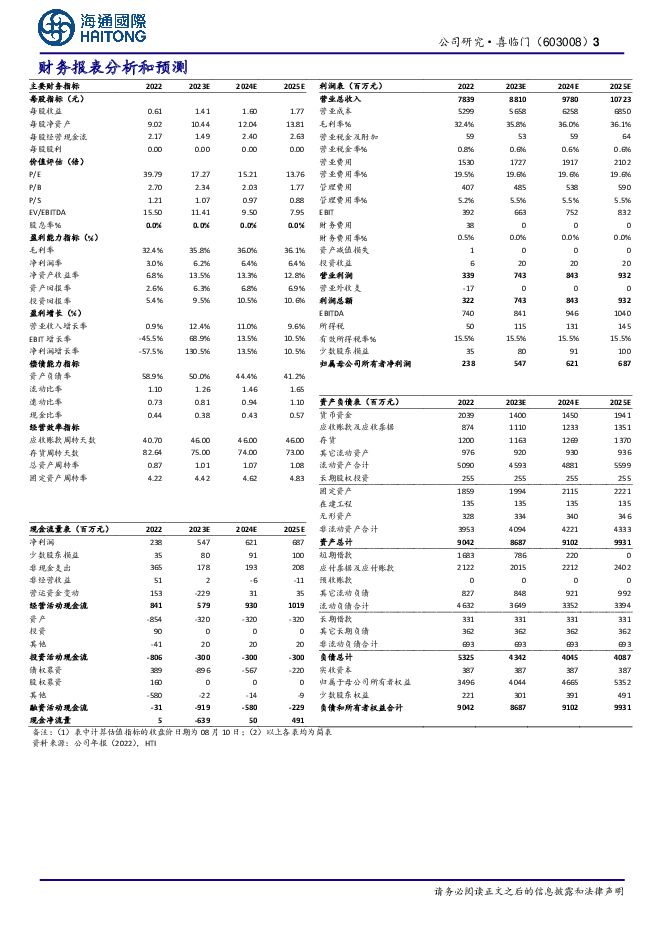

摘要:喜临门(603008)公司 2023H1 经营情况: 2023H1 公司实现营业收入 38.05 亿元,同比增长5.53%,实现归母净利润 2.22 亿元,同比增长 1.20%。挑战与机遇并存,公司强化销售能力、创新变革,实现稳步增长。 2023Q2 公司实现营业收入 23.37 亿元,同比增长 6.20%,实现稳步增长。我们认为主要得益于公司在行业环境具有一定压力的基础上,发挥自身优势,通过强化销售能力,例如推动线下渠道门店的精致化、瞄准存量房市场开拓社区渠道、布局线上渠道的多品类经营;同时,公司成功构建、开发爆款深睡产品体系,加快智能产品的研发, 2023 年上半年亮相 3 款智能产品,包括 AI 空气能助眠床垫、 AI 舒腰床垫以及监测电动床,并且逐步推出专业匹配细分客群不同需求的产品,例如儿童床垫系列、适老系列产品。毛利率同比有所改善,公司迅速抢占市场份额,销售费用率提升。 2023H1 公司归母净利率达到 5.84%,同比下滑 0.25pct。我们认为,公司业务盈利能力仍有一定支撑,主要得益于主要原材料聚醚等价格的回落, 2023H1 公司销售毛利率达到 35.23%,同比提升 1.34pct;同时公司借助品牌、渠道、产品三大优势迅速抢占市场份额, 2023H1 公司销售费用率达到 19.55%,同比提升1.70pct,细分来看,电子商务费、销售渠道费用增长相对较快,我们认为,相关电商、销售渠道费用的投入是公司扩张的坚实基石,但随着公司收入规模的稳步扩张、完善运营体系的流程化、人效的提升等,公司相关降本增效效果亦有望彰显。盈利预测与评级: 鉴于国内地产行业下行导致家居需求端疲软, 我们预计公司 2023-2025 年净利润分别为 5.47、 6.21、 6.87 亿元(原为 6.57、 7.98、 9.18亿元),同比增长 130.5%、 13.5%、 10.5%,当前收盘价对应 2023-2024 年 PE为 17、 15 倍,公司作为家具龙头企业,参考可比公司给予公司 2023 年 20 倍PE 估值不变,对应目标价 28.26 元,对应 2023 年 PS 为 1.24 倍,给予“优于大市”评级。风险提示: 终端开店不及预期,原材料价格变动不及预期,需求不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业周报:第17周新房成交同比增速回落、供销比回落 海通国际 2024-05-06(13页) 附下载

附下载")

上周1大中城市新房成交情况:2024年第17周30大中城市新房成交面积为191万平方米,环比前一周5...

1.84 MB共13页中文简体

1天前020积分

-

HTI中国消费品4月需求报告:多数行业依然处于低速增长 海通国际 2024-05-06(14页) 附下载

据海通国际预测,24年4月重点跟踪的8个行业中6个保持正增长,2个负增长。实现双位数增长的行业有次高...

1.52 MB共14页中文简体

1天前020积分

-

消费品价格跟踪报告:整箱、散飞走势分化,方便食品折扣力度减小 海通国际 2024-05-06(14页) 附下载

据多家酒业媒体报道,近日白酒批发价格如下:贵州茅台:本周(4月22日至4月29日),飞天整箱/散瓶/...

1.42 MB共14页中文简体

1天前020积分

-

星湖科技 公司年报点评:2023年扣非后净利润同比增长520.76%,公司拟建设60万吨玉米深加工及配套热电联产项目 海通国际 2024-05-06(12页) 附下载

星湖科技(600866)投资要点:2023年扣非后归母净利润同比增长520.76%,公司拟派发现金红...

2.04 MB共12页中文简体

1天前218积分

-

东方证券 公司季报点评:债券承销规模同比提升,受自营等拖累,归母净利润同比-38% 海通国际 2024-05-06(14页) 附下载

东方证券(600958)投资要点:公司2024年一季度债券承销规模同比提升,我们看好公司长期在财富管...

1.97 MB共14页中文简体

1天前218积分

-

国电南瑞 2024Q1营收同比增长24.25%,特高压景气度持续 海通国际 2024-05-06(12页) 附下载

国电南瑞(600406)营收及净利润增速符合预期。国电南瑞发布2023及2024Q1财报,公司202...

1.56 MB共12页中文简体

1天前218积分

-

爱旭股份 TOPCON产能升级改造,ABC组件放量可期 海通国际 2024-05-06(12页) 附下载

爱旭股份(600732)2024年一季度净利环比改善,业绩符合预期。2023年公司实现营业收入271...

1.39 MB共12页中文简体

1天前218积分

-

三角轮胎 公司季报点评:23年扣非净利润同比+117.37%,24Q1扣非净利润同比+34.47% 海通国际 2024-05-06(11页) 附下载

三角轮胎(601163)投资要点:23年归母净利润同比+117.37%,24Q1扣非净利润同比+34...

2.03 MB共11页中文简体

1天前218积分

-

维信诺 淡季不淡,看好旺季需求 海通国际 2024-05-06(13页) 附下载

维信诺(002387)事件:公司发布一季报,1Q24收入18亿元,淡季不淡,伴随产品价格回暖以及产能...

1.37 MB共13页中文简体

1天前218积分

-

致欧科技 公司年报点评:产能问题已于2023年下半年得到解决,品牌影响力有望逐步走强 海通国际 2024-05-06(12页) 附下载

致欧科技(301376)投资要点:公司发布2023年年报及2024年一季报:2023年公司实现收入6...

2.02 MB共12页中文简体

1天前218积分

-

国电南瑞 2024Q1营收同比增长24.25%,特高压景气度持续 海通国际 2024-05-06(12页) 附下载

国电南瑞(600406)营收及净利润增速符合预期。国电南瑞发布2023及2024Q1财报,公司202...

1.56 MB共12页中文简体

1天前218积分

-

永安期货 公司年报点评:2023年境外业务大幅增长,投资下滑与政策调整导致24Q1净利润承压 海通国际 2024-05-06(12页) 附下载

永安期货(600927)投资要点:【事件】永安期货发布2023全年及2024Q1业绩:1)2023年...

1.93 MB共12页中文简体

1天前218积分

-

星湖科技 公司年报点评:2023年扣非后净利润同比增长520.76%,公司拟建设60万吨玉米深加工及配套热电联产项目 海通国际 2024-05-06(12页) 附下载

附下载")

星湖科技(600866)投资要点:2023年扣非后归母净利润同比增长520.76%,公司拟派发现金红...

2.04 MB共12页中文简体

1天前218积分

-

西麦食品 公司年报点评:23年业绩稳健,24年一季度高增长 海通国际 2024-05-06(12页) 附下载

附下载")

西麦食品(002956)投资要点:事件。公司4月25日披露2023年年报,23年公司实现营业收入15...

1.94 MB共12页中文简体

1天前218积分

-

思源电气 2024Q1业绩超市场预期,盈利能力不断提升 海通国际 2024-05-06(13页) 附下载

思源电气(002028)2024Q1业绩表现超市场预期。近期公司发布2023年及2024Q1财报,2...

1.55 MB共13页中文简体

1天前218积分

-

东方证券 公司季报点评:债券承销规模同比提升,受自营等拖累,归母净利润同比-38% 海通国际 2024-05-06(14页) 附下载

东方证券(600958)投资要点:公司2024年一季度债券承销规模同比提升,我们看好公司长期在财富管...

1.97 MB共14页中文简体

1天前218积分

-

全球能源与ESG周报:光伏主产业链价格持续下跌,美国能源部缩短输电许可审批时间 海通国际 2024-05-06(40页) 附下载

核心观点:中国:1)天然气:本周期中国LNG到岸价较上周下滑,市场价较上周持续回升。2)电力:中国电...

3.59 MB共40页中文简体

1天前210积分

-

日本策略:香江观日 海通国际 2024-05-06(14页) 附下载

4月市场回顾和展望10年期美债利率一度攀升至4.6%,美国股市在月中连续多日下跌。受日美利差扩大的影...

1.64 MB共14页中文简体

1天前210积分

-

重庆百货 公司年报点评:23年主业净利增119%,降本提效夯实发展 海通国际 2024-04-30(14页) 附下载

附下载")

重庆百货(600729)投资要点:重庆百货发布2023年报。2023年实现收入189.85亿元,同比...

2.42 MB共14页中文简体

2天前418积分

-

伊力特 公司季报点评:23年利润略超预告,24年业绩弹性可期 海通国际 2024-05-05(11页) 附下载

伊力特(600197)投资要点:事件。公司发布2023年年报及2024年一季报:2023年公司实现营...

1.99 MB共11页中文简体

2天前218积分