锦江酒店Q2营收超19年同期,Q3RevPAR有望持续增长中银证券2023-08-31.pdf

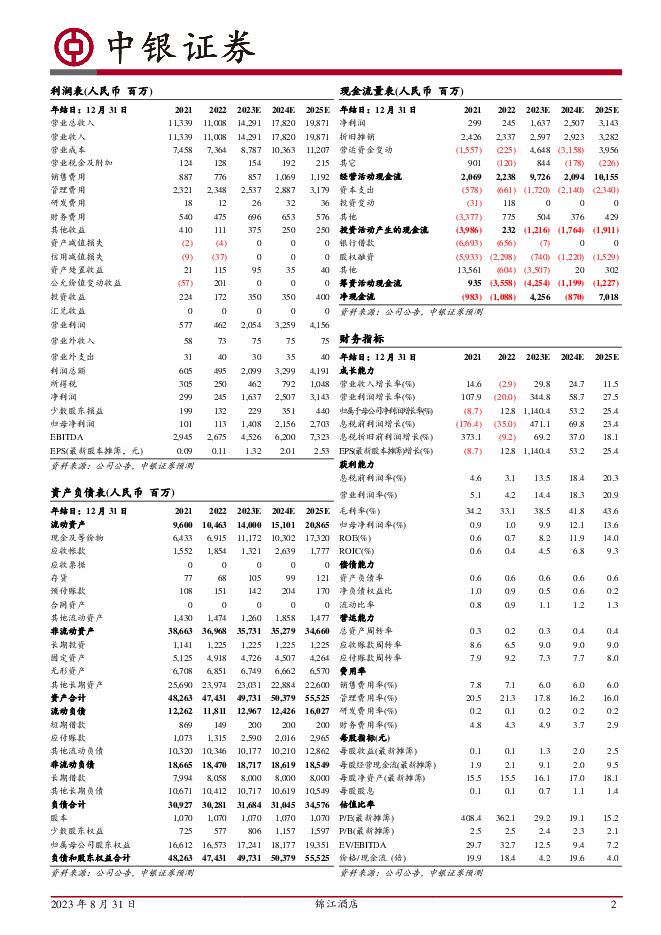

摘要:锦江酒店(600754)近日,公司发布2023年半年度报告。公司23H1实现营业收入68.06亿元,yoy+32.15%,实现归母净利润5.23亿元,同比扭亏为盈。Q2受益于境内商旅出行持续复苏,公司业绩表现超19年同期。暑期旅游旺季,酒店需求旺盛,RevPAR有望进一步提升,业绩有望在Q3兑现,我们看好公司业绩持续复苏和中高端升级的有序推进,维持增持评级。支撑评级的要点境内商旅需求持续回暖,Q2业绩超19年同期。公司23H1实现营业收入68.06亿元,yoy+32.15%,实现归母净利润5.23亿元,同比扭亏为盈,实现经营活动现金净流入26.83亿元,同比+244.11%。Q2公司复苏加速,公司23Q2实现营业收入38.84亿元,较19年+2.05%,实现归母净利润3.93亿元,较19年+43.96%。分业务板块来看,23H1公司境内酒店/境外酒店/食品及餐饮业务分别贡献归母净利润5.56亿元/-0.31亿欧元/2.18亿元,受益于境内商旅出行市场持续回暖,住宿需求提升,23H1境内酒店净利率上升至11.92%,同比19年+3.39pct。此外,由于无锡和苏州肯德基与特权经营权方签订的特许经营权期限延长导致公允价值上升,23H1食品及餐饮业务净利润实现增长。RevPAR修复持续,暑期需求旺盛,Q3业绩可期。23H1受益于商旅出行恢复、文旅需求增加,酒店需求持续回暖。叠加酒店结构中持续中高端化升级,23H1公司境内/境外酒店的RevPAR分别恢复至19年同期的106%/111%。Q2在双节假期和复苏提速等因素的催化下,RevPAR修复进一步加速,23Q2公司境内/境外酒店的RevPAR分别恢复至19年同期的109%/111%,其中,ADR驱动作用明显,境内/境外酒店的ADR分别同比19年+21%/15%,境内酒店的OCC恢复至19年同期的90%,仍有改善空间。暑期旅游旺季,酒店需求旺盛,7月公司境内/境外酒店的RevPAR分别恢复至19年同期的116%/113%,8月1-15日境内酒店RevPAR为19年同期的117%。经公司测算,预计23Q3境内/境外整体平均RevPAR分别恢复至2019年同期的115%-120%/110%-115%,Q3业绩可期。门店持续扩张,中高端升级有序推进。23H1公司新开业酒店585家,完成全年开店计划的49%,净增开业酒店381家,现有储备店4200家,储备充足。在需求回暖的带动下,Q2扩张加速,Q2净增开业酒店270家,其中,中端/经济型酒店分别净增253/17家,中高端升级趋势明显。估值公司23H1恢复情况较好,Q2在房价的驱动下RevPAR加速修复,门店加速扩张,中高端升级有序推进,暑期出行需求旺盛,业绩有望在Q3进一步兑现,我们目前维持公司23-25年EPS预测,分别为1.32/2.01/2.53元,对应市盈率为29.2/19.1/15.2倍,维持增持评级。评级面临的主要风险行业竞争加剧风险、扩张受阻风险、汇率变动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

白酒行业研究:白酒业绩兑现强,分化中坚布局强势龙头 国金证券 2024-05-06(19页) 附下载

附下载")

投资逻辑整体而言,白酒板块23年&24Q1无论收入、业绩兑现度仍较高,此前市场对行业弱复苏下酒企业绩...

2.51 MB共19页中文简体

1天前220积分

-

食品饮料行业周报:酒企业绩稳健增长,一季度开局表现靓丽 华金证券 2024-05-06(17页) 附下载

投资要点上周回顾:上周食品饮料(申万)行业整体上涨0.65%,在31个子行业中排名第22位,跑赢上证...

1.3 MB共17页中文简体

1天前220积分

-

食品饮料行业2024年度中期投资策略:白酒势能不减,大众品枯木逢春 开源证券 2024-05-06(27页) 附下载

核心观点1.市场表现:食品饮料年初至今跑输大盘,板块市值增长主因预期利润增加2024年1-4月食品饮...

1.13 MB共27页中文简体

1天前020积分

-

医药生物板块2023年年报及2024年一季报总结:医药生物板块2024Q1业绩面临高基数基础上的增长压力,后续板块业绩有望逐季改善 中银证券 2024-05-06(6页) 附下载

附下载")

医药生物板块2023年业绩增长呈现“先高后低”态势,2024年一季度业绩在高基数基础上面临一定增长压...

661.3 KB共6页中文简体

1天前220积分

-

交通运输行业周报:胡赛扩大袭击范围至地中海区域,前四月我国快递业务量突破500亿件 中银证券 2024-05-06(25页) 附下载

航运方面,胡赛扩大袭击范围至地中海区域,航运有效运力供给仍面临较大确定性。快递方面,前四月我国快递业...

2.08 MB共25页中文简体

1天前020积分

-

机器人行业周报:机器人公司Sanctuary AI和微软战略合作,触觉传感器厂商帕西尼完成数亿元融资 西南证券 2024-05-06(12页) 附下载

附下载")

投资要点行情回顾:本周(4月29日-5月5日)机器人指数跑赢大盘。中证机器人指数上涨1.9%,跑赢沪...

1.8 MB共12页中文简体

1天前220积分

-

重庆啤酒 第一季度收入增长7.2%,盈利能力提升 国信证券 2024-05-06(6页) 附下载

附下载")

重庆啤酒(600132)核心观点公司公布2024年第一季度报告,2024年第一季度,公司实现营业总收...

441.18 KB共6页中文简体

1天前218积分

-

恺英网络 2023年业绩稳步增长,多款产品储备已有版号 中银证券 2024-05-06(5页) 附下载

恺英网络(002517)恺英网络2023营业收入42.95亿元,同比+15.3%;归母净利润14.6...

456.06 KB共5页中文简体

1天前218积分

-

古井贡酒 一季度收入增长26%,2024年继续稳健增长 国信证券 2024-05-06(6页) 附下载

附下载")

古井贡酒(000596)核心观点2023年收入顺利破200亿,净利率提升逻辑不断兑现。2023年,年...

799.73 KB共6页中文简体

1天前218积分

-

创世纪 公司业绩持续承压,3C复苏+设备更新有望助力业绩拐点 中银证券 2024-05-06(5页) 附下载

附下载")

创世纪(300083)公司公布2023年年报及2024年一季报,2023年公司实现营收35.29亿元...

658.05 KB共5页中文简体

1天前218积分

-

首旅酒店 24Q1业绩超预期,标准店RevPAR及开店均积极 天风证券 2024-05-06(3页) 附下载

附下载")

首旅酒店(600258)事件概述:24Q1实现营收18.45亿元/yoy+11.5%;归母净利1.2...

666.58 KB共3页中文简体

1天前218积分

-

同庆楼 三轮驱动战略已见成效,业务进入高速增长期 中银证券 2024-05-06(4页) 附下载

同庆楼(605108)公司发布2023年年度报告及2024年一季度报告。据公告,公司2023年实现营...

519.87 KB共4页中文简体

1天前218积分

-

舍得酒业 产品结构略有承压,费效比提升初显成效 国信证券 2024-05-06(6页) 附下载

舍得酒业(600702)核心观点事件:公司发布2024年一季报,2024年第一季度公司实现营业总收入...

930.89 KB共6页中文简体

1天前218积分

-

尚太科技 成本优势明显,盈利保持较强韧性 中银证券 2024-05-06(5页) 附下载

尚太科技(001301)公司发布2023年年报和2024年一季报,2023年全年实现归母净利润7.2...

667.51 KB共5页中文简体

1天前218积分

-

洽洽食品 春节错期下1Q24营收高增,原材料成本压力缓解 中银证券 2024-05-06(4页) 附下载

洽洽食品(002557)洽洽食品披露2024年一季报,1Q24实现营收18.2亿元,同比+36.4%...

642.34 KB共4页中文简体

1天前218积分

-

山西汾酒 2023完美收官,2024Q1利润超预期 山西证券 2024-05-06(5页) 附下载

山西汾酒(600809)事件描述事件:2023年实现营业收入319.28亿元,同比增长21.8%;归...

429.69 KB共5页中文简体

1天前218积分

-

颀中科技 显示驱动芯片封测业务跻身全球第三,非显示驱动封测业务持续拓展 中银证券 2024-05-06(4页) 附下载

颀中科技(688352)2023年颀中科技显示驱动芯片业务营收14.63亿元,YoY+25%,公司已...

629.45 KB共4页中文简体

1天前218积分

-

华致酒行 百亿营收里程碑达成,一季度盈利回升 德邦证券 2024-05-06(3页) 附下载

华致酒行(300755)投资要点事件:公司发布2023年年报,2023年实现营业收入101.2亿元,...

756.71 KB共3页中文简体

1天前218积分

-

重庆啤酒 销量表现亮眼,产品结构恢复升级趋势 浦银国际证券 2024-05-06(8页) 附下载

重庆啤酒(600132)1Q24产品结构改善优于预期:重庆啤酒1Q24的销量同比增长5%左右,是为数...

1.1 MB共8页中文简体

1天前218积分

-

重庆啤酒 2024年一季报点评:Q1实现量价齐升,利润端超市场预期 西南证券 2024-05-06(5页) 附下载

重庆啤酒(600132)投资要点事件:公司发布2024年一季报,24Q1实现收入42.9亿元,同比+...

1.08 MB共5页中文简体

1天前218积分