宝立食品复调增长亮眼,期待轻烹修复国金证券2023-08-31.pdf

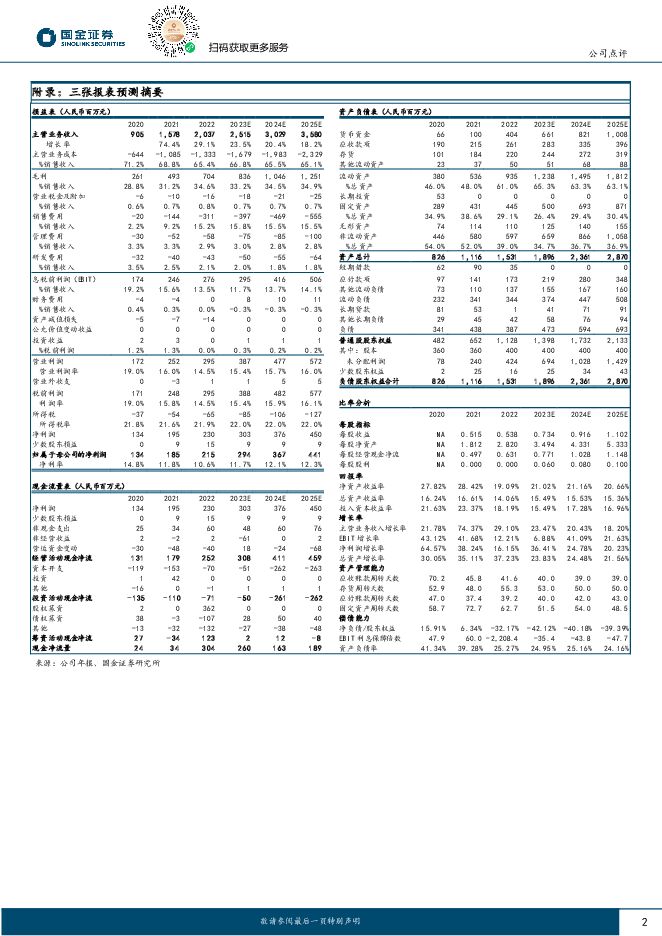

摘要:宝立食品(603170)业绩简评8月30日公司发布半年报, 23H1实现营收11.28亿元,同比+23.9%;实现归母净利润 1.66 亿元,同比+78.8%;扣非归母净利润 1.11 亿元,同比+37.0%。其中, 23Q2 实现营收 5.89 亿元,同比+20.9%;实现归母净利润 0.90 亿元,同比+75.9%;扣非归母净利润 0.55 亿元,同比+33.2%,贴近预告中枢。经营分析复调恢复超预期,轻烹业务阶段性承压。 1)下游西式快餐连锁客户恢复好于预期,大客户百胜 23Q2 收入同比+25%,新品需求增长+新客户开发贡献增量。 23Q2 复合调味品实现营收 2.73 亿元,同比+51.3%。 2)线上主力平台天猫大盘流量下滑,叠加去年 4-5 月含政府采购基数较高,空刻意面增长乏力, 23Q2 轻烹解决方案实现营收 2.60 亿元,同比-6.2%。 3)甜品饮品配料营收同比+43.7%,系茶饮消费场景恢复,客户需求增加。 4) 23Q2 经销/直营渠道营收 1.04/4.68 亿元,同比+22.6%/16.5%。其中空刻线下团队持续扩张,陆续进场 KA、 O2O 等渠道,经销渠道增速较快。客户结构调整,费投随之优化。 1) 23Q2 毛利率为 34.5%,同比-0.5pct。毛利率小幅下滑系产品结构发生变化,高毛利空刻意面占比下降。此外下游餐饮竞争激烈,压力部分传导至上游,冲抵成本下降利好。 2) 23Q2 销售/管理费率同比-1.9/+1.3pct,销售费率改善系渠道结构变化所致,其中 23H1 销售推广费同比+18.5%,管理费率上涨系管理团队扩大及薪酬水平提升。 3) 23Q2 收到一次性的政府房屋征收补偿款约 0.67 亿元,计入资产处置收益。综上,23Q2 净利率 15.4%,同比+3.5pct。公司持续强化研发能力、提升大客户服务效率、积极应对 C 端冲击,预计全年稳健增长。 B 端研发团队实力过硬,未来主要依靠“巩固老客户份额+拓展新客户需求”双轮驱动。空刻上半年增长乏力,目前公司已采取渠道扩张、价格下沉、加大费投等多种方式应对,下半年增速有望重回双位数。盈利预测、估值与评级我们预计公司 23-25 年归母净利分别为 2.9/3.7/4.4 亿元,同比增长 36%/25%/20%,对应 PE 分别为 26x/21x/17x,维持“买入”评级。风险提示食品安全风险;新品放量不及预期;市场竞争加剧等风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

大消费行业专题报告:创新驱动消费质变,产品差异引领未来 国金证券 2024-06-13(76页) 附下载

附下载")

研究说明生产和消费是“新质生产力”的一体两翼,消费品产品力研究框架对推动和承接“新质生产力”具备重要...

8.85 MB共76页中文简体

1天前020积分

-

基础化工行业2024年度中期策略 国金证券 2024-06-13(53页) 附下载

附下载")

从大环境看,行业供给压力依旧持续,基建需求支撑平稳,地产压力存在,消费表现一般,出口呈现出差异化,依...

6.42 MB共53页中文简体

1天前020积分

-

汽车及汽车零部件行业研究:5月乘用车销量点评:整车消费整体较平稳,关注结构性机会 国金证券 2024-06-13(9页) 附下载

附下载")

行业事件:1、6月11日,乘联会发布5月乘用车销量:1)总量:5月狭义乘用车批售203.1万辆,同/...

1.48 MB共9页中文简体

1天前420积分

-

食品饮料行业酒水饮料周报:端午动销平稳,关注后续催化 天风证券 2024-06-13(14页) 附下载

附下载")

股东大会陆续召开,定调2024年。洋河股份:1)直面问题,做强经销商,加强经销商分层分级管理;2)未...

1.42 MB共14页中文简体

1天前220积分

-

食品饮料:徽酒专题:消费升级延续,龙头韧性充足 国联证券 2024-06-13(10页) 附下载

附下载")

消费升级+龙头市占率提升,徽酒景气领先白酒行业2023年安徽白酒市场规模约390亿元,安徽省规划到2...

653.38 KB共10页中文简体

1天前220积分

-

食品饮料行业:关注价格回升对酒类价格影响 东兴证券 2024-06-13(4页) 附下载

附下载")

再通胀发生积极变化。5月CPI环比小幅回落0.1%,同比稳定在0.3%,扣除食品和能源价格的核心CP...

511.34 KB共4页中文简体

1天前220积分

-

政策周报第17期:地方“收储”的最优解? 国金证券 2024-06-13(14页) 附下载

附下载")

针对地产高库存, 5 月以来各地收购存量房政策频出。地方“收储”有哪些模式,背后有何考量?系统梳理,...

1.72 MB共14页中文简体

1天前215积分

-

6月FOMC会议点评:三季度前仍将大概率降息 国金证券 2024-06-13(3页) 附下载

当地时间6月12日,美联储宣布将联邦基金目标利率区间维持在5.25%-5.5%保持不变,连续第七次保...

1014.71 KB共3页中文简体

1天前015积分

-

2024年5月物价点评:物价拐点已现? 国金证券 2024-06-13(8页) 附下载

CPI同比持平、主因非食品涨价支撑减弱。5月,CPI同比持平于0.3%、略低于市场预期。其中,新涨价...

806.15 KB共8页中文简体

1天前015积分

-

2024年5月通胀点评:食品强,核心依然弱 山西证券 2024-06-13(4页) 附下载

附下载")

投资要点:5月价格同比继续企稳,结构分化。1)价格表现较强的分别是受生猪产能调减影响的猪肉;供需两端...

577.13 KB共4页中文简体

1天前215积分

-

电子行业研究:AI驱动,电子行业开启向上新周期 国金证券 2024-06-12(58页) 附下载

行业观点AI大模型持续升级,各大云厂商纷纷加大资本开支,Meta上调2024年资本开支,从300-3...

6.93 MB共58页中文简体

2天前59720积分

-

汽车及汽车零部件行业研究:5月乘用车出海追踪:销量符合预期,反向合资打开合作新模式 国金证券 2024-06-12(4页) 附下载

附下载")

行业事件:乘联会公布24年5月乘用车出口量:5月乘用车出口(含整车与CKD)37.8万辆,同/环比+...

1.07 MB共4页中文简体

2天前71520积分

-

莱特光电 业绩超预期,盈利能力持续提速 国金证券 2024-06-12(4页) 附下载

附下载")

莱特光电(688150)事件6月11日,公司发布半年度业绩预告,预计公司2024年半年度实现营业收入...

970.33 KB共4页中文简体

2天前41718积分

-

见微知著系列之七十八:地产新开工,传递“积极”信号? 国金证券 2024-06-12(21页) 附下载

附下载")

前期地产支持政策初见成效,近两月新开工增速连续回升。本轮地产新开工改善的区域结构、原因,以及持续性如...

2.23 MB共21页中文简体

2天前99615积分

-

全球关键基础设施、关键矿产博弈与供应链重构 国金证券 2024-06-12(12页) 附下载

附下载")

党的二十大报告强调:我们必须增强忧惠意识,坚持底线思维,做到居安思危、未雨绸缪,准备经受风高浪急甚至...

1.76 MB共12页中文简体

2天前20010积分

-

行业比较专题报告:如何从出口视角判断出海景气变化? 国金证券 2024-06-12(31页) 附下载

附下载")

中短期而言,如何从出口视角判断出海景气变化?基于我们已经发布的报告《投资我国出海机遇的三条线索》,我...

10.29 MB共31页中文简体

2天前100010积分

-

医药板块中期策略:一季度是医药阶段性业绩低点,二三季度整体拐点将来临 国金证券 2024-06-11(60页) 附下载

附下载")

核心逻辑一季度是医药阶段性业绩低点,二三季度整体拐点将来临。2024年一季度医药板块整体表现相对低迷...

8.32 MB共60页中文简体

3天前86620积分

-

2024年电力设备中期策略:多元需求高景气延续,重点看好出海+电改 国金证券 2024-06-11(44页) 附下载

附下载")

24年我们持续推荐电力设备板块四条具有结构性机会的投资主线主线一——欧美、亚非拉需求长期驱动,变压器...

8.33 MB共44页中文简体

3天前57620积分

-

食品饮料行业专题报告:古茗招股书梳理:拓店提速稳固市场规模基本盘,深耕下沉市场发展动能强劲 华福证券 2024-06-11(15页) 附下载

投资要点:健康品质与高性价比助力发展,布局全价格现制奶茶格局。公司是中国最大的大众现制茶饮品牌、中国...

2.39 MB共15页中文简体

3天前95820积分

-

农林牧渔行业周报:端午生猪消费好转,养殖板块利润弹性可期 国金证券 2024-06-11(14页) 附下载

附下载")

行情回顾:本周(2024.6.3-2024.6.7)农林牧渔(申万)指数收于2725.35点(-2....

2.93 MB共14页中文简体

3天前71320积分