天岳先进23Q2业绩点评:临港工厂产能加速释放,关注盈利能力改善趋势海通国际2023-08-31.pdf

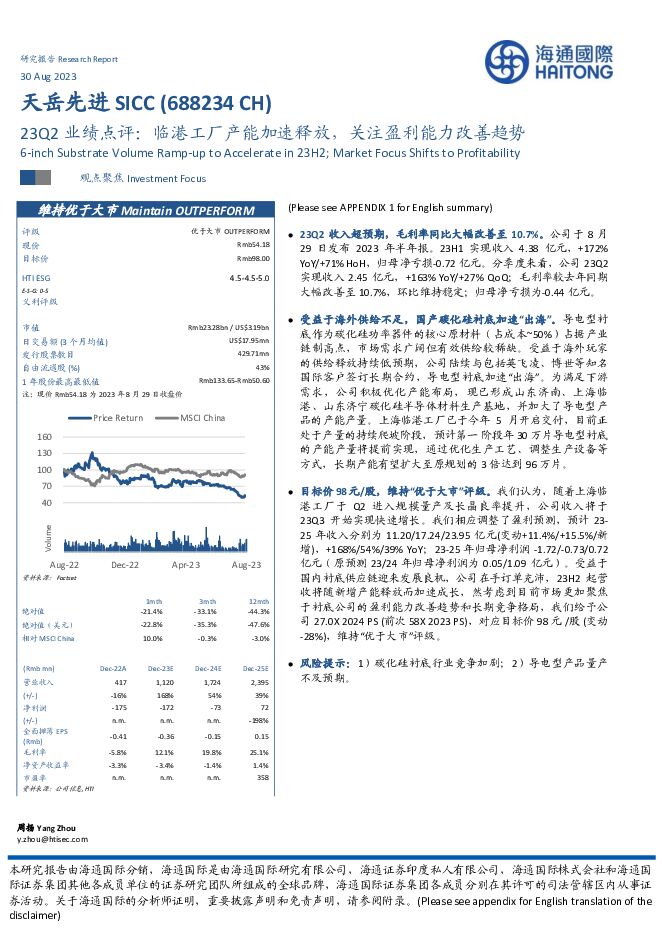

摘要:天岳先进(688234)23Q2收入超预期,毛利率同比大幅改善至10.7%。公司于8月29日发布2023年半年报。23H1实现收入4.38亿元,+172%YoY/+71%HoH,归母净亏损-0.72亿元。分季度来看,公司23Q2实现收入2.45亿元,+163%YoY/+27%QoQ;毛利率较去年同期大幅改善至10.7%,环比维持稳定;归母净亏损为-0.44亿元。受益于海外供给不足,国产碳化硅衬底加速“出海”。导电型衬底作为碳化硅功率器件的核心原材料(占成本~50%)占据产业链制高点,市场需求广阔但有效供给较稀缺。受益于海外玩家的供给释放持续低预期,公司陆续与包括英飞凌、博世等知名国际客户签订长期合约,导电型衬底加速“出海”。为满足下游需求,公司积极优化产能布局,现已形成山东济南、上海临港、山东济宁碳化硅半导体材料生产基地,并加大了导电型产品的产能产量。上海临港工厂已于今年5月开启交付,目前正处于产量的持续爬坡阶段,预计第一阶段年30万片导电型衬底的产能产量将提前实现,通过优化生产工艺、调整生产设备等方式,长期产能有望扩大至原规划的3倍达到96万片。目标价98元/股,维持“优于大市”评级。我们认为,随着上海临港工厂于Q2进入规模量产及长晶良率提升,公司收入将于23Q3开始实现快速增长。我们相应调整了盈利预测,预计23-25年收入分别为11.20/17.24/23.95亿元(变动+11.4%/+15.5%/新增),+168%/54%/39%YoY;23-25年归母净利润-1.72/-0.73/0.72亿元(原预测23/24年归母净利润为0.05/1.09亿元)。受益于国内衬底供应链迎来发展良机,公司在手订单充沛,23H2起营收将随新增产能释放而加速成长,然考虑到目前市场更加聚焦于衬底公司的盈利能力改善趋势和长期竞争格局,我们给予公司27.0X2024PS(前次58X2023PS),对应目标价98元/股(变动-28%),维持“优于大市”评级。风险提示:1)碳化硅衬底行业竞争加剧;2)导电型产品量产不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输周报:今明两年我国邮轮旅游市场将全面恢复 海通国际 2024-05-30(18页) 附下载

附下载")

一周市场回顾: 上证综指下跌,交运跑赢大盘,下跌 1.2%。 2024.5.20-2024.5.24...

2.16 MB共18页中文简体

1天前020积分

-

啤酒高端化系列之一:美国经验显示高端化趋势有望长期延续 国联证券 2024-05-30(20页) 附下载

中国啤酒吨价与人均消费额偏低取较成熟的美日韩啤酒市场与中国比较,2022年美国/韩国/日本/中国啤酒...

1.25 MB共20页中文简体

1天前220积分

-

芭田股份 2023年扣非后净利润同比增长186.14%,小高寨磷矿设计产能提升至200万吨 海通国际 2024-05-30(14页) 附下载

芭田股份(002170)2023年扣非后净利润同比增长186.14%。公司2023年实现营业收入32...

1.57 MB共14页中文简体

1天前018积分

-

方邦股份 铜缆屏蔽材料核心标的:我们认为伴随AI龙头英伟达发布 海通国际 2024-05-30(14页) 附下载

方邦股份(688020)铜缆屏蔽材料核心标的:我们认为伴随AI龙头英伟达发布GB200,未来服务器高...

1.5 MB共14页中文简体

1天前018积分

-

易普力 23年扣非净利润同比+26.77%,受益于民爆行业集中度提高 海通国际 2024-05-30(12页) 附下载

易普力(002096)4.33%。2023年扣非净利润同比+26.77%。公司2023年实现营业收入...

1.33 MB共12页中文简体

1天前018积分

-

晶华新材 功能性涂层复合材料制造商,国产替代进程加速 海通国际 2024-05-30(10页) 附下载

晶华新材(603683)功能性涂层复合材料制造商,胶粘材料产能行业领先。公司成立于2006年4月,并...

1003.17 KB共10页中文简体

1天前018积分

-

国内高频指标跟踪(2024年第19期):出口有韧性,内需待提振 海通国际 2024-05-30(18页) 附下载

投资要点:地产优化政策效果仍有待观察。消费方面,汽车销量小幅回升,非耐用品消费相对稳定,服务消费整体...

2.27 MB共18页中文简体

1天前015积分

-

海外经济政策跟踪:美欧景气有所回升 海通国际 2024-05-30(14页) 附下载

投资要点:经济:美国方面,4月新房销售同比增速回落,成屋销售同比虽有所回升但仍处于负值区间。4月耐用...

2.25 MB共14页中文简体

1天前015积分

-

4月工业企业利润数据点评:量增驱动利润改善 海通国际 2024-05-30(12页) 附下载

工业企业利润边际改善。4月单月利润同比增长4.0%,实现了由负转正的转变,这一改善主要得益于量、价、...

1.71 MB共12页中文简体

1天前015积分

-

饮料行业季报:白酒收入延续稳增,啤酒盈利持续改善 海通国际 2024-05-29(34页) 附下载

白酒:24Q1实现开门红,盈利能力延续上行。白酒行业23年收入稳健增长,24Q1实现开门红;利润端期...

5.36 MB共34页中文简体

2天前97620积分

-

食品行业专题报告:23年业绩平稳,24Q1景气度有所提升 海通国际 2024-05-29(47页) 附下载

调味品板块:24Q1收入稳健增长,利润率略有修复。23年在C端高基数、B端餐饮复苏偏弱、渠道库存偏高...

5.07 MB共47页中文简体

2天前53820积分

-

建筑工程行业专题报告:建筑央国企矿产资源业务梳理 海通国际 2024-05-29(27页) 附下载

以中国中铁、中国中冶等为代表的建筑央国企矿产资源业务有望迎来价值重估,为此,我们对包括中国中铁、中国...

3.09 MB共27页中文简体

2天前50820积分

-

信息服务行业深度报告:2023年&2024Q1营收复苏、利润承压,AI、工业软件营收、净利润增速双升 海通国际 2024-05-29(26页) 附下载

投资要点:2023年&2024Q1营收复苏,利润承压。①2023年计算机行业总营收11850.52亿...

2.53 MB共26页中文简体

2天前76820积分

-

北交所机械月报:4月机械板块北交所市值占比22%,纺织服装机械等板块领涨 海通国际 2024-05-29(12页) 附下载

上市情况:根据Wind及所属中信行业,截至2024年4月30日,北交所机械板块上市公司51个,总市值...

1.95 MB共12页中文简体

2天前93920积分

-

【德邦计算机】电力IT系列1:关于电改的7个趋势 德邦证券 2024-05-29(24页) 附下载

1.政策密度高,电改是长期确定性主线。去年开始,顶层文件明显发力,密度落地;政策组合拳有望年内发布。...

1.74 MB共24页中文简体

2天前47220积分

-

新能源板块行业周报:5月新能源车零售预计77.0万辆,2026年上汽全固态电池将实现交付量产 海通国际 2024-05-29(9页) 附下载

投资要点:5月新能源车零售预计77.0万辆,环比+13.7%,渗透率预计为46.6%。根据乘联会公众...

1.4 MB共9页中文简体

2天前26420积分

-

指南针 老牌金融信息服务商,开启一体两翼新格局 海通国际 2024-05-29(26页) 附下载

指南针(300803)投资要点:经营步入增长快车道。2019年以来,随着股市回暖以及公司收购网信证券...

2.92 MB共26页中文简体

2天前82918积分

-

方盛制药 公司年报点评:归核发展成效显著,创新研发稳步推进 海通国际 2024-05-29(12页) 附下载

方盛制药(603998)投资要点:事件:公司发布2023年年报及2024年一季报,2023年实现营业...

2.3 MB共12页中文简体

2天前11418积分

-

伟思医疗 公司年报点评:持续迭代传统康复器械,不断探索新兴领域 海通国际 2024-05-29(12页) 附下载

伟思医疗(688580)投资要点:事件:公司发布2023年年报及2024年一季报,2023年实现营业...

2.23 MB共12页中文简体

2天前85318积分

-

紫光股份 公司跟踪报告:新华三并购获重要推进,持续强化竞争实力 海通国际 2024-05-29(12页) 附下载

紫光股份(000938)投资要点:公司5月24日发布公告,拟由全资子公司紫光国际以支付现金的方式收购...

2.14 MB共12页中文简体

2天前73418积分