快克智能公司信息更新报告:业绩短期承压,客户新品推出与半导体封装设备持续放量带来增长弹性开源证券2023-08-30.pdf

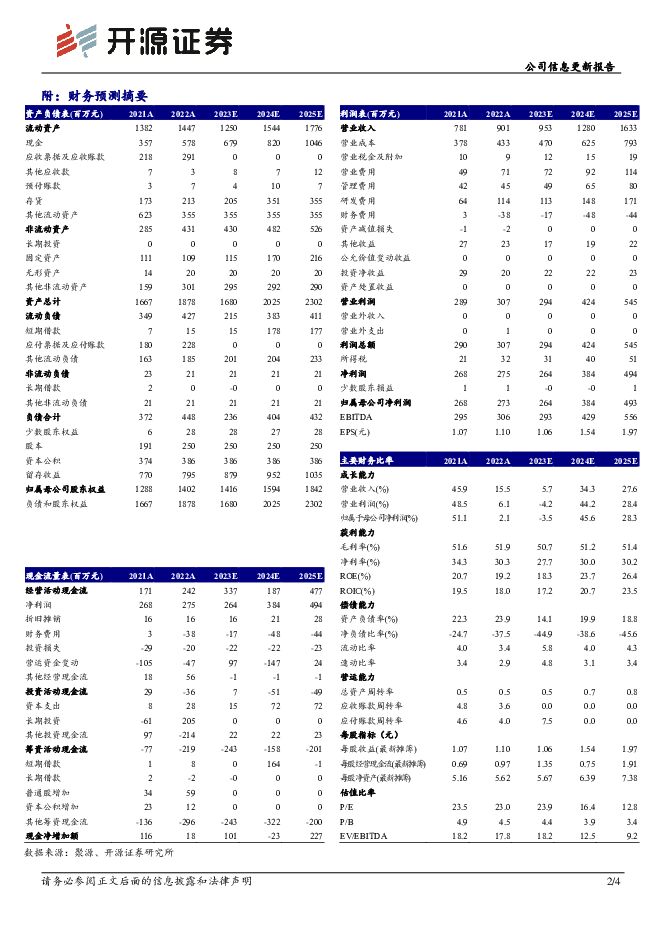

摘要:快克智能(603203)2023H1业绩短期承压,长期看多项业务有望实现高增长,业绩弹性大公司发布2023年中报,2023H1实现营收4.03亿元,同比-5.83%,归母净利润1.09亿元,同比-22.55%。利润下滑主要受美元汇兑损益影响。销售毛利率51.1%,依旧维持较高水平,研发费用率14.1%,展现出公司持续扩大能力圈的决心。考虑到下游消费电子需求仍较为疲软,我们下调2023-2025年盈利预测,预计2023-2025年归母净利润2.6/3.8/4.9亿元(原值为3.2/4.4/6.2亿元),EPS为1.06/1.54/1.97元,当前股价对应PE为23.9/16.4/12.8倍。公司以精密焊接技术为基,多项业务有望实现高增长,维持“买入”评级。精密焊接装联设备业务短期承压,公司在手预研项目充足,业绩弹性大得益于新能源车、风光储高景气与核心设备国产替代需求,公司选择性波峰焊设备顺利拓展大客户。受消费电子需求疲软和客户新品延后影响,精密焊接装联设备营收同比下滑,但公司相关在手NPI项目充足,业绩弹性较大。凭借多年稳定向大客户供货的优势,公司焊接和AOI产品也有望参与AR/VR/MR产品线。汽车智能化推动成套装备业务增长,半导体设备国产替代打开长期成长空间受益于汽车电动化和智能化,公司智能制造成套装备同比高增,线控底盘组装线已获得伯特利订单、3D/4D毫米波雷达组装线获得长城曼德、复睿智行、星宇车灯等客户订单/交付。公司自研的SiC封装核心“卡脖子”的纳米银烧结设备已完成客户量产工艺验证,实现头部大厂SiC模块银烧结设备国产替代,同时已经完成多家封装企业的工艺验证,订单正在逐步落实中。固晶机和焊线机是是芯片封测环节价值量最大的设备,国产化率低于5%。公司的IGBT多功能固晶机完成技术迭代,甲酸焊接炉形成系列化产品线,真空焊接炉和固晶AOI已获得少量订单。未来随产品逐步放量,半导体封装设备业务有望实现高增长。风险提示:半导体设备放量进度不及预期、A客户新品推出不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业周报:GLP-1单品持续放量,多肽产业链高景气发展 开源证券 2024-05-05(12页) 附下载

附下载")

2024Q1GLP-1大单品销售额持续增长,产能已成为限速环节2024Q1司美格鲁肽与替尔泊肽销售额...

1.45 MB共12页中文简体

1天前020积分

-

通信行业周报:亚马逊资本开支持续增长,国内AI发展迅速,算力板块持续受益 开源证券 2024-05-05(18页) 附下载

亚马逊资本开支持续增长,AI对云业务营收贡献逐渐显著,生成式AI助手Amazon Q发布亚马逊发布生...

1.85 MB共18页中文简体

1天前020积分

-

商贸零售行业周报:零售企业经营持续恢复,关注高景气优质公司 开源证券 2024-05-05(31页) 附下载

财报全部披露完毕,零售企业经营持续恢复,关注高景气板块优质公司A股上市公司2023年报及2024年一...

2.22 MB共31页中文简体

1天前020积分

-

基础化工行业周报:能耗管控政策持续加码,关注涤纶长丝供给侧扰动 开源证券 2024-05-05(37页) 附下载

本周行业观点1:多项政策出台,能耗管控政策持续加码2024年4月,多项政策出台,持续推进生产能耗降低...

4.95 MB共37页中文简体

1天前020积分

-

食品饮料行业周报:一季报白酒业绩稳健,大众品复苏中仍现分化 开源证券 2024-05-05(12页) 附下载

核心观点:白酒渐进式回暖,大众品环比改善4月29日-4月30日,食品饮料指数涨幅为0.7%,一级子行...

1.49 MB共12页中文简体

1天前020积分

-

农林牧渔行业点评报告:2023年生猪养殖亏损承压,种子板块盈利修复 开源证券 2024-05-05(17页) 附下载

2023年生猪养殖亏损承压,种子板块盈利修复2023年农业行业实现营业收入11937.47亿元,同比...

2.24 MB共17页中文简体

1天前020积分

-

农林牧渔行业周报:2023年生猪养殖亏损承压,种子板块盈利修复 开源证券 2024-05-05(16页) 附下载

周观察:2023年生猪养殖亏损承压,种子板块盈利修复生猪养殖:2023年养猪企业实现收入4426.8...

2.31 MB共16页中文简体

1天前020积分

-

化学原料行业周报:制冷剂需求旺季即将来临,R22、R32等品种行情稳中向上 开源证券 2024-05-05(22页) 附下载

本周(4月29日-4月30日)行情回顾本周氟化工指数上涨0.72%,跑赢上证综指0.20%。本周(4...

2.28 MB共22页中文简体

1天前020积分

-

2023年报及2024一季报综述:煤价回调是向合理可持续高盈利转型,煤炭仍可期 开源证券 2024-05-05(23页) 附下载

2023年煤炭价格先抑后扬,煤价中枢整体下移2023年动力煤&炼焦煤价格呈现先抑后扬的走势,全年秦港...

3.34 MB共23页中文简体

1天前020积分

-

计算机行业周报:周观点:重视新质生产力,把握AI+低空+量子加密的机会 开源证券 2024-05-05(8页) 附下载

市场回顾:本周(4.29-4.30),沪深300指数上涨0.56%,计算机指数上涨1.70%。周观点...

661.24 KB共8页中文简体

1天前020积分

-

计算机行业点评报告:美股科技巨头上调开支,继续看好AI算力和应用 开源证券 2024-04-30(3页) 附下载

事件:海外科技巨头发布财报(1)Microsoft:2024FYQ3收入619亿美元(同比+17%)...

484.94 KB共3页中文简体

1天前020积分

-

房地产行业周报:限制高去化周期城市供地,北京、天津放松限购措施 开源证券 2024-05-05(13页) 附下载

核心观点:限制高去化周期城市供地,北京、天津放松限购措施本周我们跟踪的64城新房成交面积同环比下降,...

1.3 MB共13页中文简体

1天前020积分

-

非银金融行业周报:寿险一季报超预期,香港交易所受益于ADT改善 开源证券 2024-05-05(10页) 附下载

周观点:寿险一季报超预期,香港交易所受益于ADT改善五一假期期间(本周四和周五)恒生指数上涨4.01...

1.11 MB共10页中文简体

1天前020积分

-

半导体行业月度报告:半导体行业复苏迹象清晰,多家公司迎来业绩拐点 中国银河 2024-04-30(11页) 附下载

核心观点:行业新闻:1)SIA和SEAJ发布行业数据,2024年2月全球半导体销售额和2024年3月...

431.42 KB共11页中文简体

1天前020积分

-

雅克科技 半导体市场稳步复苏,看好全年业绩表现 西南证券 2024-04-30(7页) 附下载

雅克科技(002409)投资要点事件:公司发布2023年报及24年一季报,2023年全年公司实现营业...

1.28 MB共7页中文简体

1天前018积分

-

亿田智能 公司信息更新报告:2024Q1经营承压明显,全年新业务有望贡献增量 开源证券 2024-05-05(12页) 附下载

亿田智能(300911)2024Q1经营承压明显,考虑到新业务有望贡献增量,维持“买入”评级2023...

1.52 MB共12页中文简体

1天前018积分

-

益丰药房 公司信息更新报告:营收稳健增长,线上线下积极布局承接外流处方 开源证券 2024-04-30(4页) 附下载

益丰药房(603939)营收稳健增长,利润向好发展,维持“买入”评级公司2023年实现营收225.8...

831.67 KB共4页中文简体

1天前018积分

-

中国能建 公司信息更新报告:营收利润稳健提升,工业制造订单超预期增长 开源证券 2024-04-30(4页) 附下载

中国能建(601868)业绩同比稳健增长,新能源业务发展强劲,维持“买入”评级中国能建发布2024年...

829.4 KB共4页中文简体

1天前018积分

-

森萱医药 北交所公司深度报告:特色原料药专精特新,锂电应用有望拓展产品市场 开源证券 2024-04-30(34页) 附下载

森萱医药(830946)国内特色原料药优质企业,产业链整合树立行业地位森萱医药专注化学原料药、医药中...

3.42 MB共34页中文简体

1天前018积分

-

悦康药业 公司信息更新报告:存量出清,增量蓄势待发,即将迎来发展新阶段 开源证券 2024-05-02(4页) 附下载

悦康药业(688658)营收短期承压,研发能力持续加强促发展,维持“买入”评级公司2023年实现营收...

838.06 KB共4页中文简体

1天前018积分