阳光电源光储盈利显著提升,储能加速增长西南证券2023-08-30.pdf

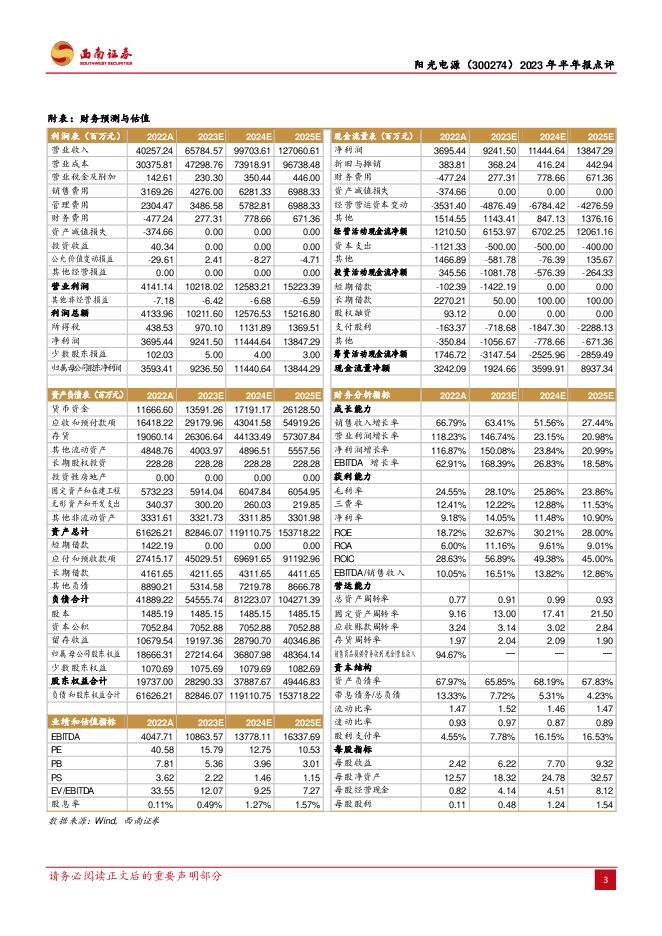

摘要:阳光电源(300274)投资要点业绩总结:公司发布2023年半年报:2023H1公司实现营收286.22亿元,同比增长133.06%;归母净利润43.43亿元,同比增长383.55%;扣非净利润42.82亿元,同比增长438.33%。其中二季度公司营收160.42亿元,环比增长27.52%;归母净利润28.46亿元,环比增长88.80%;扣非净利润28.23亿元,环比增长93.57%。二季度确认汇兑收益财务费用冲回约4.2亿元。逆变器出货持续高增长,盈利能力大幅提升。23H1公司光伏逆变器等电力转换设备营收116.25亿元,同比增长83.54%;发货50GW,同比增长60%以上。盈利能力方面,23H1逆变器毛利率39.50%,同比提升8.14pp,主要源于盈利较好的海外和分布式市场占比提升,以及汇率因素。报告期内公司最新研发的直流2000V高压逆变器成功并网,标志着光伏系统从1500V进阶至2000V,降本增效更进一步。储能业务加速增长,受益于原材料价格下降+美元升值,盈利提升显著。23H1公司储能系统营收85.23亿元,同比增长257.26%;储能系统发货5GWh,同比增长152%。受碳酸锂价格下降和美元升值,储能系统毛利率同比提升12.3pp至30.66%。2023年组件价格+储能系统价格快速下降,储能经济性显著提升,预计H2公司储能系统出货将保持快速增长。报告期内公司签订南澳138MW/330MWh独立储能订单,英国825MWh等海内外储能订单,充分保障后期交付规模。规模效应持续体现,成本管控良好。受营收规模效应影响,公司期间费用率下降:23Q2公司管理费用率环比下降0.43pp至1.07%;销售费用率环比下降0.61pp至6.54%;财务费用受汇兑收益影响为-2.62%;因此二季度公司期间费用率环比下降4.11pp至8.85%,同比下降5.12pp。期间费用率改善助推公司净利率环比提升5.81pp至17.97%。盈利预测与投资建议:公司作为全球逆变器与储能系统龙头,充分受益于海内外光伏装机与储能需求爆发,盈利能力亦提升显著。我们上调公司2023~2025年盈利预测,预计公司未来三年归母净利润CAGR为56.77%,维持“买入”评级。风险提示:全球光伏装机波动风险;美国、欧洲贸易政策风险;汇率波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:看好医药反弹 西南证券 2024-04-29(40页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数上涨4.4%,跑赢沪深300指数3.2个百分点,行业涨跌幅排名第6...

5.59 MB共40页中文简体

2天前5920积分

-

医药行业周报:2024年4月第四周创新药周报(附小专题PDE4靶点研发概况) 西南证券 2024-04-29(22页) 附下载

西南证券 2024-04-29(22页) 附下载")

A股和港股创新药板块及XBI指数本周走势2024年4月第四周,陆港两地创新药板块共计59个股上涨,3...

3.49 MB共22页中文简体

2天前69720积分

-

影视传媒行业周报:国内首个长时长视频大模型Vidu发布,重视国产多模态进展 西南证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:本周,传媒板块表现较好,上涨3.09%,跑输创业板约0.76个百分点(创业板指上涨...

3.02 MB共19页中文简体

2天前64920积分

-

机器人行业周报:Optimus预计2025年对外销售,北京人形创新中心推出通用人形母平台“天工” 西南证券 2024-04-29(11页) 附下载

附下载")

投资要点行情回顾:本周(4月22日-4月28日)机器人指数收涨。中证机器人指数上涨3.3%,跑赢沪深...

1.54 MB共11页中文简体

2天前36420积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

附下载")

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

2天前94320积分

-

电池及储能行业周报:北京车展开幕,新车型带动车市热度回升 东海证券 2024-04-29(12页) 附下载

附下载")

投资要点:市场表现:本周(4/22-4/28)申万电池板块整体上涨2.13%,跑赢沪深300指数0....

1.28 MB共12页中文简体

2天前79920积分

-

中钨高新 2023年年报点评:需求弱势,业绩承压 西南证券 2024-04-29(6页) 附下载

中钨高新(000657)投资要点事件:公司发布2023年年报及2024年一季报,2023年实现营收1...

1.18 MB共6页中文简体

2天前52518积分

-

亿帆医药 Q1业绩超预期,轻装上阵期待高增长 西南证券 2024-04-29(6页) 附下载

亿帆医药(002019)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.26 MB共6页中文简体

2天前14218积分

-

润泽科技 2023年年报点评:业绩稳健增长,AIDC前景广阔 西南证券 2024-04-29(14页) 附下载

附下载")

润泽科技(300442)投资要点事件:公司发布2023年年度报告,2023年实现营收43.5亿元,同...

2.1 MB共14页中文简体

2天前10418积分

-

同庆楼 三轮驱动强劲增长,门店爬坡期平稳度过 西南证券 2024-04-29(6页) 附下载

同庆楼(605108)投资要点事件:同庆楼发布2023年年报和2024年一季报,2023年公司实现营...

1.24 MB共6页中文简体

2天前97018积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

附下载")

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

2天前70918积分

-

石化机械 新增订单成绩亮眼,氢能布局进展迅速 西南证券 2024-04-29(6页) 附下载

石化机械(000852)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收8...

1.33 MB共6页中文简体

2天前23818积分

-

亿纬锂能 公司简评报告:业绩符合预期,储能电池出货同比高增 东海证券 2024-04-29(3页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年报和2024年一季报,业绩符合预期。2023...

380.52 KB共3页中文简体

2天前81118积分

-

山西汾酒 23年靓丽收官,24Q1如期高增 西南证券 2024-04-29(7页) 附下载

山西汾酒(600809)投资要点事件:公司2023年实现收入319.3亿元,同比+21.8%,归母净...

1.29 MB共7页中文简体

2天前28118积分

-

赛轮轮胎 业绩持续增长,出海空间广阔 西南证券 2024-04-29(8页) 附下载

赛轮轮胎(601058)投资要点事件:4月26日公司发布23年年报和24年一季度报告,公司2023年...

1.39 MB共8页中文简体

2天前7418积分

-

柳药集团 业绩稳健增长,盈利能力提升 西南证券 2024-04-29(6页) 附下载

柳药集团(603368)投资要点事件:公司发布2023年年报以及2024年一季报。2023年公司实现...

1.23 MB共6页中文简体

2天前57918积分

-

锦波生物 重点建设自主品牌“薇旖美”,加大销售推广优化毛利结构 西南证券 2024-04-29(6页) 附下载

锦波生物(832982)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.29 MB共6页中文简体

2天前95318积分

-

健帆生物 渠道库存改善,业绩恢复增长 西南证券 2024-04-29(6页) 附下载

健帆生物(300529)投资要点事件:公司发布2023年年报,实现营业收入19.2亿元,同比下降22...

1.26 MB共6页中文简体

2天前64618积分

-

劲仔食品 2024年一季报点评:净利率持续提升,三年倍增可期 西南证券 2024-04-29(5页) 附下载

劲仔食品(003000)投资要点事件:公司发布2024年一季报,实现营业收入5.4亿元,同比增长23...

1.09 MB共5页中文简体

2天前79818积分

-

曼恩斯特 2023年年报&2024年一季报点评:储能业务并表影响盈利,模头及装备盈利基本稳定 东吴证券 2024-04-29(3页) 附下载

附下载")

曼恩斯特(301325)投资要点事件:公司23年营收8亿元,同增63%,归母净利3.4亿元,同增68...

523.9 KB共3页中文简体

2天前9918积分