中瓷电子业绩稳定增长,半导体精密陶瓷业务发展迅速财通证券2023-08-28.pdf

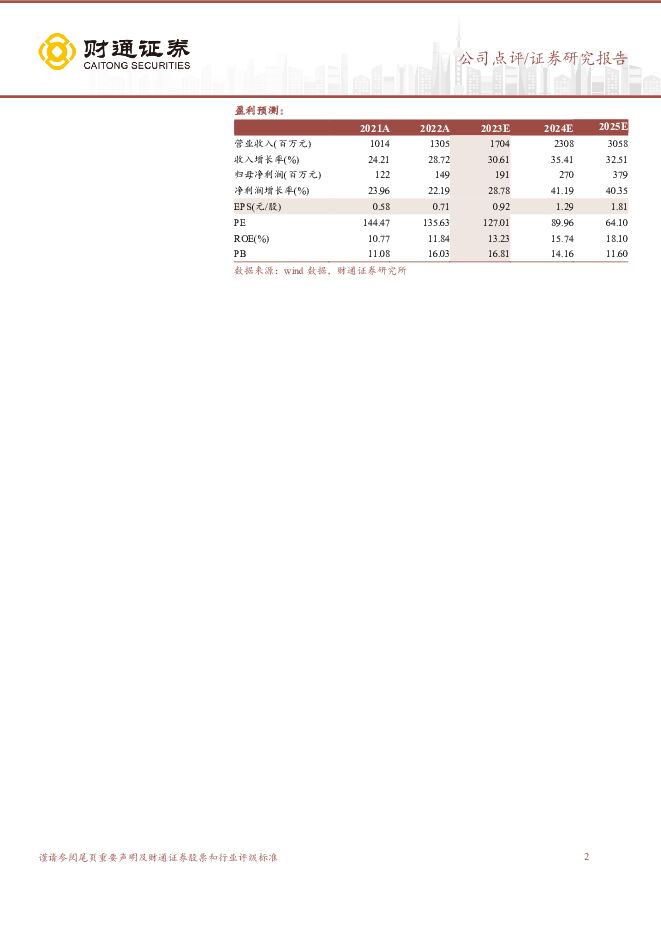

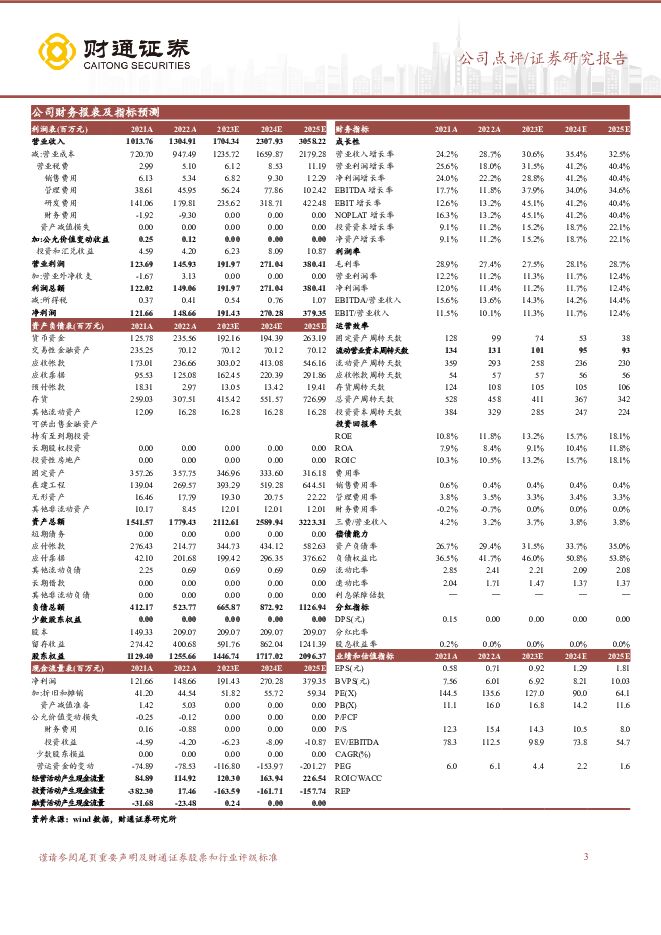

摘要:中瓷电子(003031)事件:公司发布2023年中报,2023H1公司实现营收7亿元,同比+10.60%,实现归母净利润0.79亿元,同比+1.18%,扣非净利润0.70亿元,同比+6.83%,毛利率25.90%,同比-2.25pcts。23Q2单季度公司实现营收3.71亿元,同比+8.89%/环比+12.91%,实现归母净利润0.43亿元,同比+1.01%/环比+18.19%,扣非净利润0.37亿元,同比+6.07%/环比+9.15%,毛利率24.63%,同比-2.64pcts/环比-2.69pcts。受益服务器光模块高速增长,通信器件用电子陶瓷外壳同比增长10.25%:公司光通信器件外壳业务分为电信侧及数通侧两类产品,上半年受益AI服务需求高增,带动相关光模块行业需求景气。虽然传统服务器及基站等电信侧需求疲软,但整体仍实现一定增长,同时公司产品实现传输速率2.5G-800G全覆盖,2024年800G光模块高速增长有望带动公司盈利水平进入新高度。积极布局消费类电子产品,同比收入持平初现企稳迹象:公司募投项目主要扩产消费类电子陶瓷产品,产能支撑44亿只/年。消费类产品主要包括晶振封装外壳和Saw滤波器封装基板,随着进入Q3消费类电子旺季,晶振赛道有望企稳回升。公司相关封装基座产品上半年收入同比持平,有望Q3企稳回升。半导体精密陶瓷零部件业务持续上量:公司上半年精密陶瓷零部件业务实现1072万元营收,已超越去年全年业绩,公司加速半导体设备厂商客户的验证进度及产品导入。公司产品应用于刻蚀机、涂胶显影机、光刻机、离子注入机等半导体设备中,其中陶瓷加热盘(CeramicHeater)及静电卡盘(ElectrostaticChucks)是技术难度相对较高环节。投资建议:公司在电子陶瓷领域积累了大量先进技术,产品已覆盖光通信器件外壳、无线功率器件外壳、声表晶振类外壳、陶瓷基板、精密陶瓷零部件等系列化电子陶瓷产品,有望成为电子陶瓷平台式服务商。我们预计公司23/24/25年归母净利润为1.91/2.70/3.79亿元,EPS为0.92/1.29/1.81元/股,对应PE为127.01/89.96/64.10倍,维持“增持”评级。风险提示:精密陶瓷零部件研发不及预期风险;光模块放量不及预期风险;消费电子市场波动加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

企业竞争图谱:2024年半导体存储模组 头豹词条报告系列 头豹研究院 2024-04-25(24页) 附下载

附下载")

存储器是利用磁性材料或半导体等作为介质进行信息存储的器件。半导体存储器利用半导体介质存储电荷来实现信...

2.86 MB共24页中文简体

3天前020积分

-

电子元件及电子专用材料制造系列:2024年中国射频微波MLCC行业概览 头豹研究院 2024-04-25(9页) 附下载

附下载")

近年来,中国在各大行业国产替代路径加速,急需相关领域内资企业打破外资垄断市场的现象。12月29日,大...

1.64 MB共9页中文简体

3天前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

3天前220积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

3天前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

附下载")

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

3天前020积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

附下载")

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

3天前118积分

-

中科飞测 23年营业收入同比大幅提高,引领半导体量测设备国产替代 国投证券 2024-04-25(5页) 附下载

中科飞测(688361)事件:1.公司发布2023年年度报告,2023年度实现营收8.91亿元,同比...

739.06 KB共5页中文简体

3天前218积分

-

芯碁微装 PCB主业阿尔法显著,泛半导体业务维持高增长 平安证券 2024-04-25(4页) 附下载

附下载")

芯碁微装(688630)事项:公司公布2023年年报和2024年一季报,2023年,公司实现营收8....

813.75 KB共4页中文简体

3天前718积分

-

芯碁微装 24Q1营收增长,泛半导体业务持续拓展 德邦证券 2024-04-25(3页) 附下载

芯碁微装(688630)投资要点事件:4月23日,芯碁微装发布2023年年报和2024年一季度报告。...

777.99 KB共3页中文简体

3天前018积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

附下载")

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

3天前218积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

3天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

附下载")

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

3天前218积分

-

江丰电子 公司信息更新报告:2024Q1业绩环比提升显著,靶材与零部件双轮驱动 开源证券 2024-04-25(4页) 附下载

江丰电子(300666)2024Q1业绩大幅增长,盈利能力环比修复明显,维持“买入”评级公司发布20...

830.65 KB共4页中文简体

3天前218积分

-

精测电子 2023年报&2024年一季报点评:业绩短期下滑,看好泛半导体领域加速布局 东吴证券 2024-04-25(6页) 附下载

精测电子(300567)投资要点受下游需求影响,业绩短期承压:2023年公司营收24.3亿元,同比-...

573.11 KB共6页中文简体

3天前018积分

-

奥迪威 智能汽车及工控、仪表带动业绩高增,加速机器人、消费电子等应用布局北交所信息更新 开源证券 2024-04-25(4页) 附下载

附下载")

奥迪威(832491)2023年公司收入增长24%至4.67亿元,盈利及毛利率水平持续提升2023年...

663.21 KB共4页中文简体

3天前218积分

-

电子行业半月报:Pura 70闪耀登场,华为高端智能机再下一城 五矿证券 2024-04-24(13页) 附下载

附下载")

报告要点4月上板块走势回顾:2024年4月上(4月1日-4月15日),大盘指数中,上证综指上涨0.5...

1.06 MB共13页中文简体

4天前520积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

附下载")

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

4天前420积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

附下载")

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

4天前020积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

附下载")

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

4天前420积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

附下载")

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

4天前218积分