交通运输行业周报(8月第4周):吉祥航空Q2扣汇业绩超19,圆通Q2快递业务业绩同比增长20%浙商证券2023-08-27.pdf

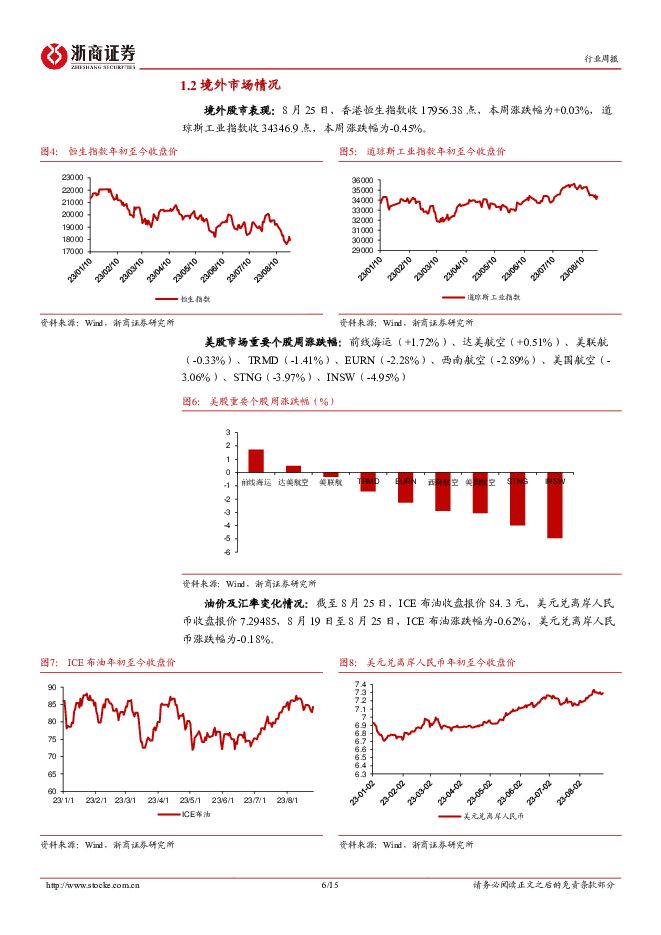

摘要:投资要点本周交通运输行业行情回顾1)在30个中信一级行业中,本周(8月21日-8月25日),交通运输行业累计涨幅-4.60%,位列第26位;沪深300指数涨幅为-1.98%。2)在285个中信三级行业中,本周(8月21日-8月25日)航运、航空、物流综合、机场累计涨幅分别为-4.30%、-4.96%、-6.43%、-12.44%,分别位列第177、221、259、278位。3)境外市场:8月25日,香港恒生指数收17956.38点,本周涨跌幅为+0.03%,道琼斯工业指数收34346.9点,本周涨跌幅为-0.45%。4)油价及汇率情况:截至8月25日,ICE布油收盘报价84.3元,美元兑离岸人民币收盘报价7.29485,8月19日至8月25日,ICE布油涨跌幅为-0.62%,美元兑离岸人民币涨跌幅为-0.18%。吉祥航空、圆通速递、中国中免、海南机场、国航远洋发布2023年中报业绩1)吉祥航空:23Q2扣汇归母净利润超过19Q223H1,公司营收93.3亿元/同比+174%,同比19Q2+16%;归母净利润0.62亿元,同比扭亏。其中23Q2,公司营收48.9亿元,同比19Q2+24%;归母净利润-1.03亿元,主要受汇兑损失拖累。我们预计23Q2汇兑损失导致净利润减少约3.8亿元,加回汇兑损失后,预计23Q2归母净利润约2.8亿元,同比19年+70%左右。2)圆通速递:23Q2快递业务业绩同比增长20.1%23H1公司营收270.0亿元/同比+7.7%;归母净利润18.6亿元/同比+4.9%,其中快递业务归母净利润18.5亿元,同比+16.4%。23Q2营收140.9亿元/同比+6.4%,归母净利润9.55亿元,同比+5.7%,其中快递业务归母净利润9.60亿元/同比+20.1%。3)中国中免:23Q2归母净利润15.7亿元/同比+14%23H1,公司营收358.6亿元/同比+30%;毛利率30.6%,同比-3.4pct,环比22H2提升约8pct;归母净利润38.7亿元,同比-1.8%。其中23Q2,营收150.9亿元/同比+39%,毛利率32.8%,环比23Q1+3.8pct,同比-1.1pct;归母净利润15.7亿元/同比+14%,归母净利率10.4%,同比-2.3pct,环比-0.7pct。4)海南机场:2023上半年业绩大幅恢复23H1,公司营业收入33.7亿元,同比+49%;归母净利润5.83亿元,同比+808%;扣非归母净利润4.78亿元,同比+1351%。其中23Q2,营业收入21.1亿元,同比+96%;归母净利润3.5亿元(22Q2为-0.11亿元);扣非归母净利润2.81亿元(22Q2为-0.39亿元)。5)国航远洋:23Q2实现归母净利润0.32亿元,新增2艘可选散货船建造23H1公司实现营业收入4.49亿元,同比-18.69%,实现归母净利润1651.68万元,同比-87.12%;其中,23Q2实现营业收入2.58亿元,同比-1.92%,实现归母净利润3198.96万元,同比-46.26%。航空&机场行业:8月19日-8月25日,我国国内、国际航线客运航班日均执行量15571班次,环比-1%,同比2022年+80%,同比2019年+3%。航司:本周国航、南航、东航、春秋、吉祥、华夏合计执飞航班量分别为11888、17045、16988、3435、2825、1886班次,环比上周分别+0.7%、-2.9%、-1.0%、-1.2%、-1.7%、-6.1%。利用率:本周全民航机队利用率约为8.2小时/天,环比上周+0.01小时,其中宽体机利用率为8.3小时/天,环比-0.3小时/天;窄体机为8.5小时/天,环比-0.0小时/天;支线飞机为4.5小时/天,环比-0.2小时/天。8月19日-8月25日,根据航班管家数据,国航、南航、东航、春秋、吉祥、华夏日均利率用分别为7.6、8.5、7.7、9.0、9.1、6.0小时/天,环比上周分别+0.1、-0.1、+0.0、-0.1、-0.2、-0.2小时/天。机场:8月19日-8月25日,上海浦东、上海虹桥、首都机场、大兴机场、白云机场、深圳机场日均进出港航班量分别为1230、737、1065、886、1250、1019架次,环比上周分别-1%、+0%、+0%、-2%、-3%、+1%。香港机场数据:8月19日-8月25日,香港机场航班量合计4141班次,环比上周+0.8%;客流量共计73.8万人次,环比上周-2.7%。海外主要机场:8月19日-8月25日,纽约肯尼迪机场、伦敦希思罗机场、新加坡樟宜机场、日本成田机场、韩国仁川机场、泰国曼谷廊曼机场日均进出港航班量分别恢复至2019年同期的97%、91%、87%、81%、88%、70%。航运集运市场:1)外贸市场:8月25日,中国出口集装箱运价指数CCFI为894.66,环比+0.6%;上海出口集装箱运价指数SCFI为1013.78点,环比-1.7%。2)内贸市场:8月12日至8月18日,中国内贸集装箱运价指数PDCI为1048点,较上周上涨34点,环比+3.35%,同比-31.55%。东北区域指数为923点,环比上涨80点,涨幅为9.49%;华北区域指数为865点,环比上涨40点,涨幅为4.85%;华南区域指数为1257点,环比下降32点,降幅为2.48%;华东区域指数为1342,环比上涨66点,涨幅为5.17%。干散货市场:8月21日至8月25日,波罗的海干散货指数(BDI)平均为1152,环比-4.3%。分船型来看,好望角型指数(BCI)平均为1359,环比-16.4%;巴拿马型指数(BPI)平均为1487,环比+1.5%;超级大灵便型指数(BSI)平均为970,环比+11.5%,小灵便型指数(BHSI)平均为492,环比+10.5%。油运市场:8月21日至8月25日,原油运输指数(BDTI)平均为800,环比-0.5%;成品油运输指数(BCTI)平均为794,环比+10.3%。投资建议航空机场:暑期旅游旺季来临,民航局预计暑期日均旅客量较19年同期+7%,预售票价较19年大幅上涨,看好航空大周期兑现。此外,6月全国国际航线航班量已恢复至19年的5成左右,日韩东南亚航线有望陆续加班,看好国际客流恢复。基于预期弹性空间、业绩兑现确定度,推荐南方航空/吉祥航空/春秋航空/中国国航/中国东航。内贸集运:推荐中谷物流:内贸集装箱运输行业龙头,散改集&多式联运打开赛道成长空间,内贸竞争格局优化及运力供给短缺为运价提供支撑,随着大船订单交付,公司市场份额有望提升,新船进一步提升公司成本竞争力。油运:上半年运价淡季不淡充分印证,当前油运已处高景气阶段,行业供给确定性放缓,随着炼厂集中检修完成、传统旺季即将到来,我们继续看好下半年运价持续上行,推荐中远海能、招商南油、招商轮船。风险提示:行业需求不及预期,油价、汇率大幅波动等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

申通快递 2023年公司件量迅猛增长,毛利率逐季回升 群益证券 2024-04-25(3页) 附下载

附下载")

申通快递(002468)结论与建议:业绩:2023年实现营收409.2亿元,YOY+21.5%;录得...

501.9 KB共3页中文简体

1天前018积分

-

广联航空 2023年年报及2024年一季报点评:产品结构变化和订单调整影响23年业绩;24Q1收入大增42% 民生证券 2024-04-25(3页) 附下载

附下载")

广联航空(300900)事件:公司4月24日发布了2023年报及2024年一季报,2023年实现营收...

1.15 MB共3页中文简体

1天前418积分

-

航空运输行业:回归常态化增长,供需状态或趋向紧平衡 国信证券(香港) 2024-04-24(7页) 附下载

2024-04-24(7页) 附下载")

1-3月,民航旅客周转量同比2019年连续正增长根据中国民航局的数据,2024年3月,民航旅客周转量...

798.91 KB共7页中文简体

2天前020积分

-

交通运输行业周报:五一假期预计日均民航旅客量约208.8万人次,美国对中国启动301调查 中国银河 2024-04-24(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月15日-4月19日),SW一级行业中,交通运输行业累计涨跌幅为...

576.19 KB共13页中文简体

2天前220积分

-

交通运输行业周报:五一假期机票预售逐步加速,量价预计超过2019年同期 上海证券 2024-04-24(9页) 附下载

行情回顾过去一周(2024/4/13-2024/4/19)上证指数报收3065.26点,涨幅为1.5...

510.5 KB共9页中文简体

2天前220积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

2天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

2天前218积分

-

华夏航空 一季度成功扭亏,看好运营持续修复 中邮证券 2024-04-24(9页) 附下载

附下载")

华夏航空(002928)华夏航空披露2023年年报及2024年一季报华夏航空公布2023年年报及20...

520.92 KB共9页中文简体

2天前218积分

-

华夏航空 一季度成功扭亏,看好运营持续修复 中邮证券 2024-04-24(9页) 附下载

华夏航空(002928)华夏航空披露2023年年报及2024年一季报华夏航空公布2023年年报及20...

520.92 KB共9页中文简体

2天前018积分

-

交通运输行业周报:多家集运公司宣布5月涨价计划,五一假期出境旅游市场或迎复苏 中银证券 2024-04-23(26页) 附下载

附下载")

航运方面,红海危机推高集装箱船交易价格及运费,多家集运公司宣布5月涨价计划。快递方面,3月多家快递公...

2.16 MB共26页中文简体

3天前420积分

-

2024年3月快递行业数据点评:2024Q1行业件量371亿,头部快递件量增速超行业 华福证券 2024-04-23(11页) 附下载

附下载")

事件:国家邮政局披露2024年3月行业经营数据,A股快递公司披露24年3月经营数据。商流:社零增速同...

1.34 MB共11页中文简体

3天前220积分

-

快递行业3月数据点评:通达系公司维持较高增速,低端件价格降幅略超预期 东兴证券 2024-04-23(9页) 附下载

附下载")

事件:3月全国快递服务企业业务完成量138.5亿件,同比增长20.1%,增速较1-2月合计的28.5...

751.42 KB共9页中文简体

3天前220积分

-

交通运输行业周报:“五一”机票预定表现量价齐升,地缘政治频发加强油运配置价值 国信证券 2024-04-23(23页) 附下载

附下载")

核心观点航运:本周受地缘政治因素影响,成品油运价呈现强势反转的趋势,但是原油运输的影响则相对较小,当...

1007.96 KB共23页中文简体

3天前220积分

-

交通运输行业周报:交通运输行业报告3月航空快递数据公布,高股息板块延续强势 中邮证券 2024-04-23(25页) 附下载

附下载")

板块观点航运板块:本周集运运价指数环比小幅上涨,油运运价指数表现分化,干散货运价指数显著回升。集运方...

764.19 KB共25页中文简体

3天前520积分

-

交通运输行业周报:干散运价强势回弹,成品油轮止跌回升 华福证券 2024-04-22(14页) 附下载

投资要点:航运板块:本周原油轮小船运价回落,成品油止跌回升,干散全线上扬,外贸集运复苏平稳,内贸集运...

1.92 MB共14页中文简体

4天前220积分

-

吉祥航空 公司年报点评:需求修复带动23年业绩改善,24年业绩有望进一步提升 海通国际 2024-04-22(12页) 附下载

附下载")

吉祥航空(603885)投资要点:23年客运收入大幅改善,业务成本随航班量修复有所增长。23年公司实...

2.24 MB共12页中文简体

4天前218积分

-

快递行业3月经营数据分析:一季度行业件量同比+25%,看好行业量质双升 信达证券 2024-04-21(5页) 附下载

附下载")

事件:顺丰控股、圆通速递、韵达股份、申通快递发布]2024年3月经营数据。单价:竞争秩序稳定,价格维...

831.76 KB共5页中文简体

5天前520积分

-

电动垂直起降航空器(eVTOL)专题报告(一):交通方式的重大变革正在发生 上海证券 2024-04-19(19页) 附下载

专题报告(一):交通方式的重大变革正在发生 上海证券 2024-04-19(19页) 附下载")

主要观点eVTOL是最理想化的城市空中交通载具。我们认为,2024年低空经济在政策推动下有望迎来重大...

1.01 MB共19页中文简体

5天前220积分

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

附下载")

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

1周前1020积分

-

航空机场3月数据点评:淡季数据走弱,换季带来国际长航线供给端修复 东兴证券 2024-04-17(11页) 附下载

附下载")

事件:上市航司发布3月运营数据。行业进入淡季后需求有所下降,客座率与运力投放都呈现一定程度的下滑。国...

961.35 KB共11页中文简体

1周前220积分