华新水泥2023年半年报点评:低估的水泥龙头,水泥+驱动未来成长民生证券2023-08-27.pdf

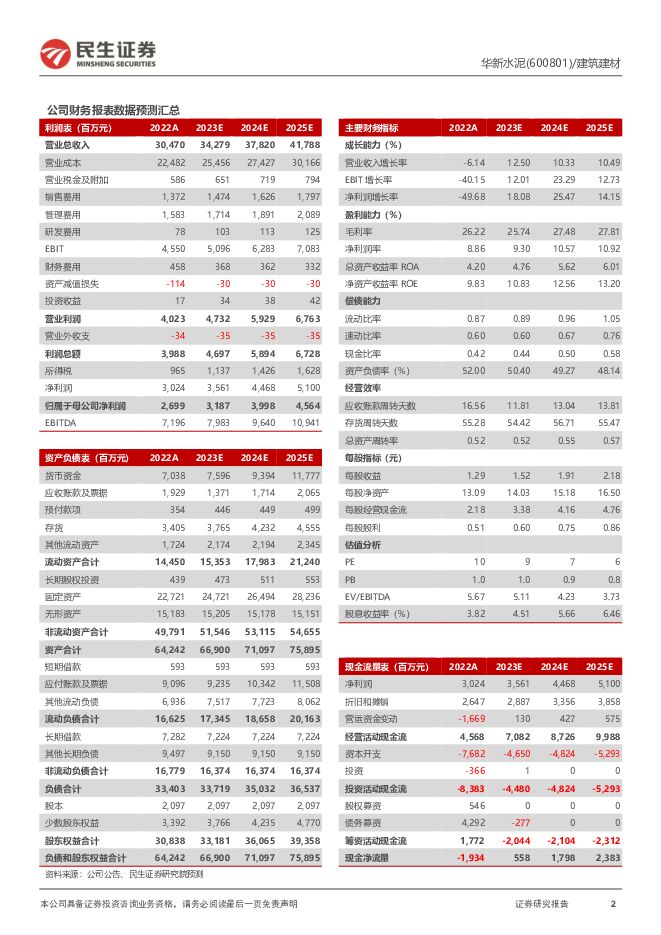

摘要:华新水泥(600801)公司发布2023年半年报:23H1实现营收158.32亿元,同比+10.02%,归母净利11.93亿元,同比-24.85%,扣非归母净利11.70亿元,同比-23.80%。其中,23Q2营收92.03亿元,同比+17.11%,归母净利9.45亿元,同比+3.23%,扣非净利9.37亿元,同比+5.71%。23H1公司毛利率24.38%,同比-3.64pct,净利率8.53%,同比-3.17pct,其中Q2毛利率27.37%,同比-2.05pct、环比+7.14pct。水泥:盈利下滑,能耗管控领先。23H1公司水泥销售实现收入91.91亿元,同比-2.46%,占比58.06%,同比-7.43pct;熟料销售实现收入5.73亿元,同比-33.31%,占比3.62%,同比-2.35pct。营收下滑的原因主要系国内市场下游需求趋弱,盈利能力下滑,上半年公司水泥及商品熟料销量同比+2.13%(国内销量同比-0.76%),但水泥产品的吨毛利下降至74.37元/吨,同比-15.97%。公司在水泥生产能耗管控方面表现出色,上半年公司国内窑线合并AFR热替代率达到22.16%,同比+10.12pct,熟料产品传统热耗同比-57.58kcal/kg,目前公司国内52条窑线中有33条窑线熟料单位产品综合能耗低于100kgce/t的国家标杆水平。随着水泥行业节能降碳相关政策的稳步推进,公司的协同处置带来的高效能优势将进一步凸显。“水泥+”:产能扩张,业绩强势增长。上半年公司混凝土销售贡献收入31.74亿元,同比+58.53%,占比20.05%,同比+6.14pct;骨料销售贡献收入21.62亿元,同比+69.08%,占比13.66%,同比+4.77pct。从销量来看,上半年公司混凝土及骨料业务分别实现销量1094.97万方、5051.24万吨,分别同比+82.31%、+103.30%。盈利能力方面,混凝土及骨料业务的单位毛利分别下降至37.74元/方、19.32元/吨,分别同比-35.54%、-37.68%。我们认为公司“水泥+”业务的核心竞争力在于产能与成本优势,截至23H1末,公司的骨料产能达到2.4亿吨(同比+42.86%),分布于湖北、云南、重庆、湖南、四川、河南、贵州及西藏等8省市,较全面的地区覆盖也能更好地节省运输成本。同期公司商品混凝土产能达到8990万吨,同比+49.58%,产业链一体化的布局可以有效降底混凝土产品的生产成本,实现上游环节的利润留存,看好公司凭借领先的成本优势有望进一步扩张“水泥+”产品的市场份额。其他关注点包括:①上半年公司营运资金周转效率显著提升,期末经营性现金流净额为21.27亿元,同比+67.89%。②期末应收账款及票据同比+54.37%,其中应收账款同比+62.14%,占比约87%,主要系赊销模式偏多的混凝土业务规模扩大所致。③筹资活动现金流净额为-20.55亿元,主要系资本支出项目投入减少而降低借款,以及偿还到期债务而有息负债降低。④持续加码海外布局,期末海外水泥粉磨产能达到1677万吨/年,同比+39.75%。投资建议:看好华新水泥的周期+成长属性:①水泥行业龙头,估值明显偏低,②“水泥+”业务加速拓展,打造第二成长曲线,③海外加速布局,“一带一路”迎来新机遇。我们预计2023-2025年公司归母净利分别为31.87、39.98、45.64亿元,现价对应PE为9、7、6倍,维持“推荐”评级。风险提示:基建项目、地产政策落地不及预期;国际营商环境变化不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:美国经济数据分化,但商品价格上行愈发确定 民生证券 2024-04-28(29页) 附下载

附下载")

本周(4.22-4.26)上证综指上涨0.76%,沪深300指数上涨1.20%,SW有色指数下跌-2...

2.93 MB共29页中文简体

1天前220积分

-

石化周报:中东地缘紧张未了,油价震荡上行 民生证券 2024-04-28(32页) 附下载

中东地缘紧张未了,油价震荡上行。3月,墨西哥国家石油公司原油出口为68.7万桶/日,环比下降26.9...

1.41 MB共32页中文简体

1天前020积分

-

汽车和汽车零部件行业周报:报废补贴政策发布 车展见证自主崛起 民生证券 2024-04-28(33页) 附下载

本周数据:根据交强险数据,4月第三周(4.15-4.21),乘用车销量35.4万辆,同比-12.7%...

1.95 MB共33页中文简体

1天前220积分

-

煤炭周报:煤价可能节后启动,重视板块回调机会 民生证券 2024-04-28(29页) 附下载

煤价可能节后启动,重视板块回调机会。本周港口煤价先下后上,整体震荡偏稳,当前产地供应受安监及月末生产...

1.24 MB共29页中文简体

1天前020积分

-

零售周观点:进入23年年报及24年一季报密集披露期,关注业绩超预期标的 民生证券 2024-04-28(24页) 附下载

医美:1)爱美客:24Q1归母净利润同比+27%,增长符合预期。24Q1,实现营业收入8.08亿元,...

1.25 MB共24页中文简体

1天前020积分

-

机械:一周解一惑系列:注塑机国内需求回暖,海外新兴市场需求正旺 民生证券 2024-04-28(20页) 附下载

本周组合:宏华数科,贝斯特,华培动力2022年,国内注塑机市场规模约占全球的40.2%,小型机市场占...

1.45 MB共20页中文简体

1天前020积分

-

计算机周报:再次强调国内算力需求或是最确定主线 民生证券 2024-04-28(13页) 附下载

本周(4.22-4.26)本周沪深300指数上涨1.2%,中小板指数上涨1.82%,创业板指数上涨3...

1.11 MB共13页中文简体

1天前020积分

-

计算机行业2024Q1持仓分析:持仓比重回落,集中度提升 民生证券 2024-04-26(8页) 附下载

计算机持仓比重有所回落。通过对基金前十大重仓股进行估算,2024年Q1计算机板块(同花顺计算机指数成...

771.73 KB共8页中文简体

1天前220积分

-

计算机行业点评:密码产业或是量子产业最先落地应用 民生证券 2024-04-28(2页) 附下载

量子加密通信是利用量子态作为信息载体进行信息交互的通信技术,具备理论安全性。据国盾量子招股说明书,与...

575.88 KB共2页中文简体

1天前220积分

-

钢铁周报:品种表现分化,建筑钢材表需回升 民生证券 2024-04-27(20页) 附下载

价格:本周钢材价格震荡。本周20mm HRB400材质螺纹价格为3640元/吨,较上周环比持平,热轧...

1.68 MB共20页中文简体

1天前020积分

-

电力设备及新能源周报:北京车展顺利开幕,1-3月国内光伏新增装机超45GW 民生证券 2024-04-28(28页) 附下载

本周(20240422-20240426)板块行情电力设备与新能源板块:本周上涨1.04%,涨跌幅排...

1.26 MB共28页中文简体

1天前020积分

-

传媒互联网行业周报:财报季重视分红和业绩表现,持续关注大模型进度推进 民生证券 2024-04-28(17页) 附下载

本周观点:2023年报及2024年一季报披露近尾声,重视分红政策以及业绩落地表现超预期的公司。同时持...

1.49 MB共17页中文简体

1天前020积分

-

源杰科技 2023年年报及2024年一季报点评:需求回暖叠加EML进一步放量,一季报业绩反弹显著 民生证券 2024-04-26(3页) 附下载

源杰科技(688498)事件:4月25日,公司发布2023年年报及2024年一季报。2023年全年实...

714.02 KB共3页中文简体

1天前018积分

-

洋河股份 2023年年报&2024年一季报点评:经营节奏稳健,分红比率提升 民生证券 2024-04-28(3页) 附下载

洋河股份(002304)事件:公司于2024年4月27日发布2023年年报及2024年一季报,23全...

712.17 KB共3页中文简体

1天前218积分

-

英华特 2023年年报及2024年一季报点评:国产替代持续演绎,盈利能力提升 民生证券 2024-04-28(3页) 附下载

英华特(301272)事件回顾:公司发布2023年年报及2024年一季报,2023年公司实现营收5....

667.24 KB共3页中文简体

1天前218积分

-

玉禾田 2023年年报及2024年一季报点评:在手订单充沛,关注智慧化布局 民生证券 2024-04-26(3页) 附下载

玉禾田(300815)事件:4月25日,公司发布2023年年报,实现营业收入61.61亿元,同比增长...

668.52 KB共3页中文简体

1天前218积分

-

长白山 2024年一季报点评:24Q1净利润扭亏为盈,关注定增预案落地进展及赋能效果 民生证券 2024-04-28(3页) 附下载

长白山(603099)长白山发布2024年一季报。1)收入/利润表现:24Q1,公司营业收入1.28...

731.46 KB共3页中文简体

1天前218积分

-

上峰水泥 水泥主业承压,“两翼”战略稳步推进 天风证券 2024-04-26(4页) 附下载

上峰水泥(000672)水泥主业量升价跌,海外有望受益于“一带一路”建设23年公司实现水泥及熟料收入...

824.86 KB共4页中文简体

1天前018积分

-

云南铜业 2024年一季报点评:Q1业绩稳健释放,期待西南铜业搬迁投产 民生证券 2024-04-28(3页) 附下载

云南铜业(000878)事件:公司发布2024年一季报。2024Q1公司实现营收315.4亿元,同比...

684.29 KB共3页中文简体

1天前218积分

-

渝农商行 2024年一季报点评:成本收入比下降6.7pct,资产质量平稳 民生证券 2024-04-27(6页) 附下载

渝农商行(601077)事件:4月26日,渝农商行发布2024年一季报。24Q1累计实现营收71亿元...

747.8 KB共6页中文简体

1天前018积分