吉祥航空吉祥航空2023半年度业绩点评:Q2扣汇业绩超19年表现超预期,九元净利润同比19年+91%浙商证券2023-08-22.pdf

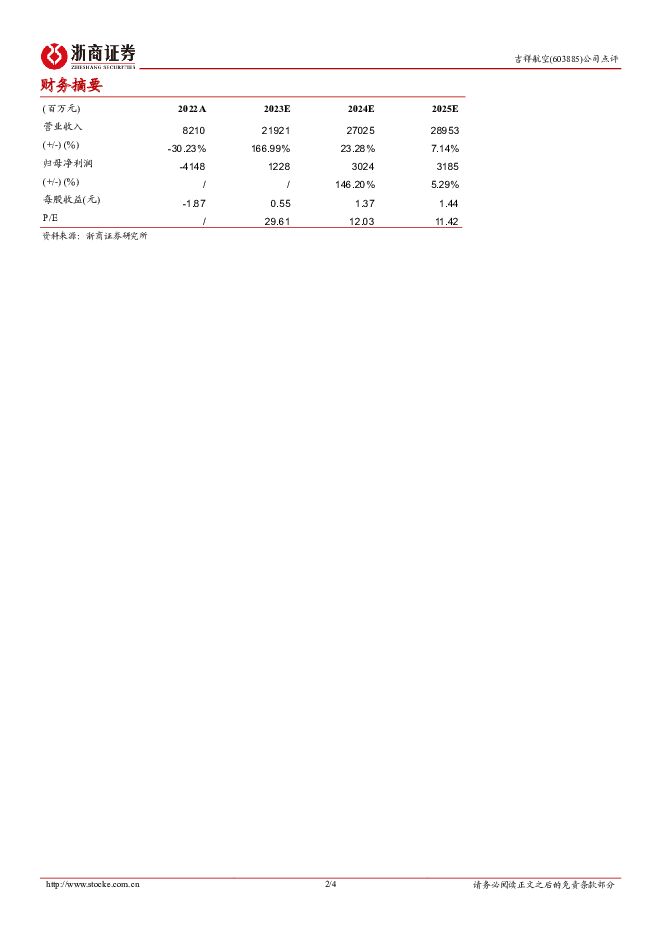

摘要:吉祥航空(603885)投资要点吉祥航空公布 2023 中报: Q2 扣汇归母净利润表现超预期23H1, 公司实现营业收入 93.3 亿元,同比 22 年+174%,同比 19 年+16%;归母净利润 0.62 亿元,同比扭亏。其中 23Q2, 公司营业收入 48.9 亿元,同比 19 年+24%;归母净利润-1.03 亿元, 主要受汇兑损失拖累。按照公司 2023 中报口径,美元兑人民币汇率变动使人民币贬值 1%,将导致公司净利润减少 7445 万元。按照美元兑人民币中间价口径, 我们预计 Q2 人民币贬值产生的汇兑损失导致公司净利润减少约 3.8 亿元,加回汇兑损失影响后, 预计公司 23Q2 归母净利润约 2.8 亿元,同比 19 年+70%左右。运营数据: 6 月客座率 84%,较 19 年同期的降幅收窄至 2.3pct根据公司公告, 23Q2,公司 ASK、 RPK、客座率同比 19Q2 分别+21%、 +16%、-4.2pct。其中, 4-6 月公司客座率分别为 81%、 80%、 84%,同比 19 年分别-4.3、 -5.8、 -2.3 个百分点。 机队规模方面,截至 23 年 6 月末,吉祥航空机队规模114 架,当年净增 4 架。上半年吉祥受汇兑损失拖累,九元表现超预期收入端: 23Q2,公司单位 ASK 收入约 0.402 元,同比 19 年+2%;单位 RPK 收入约 0.495 元,同比 19 年+8%。成本端: 23H1,单位 ASK 成本约 0.355 元,同比 19 年+3%。其中, 23H1 单位ASK 燃油成本 0.129 元,同比 19 年+22%,主要因为 23H1 航空煤油均价(约6540 元/吨)较 19H1 均价增长 32%;单位 ASK 非油成本 0.225 元,同比 19 年下降 6%。汇兑损失: 23H1 末人民币汇率较 22 年末贬值 3.75%,根据中报, 23H1 公司产生汇兑损失约 3.1 亿元。我们认为,汇兑损益仅短暂影响报表端,对公司实际经营与现金流影响有限。利润端: 23H1 公司归母净利润 0.62 亿元,同比扭亏。根据 2023 中报,若美元兑人民币汇率变动导致人民币贬值 1%,公司净利润将减少约 0.74 亿元。按上述口径计算,加回汇兑损失影响后,公司 23Q2 净利润约 2.8 亿元,同比 19 年+70%。控股子公司九元航空: 23H1 收入 16.4 亿元,同比 19 年+21%;净利润 3668 万元,同比 19 年+91%。展望:暑期旺季航司业绩有望爆发, Q3 将成大周期兑现起点三季度是航空传统旺季,出行恢复后的首个暑运旺季叠加航空大周期弹性,我们认为, Q3 有望成为航空大周期业绩兑现起点,公司归母净利润或创历史新高。中期来看,十四五行业运力供给增速确定性放缓,供需错配涨价预期下航司利润弹性可观。作为民营航司龙头,凭借高效率以及宽体机利用率优化,公司大周期业绩兑现有望超预期。 1) 吉祥航空与三大航重叠的优质航线占比较高,在三大航主导市场的情况下,有望充分受益票价弹性。 2) 受宽体机低利用率拖累, 18-19 年业绩为低基数。在补贴与利用率提升的双重促进下,宽体机单机盈利能力有望迎来改善。 3) 19 年起九元航空在主基地广州的时刻开始放量, 21 夏秋获得一线互飞时刻,未来航网效应有望显现,低成本市场空间广阔。 4) 中期公司将保持快于行业的增速,成长性相对突出。投资建议我们预计公司 23-25 年净利润分别约 12、 30、 32 亿元, 维持“买入”评级。风险提示: 需求恢复不及预期,油价、汇率大幅波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

广联航空 2023年年报及2024年一季报点评:产品结构变化和订单调整影响23年业绩;24Q1收入大增42% 民生证券 2024-04-25(3页) 附下载

附下载")

广联航空(300900)事件:公司4月24日发布了2023年报及2024年一季报,2023年实现营收...

1.15 MB共3页中文简体

2天前418积分

-

航空运输行业:回归常态化增长,供需状态或趋向紧平衡 国信证券(香港) 2024-04-24(7页) 附下载

2024-04-24(7页) 附下载")

1-3月,民航旅客周转量同比2019年连续正增长根据中国民航局的数据,2024年3月,民航旅客周转量...

798.91 KB共7页中文简体

3天前020积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

3天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

3天前218积分

-

华夏航空 一季度成功扭亏,看好运营持续修复 中邮证券 2024-04-24(9页) 附下载

附下载")

华夏航空(002928)华夏航空披露2023年年报及2024年一季报华夏航空公布2023年年报及20...

520.92 KB共9页中文简体

3天前218积分

-

华夏航空 一季度成功扭亏,看好运营持续修复 中邮证券 2024-04-24(9页) 附下载

华夏航空(002928)华夏航空披露2023年年报及2024年一季报华夏航空公布2023年年报及20...

520.92 KB共9页中文简体

3天前018积分

-

交通运输行业周报:交通运输行业报告3月航空快递数据公布,高股息板块延续强势 中邮证券 2024-04-23(25页) 附下载

附下载")

板块观点航运板块:本周集运运价指数环比小幅上涨,油运运价指数表现分化,干散货运价指数显著回升。集运方...

764.19 KB共25页中文简体

4天前520积分

-

吉祥航空 公司年报点评:需求修复带动23年业绩改善,24年业绩有望进一步提升 海通国际 2024-04-22(12页) 附下载

附下载")

吉祥航空(603885)投资要点:23年客运收入大幅改善,业务成本随航班量修复有所增长。23年公司实...

2.24 MB共12页中文简体

5天前218积分

-

电动垂直起降航空器(eVTOL)专题报告(一):交通方式的重大变革正在发生 上海证券 2024-04-19(19页) 附下载

专题报告(一):交通方式的重大变革正在发生 上海证券 2024-04-19(19页) 附下载")

主要观点eVTOL是最理想化的城市空中交通载具。我们认为,2024年低空经济在政策推动下有望迎来重大...

1.01 MB共19页中文简体

6天前220积分

-

航空机场3月数据点评:淡季数据走弱,换季带来国际长航线供给端修复 东兴证券 2024-04-17(11页) 附下载

附下载")

事件:上市航司发布3月运营数据。行业进入淡季后需求有所下降,客座率与运力投放都呈现一定程度的下滑。国...

961.35 KB共11页中文简体

1周前220积分

-

军工行业周报:中国民航局颁发全球首张无人驾驶载人航空器生产许可证太平洋2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

932.35 KB共9页中文简体

1周前220积分

-

吉祥航空23年业绩扭亏为盈,盈利增长可期国信证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

296.55 KB共6页中文简体

1周前218积分

-

春秋航空 公司深度报告:低成本航空龙头,定位精准空间可期 信达证券 2024-04-16(29页) 附下载

附下载")

春秋航空(601021)本期内容提要:中国低成本航空领跑者,盈利能力持续提升。2015年公司成功上市...

2.08 MB共29页中文简体

1周前218积分

-

吉祥航空 业务量迅速恢复,航网持续拓展 国金证券 2024-04-09(4页) 附下载

附下载")

吉祥航空(603885)2024年4月8日,吉祥航空发布2023年年度报告。2023年公司实现营业收...

962.91 KB共4页中文简体

2周前218积分

-

吉祥航空 2023年扭亏为盈,民营航司再显盈利能力优势 中邮证券 2024-04-09(8页) 附下载

附下载")

吉祥航空(603885)吉祥航空披露2023年年报吉祥航空披露2023年年报,2023年公司营业收入...

492.77 KB共8页中文简体

2周前218积分

-

新能源动力系统行业周报:宁德时代凝聚态电池将进军航空市场,华为公布钠电正极新专利 山西证券 2024-04-08(4页) 附下载

附下载")

新闻宁德时代凝聚态电池将进军航空市场:4月3日,宁德时代在深交所互动易平台回复,公司发布了凝聚态电池...

428.16 KB共4页中文简体

2周前420积分

-

军工行业周报:四部门联合印发通用航空装备创新应用实施方案 太平洋 2024-04-08(14页) 附下载

附下载")

报告摘要本周要闻:四部门联合印发通用航空装备创新应用实施方案工业和信息化部、科学技术部、财政部、中国...

1011.02 KB共14页中文简体

2周前020积分

-

航空机场4月投资策略:出游正当时,逢低早布局 中泰证券 2024-04-08(14页) 附下载

附下载")

投资要点3月表现回顾:板块涨幅弱于大盘。本月交运板块上涨0.59%,弱于上证指数及沪深300。机场、...

773.6 KB共14页中文简体

2周前220积分

-

交通运输:航空投资复盘及展望-新一轮龟兔赛跑,看好需求胜出 中泰证券 2024-04-02(40页) 附下载

附下载")

报告摘要周期回顾:1)顺周期、有弹性,常有超额收益。我们把过去二十年航空股的走势分成2005/7-2...

5.14 MB共40页中文简体

3周前93620积分

-

中航沈飞 盈利能力再创新高,航空链长地位凸显 中泰证券 2024-04-02(4页) 附下载

附下载")

中航沈飞(600760)投资要点事件:3月30日公司发布2023年年报,2023年实现营业收入462...

434.68 KB共4页中文简体

3周前28018积分