宝新能源宝新能源覆盖报告:火电业务盈利修复弹性渐显,新金融业务贡献稳定营收华西证券2023-08-22.pdf

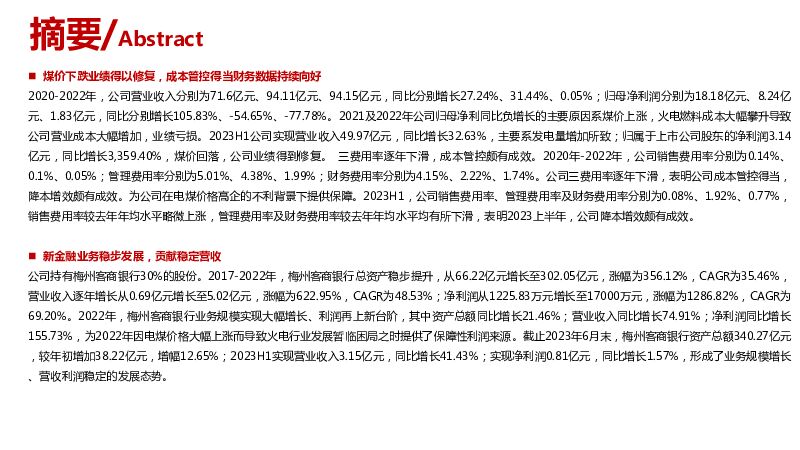

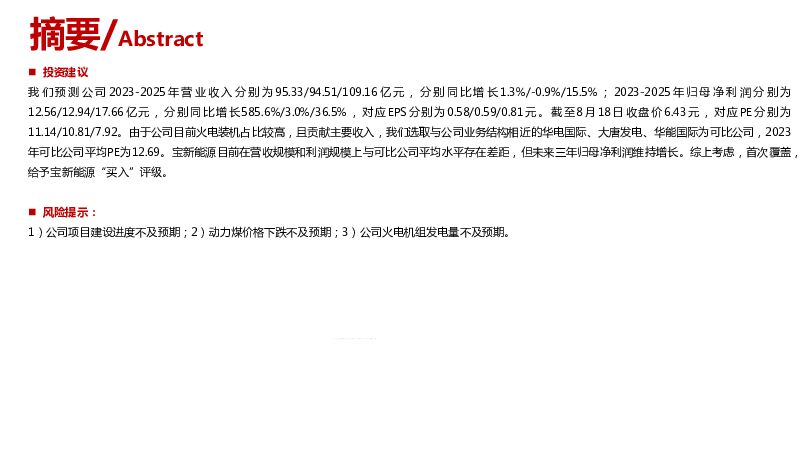

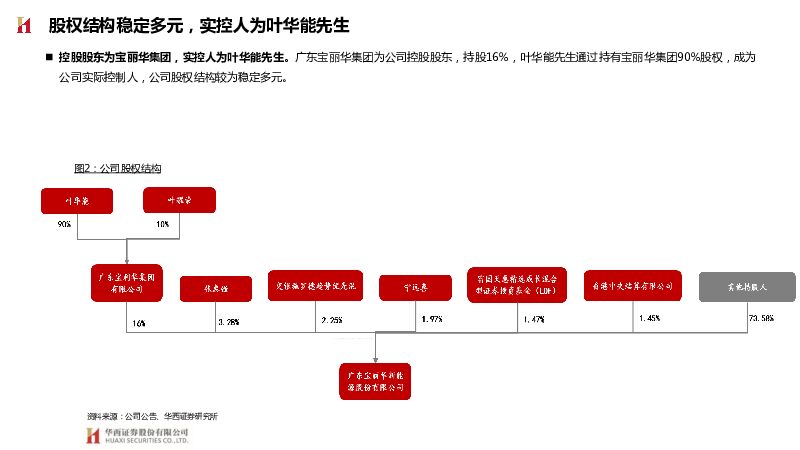

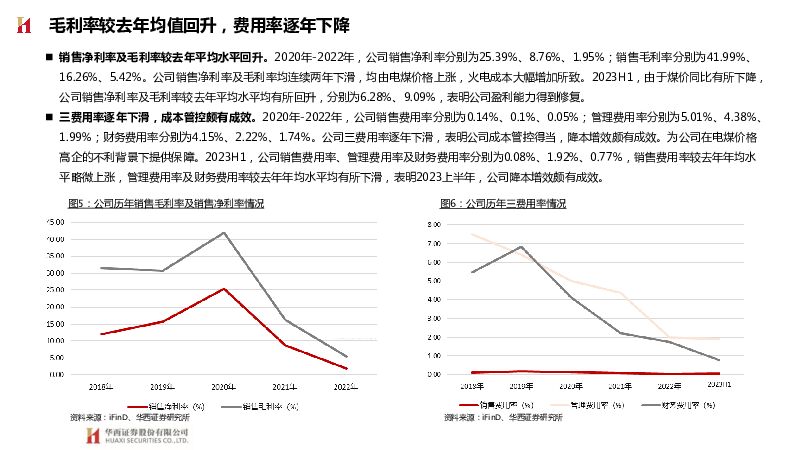

摘要:宝新能源(000690)煤价下跌业绩得以修复,成本管控得当财务数据持续向好2020-2022年,公司营业收入分别为71.6亿元、94.11亿元、94.15亿元,同比分别增长27.24%、31.44%、0.05%;归母净利润分别为18.18亿元、8.24亿元、1.83亿元,同比分别增长105.83%、-54.65%、-77.78%。2021及2022年公司归母净利同比负增长的主要原因系煤价上涨,火电燃料成本大幅攀升导致公司营业成本大幅增加,业绩亏损。2023H1公司实现营业收入49.97亿元,同比增长32.63%,主要系发电量增加所致;归属于上市公司股东的净利润3.14亿元,同比增长3,359.40%,煤价回落,公司业绩得到修复。三费用率逐年下滑,成本管控颇有成效。2020年-2022年,公司销售费用率分别为0.14%、0.1%、0.05%;管理费用率分别为5.01%、4.38%、1.99%;财务费用率分别为4.15%、2.22%、1.74%。公司三费用率逐年下滑,表明公司成本管控得当,降本增效颇有成效。为公司在电煤价格高企的不利背景下提供保障。2023H1,公司销售费用率、管理费用率及财务费用率分别为0.08%、1.92%、0.77%,销售费用率较去年年均水平略微上涨,管理费用率及财务费用率较去年年均水平均有所下滑,表明2023上半年,公司降本增效颇有成效。新金融业务稳步发展,贡献稳定营收公司持有梅州客商银行30%的股份。2017-2022年,梅州客商银行总资产稳步提升,从66.22亿元增长至302.05亿元,涨幅为356.12%,CAGR为35.46%,营业收入逐年增长从0.69亿元增长至5.02亿元,涨幅为622.95%,CAGR为48.53%;净利润从1225.83万元增长至17000万元,涨幅为1286.82%,CAGR为69.20%。2022年,梅州客商银行业务规模实现大幅增长、利润再上新台阶,其中资产总额同比增长21.46%;营业收入同比增长74.91%;净利润同比增长155.73%,为2022年因电煤价格大幅上涨而导致火电行业发展暂临困局之时提供了保障性利润来源。截止2023年6月末,梅州客商银行资产总额340.27亿元,较年初增加38.22亿元,增幅12.65%;2023H1实现营业收入3.15亿元,同比增长41.43%;实现净利润0.81亿元,同比增长1.57%,形成了业务规模增长、营收利润稳定的发展态势。广东省电力偏紧,煤电仍是主力电源近年来,广东省内电力供需形势紧张,发用电缺口并无明显好转。2022年,广东省发电缺口1767.8亿千瓦时,较去年同期同比增长0.91%。根据广东省电力交易中心数据,2022年,广东省全省发受电量合计7616亿千瓦时,其中省内煤电发电量3157亿千瓦时,占比41.40%;外受电量1772亿千瓦时,占比23.30%。燃煤发电仍旧是广东省内电源主力。根据广东省电力交易中心数据,2018-2022年广东省外受电量占比均在30%左右,占比较高,2020-2022年占比有所下降,但也均超23%。根据昆明电力交易中心数据显示,2022年,云南省外送广东省电量为1221.2亿千瓦时,占广东外受电量的68.92%。广东外受电量主要为云南省,云南省为水电大省,但2023年上半年大部分时间全省主要地区来水偏枯,这导致云南水电出力不足,叠加云南省自身高耗能企业用电需求旺盛,即使6月来水大幅好转,2023年上半年云南外送电量同比大跌38.87%,与年度计划偏差86.64亿千瓦时。其中主要系送广东电量大幅减少。根据昆明电力交易中心数据,6月云南省送广东电量合计125.42亿千瓦时,环比增长70%,但是同比仍减少35.95%,与年度计划偏差-8.66亿千瓦时。1-6月,云南累计送广东电量332.89亿千瓦时,同比减少40.58%,与年度计划偏差79.74亿千瓦时。云南外送电量同比大幅减少,或对广东电力供需造成影响,广东煤电作为主力电源,或将承担较多的电量支撑作用。火电业务为公司核心,有望受益于电煤价格下跌2020-2022年,公司电力行业营业收入分别为71.31、92.45、91.52亿元,占比均超过95%,为公司主要业务。其中,火电贡献占比均超99%,为公司核心板块。动力煤供应方面,2023年1-7月份,国内生产原煤26.7亿吨,同比增长3.6%;1-7月份进口2.6亿吨,同比增长88.6%。截至目前,2023年煤炭供应呈现增长态势,进口煤炭供给增幅明显,国内供给稳步增长。根据CCTD中国煤炭市场网监测数据显示,截至8月15日,沿海区域动力煤终端用户库存较去年同期增长26%;内陆区域动力煤终端用户库存较去年同期增长12%。终端用户库存去化进程或将较为缓慢。末伏已过半,但沿海和内陆动力煤终端用户日耗却不及预期,终端企业库存高位运行。且8月下旬,华北东部和南部、江南东部、华南、四川盆地、云南西部和南部等地大部地区降水量较常年同期偏多2-5成,局地偏多6成至1倍,预计后期水力发电将逐步恢复,火电压力将减轻。截至8月18日,秦皇岛动力末煤(Q5500)价格为802.00元/吨,较去年同期下跌30.56%,较年初下跌31.74%。我们预计在电力供需偏紧的2023年,公司燃煤交易电价或将顶格上浮。此外,考虑到煤电或将仍旧承担广东省电源主力,我们预测公司火电发电小时数或将维持高位。煤炭价格下跌,有利于缓解煤电成本压力,叠加煤电电价上浮,助力公司业绩持续修复。投资建议我们预测公司2023-2025年营业收入分别为95.33/94.51/109.16亿元,分别同比增长1.3%/-0.9%/15.5%;2023-2025年归母净利润分别为12.56/12.94/17.66亿元,分别同比增长585.6%/3.0%/36.5%,对应EPS分别为0.58/0.59/0.81元。截至8月18日收盘价6.43元,对应PE分别为11.14/10.81/7.92。由于公司目前火电装机占比较高,且贡献主要收入,我们选取与公司业务结构相近的华电国际、大唐发电、华能国际为可比公司,2023年可比公司平均PE为12.69。宝新能源目前在营收规模和利润规模上与可比公司平均水平存在差距,但未来三年归母净利润维持增长。综上考虑,首次覆盖,给予宝新能源“买入”评级。风险提示:1)公司项目建设进度不及预期;2)动力煤价格下跌不及预期;3)公司火电机组发电量不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

:重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载")

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

1天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

1天前020积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

1天前218积分

-

汇川技术 汇川技术工控业绩表现稳健,新能源车业务开始放量 中银证券 2024-04-25(5页) 附下载

汇川技术(300124)公司发布2023年年报与2024年一季报,业绩分别同比增长9.77%/8.5...

490.15 KB共5页中文简体

1天前018积分

-

华能国际 煤电盈利同比大幅增长,新能源盈利表现稳健 国信证券 2024-04-25(7页) 附下载

华能国际(600011)核心观点营业收入微升,归母净利润同比大幅增长。2024年第一季度,公司实现营...

372.78 KB共7页中文简体

1天前218积分

-

恒铭达 2023年报及2024年一季报点评:业绩同比大幅增长,看好数通、新能源业务接力成长 东吴证券 2024-04-25(3页) 附下载

恒铭达(002947)投资要点公司发布2023年年报及24Q1季报:公司2023年实现营收18.2亿...

501.9 KB共3页中文简体

1天前218积分

-

标榜股份 2024Q1盈利能力环比改善,新能源+出海是核心成长逻辑 国投证券 2024-04-25(4页) 附下载

标榜股份(301181)事件:4月24日,标榜股份发布2024年一季报,实现营收1.25亿元,同比-...

860.07 KB共4页中文简体

1天前218积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

2天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

附下载")

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

2天前020积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

2天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

2天前220积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

2天前220积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

附下载")

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

2天前218积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

2天前018积分

-

汇川技术 2023年归母净利润同比增长9.8%,新能源汽车业务扭亏为盈 国信证券 2024-04-24(6页) 附下载

附下载")

汇川技术(300124)核心观点2023年营业收入同比增长32.21%,归母净利润同比增长9.77%...

313.73 KB共6页中文简体

2天前218积分

-

儒竞科技 新能源热管理高增长,静待热泵市场回暖 信达证券 2024-04-24(5页) 附下载

附下载")

儒竞科技(301525)事件:公司发布2023年报及2024年一季报。2023年实现营业收入15.4...

407.22 KB共5页中文简体

2天前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

附下载")

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

2天前018积分

-

汇川技术 2023年归母净利润同比增长9.8%,新能源汽车业务扭亏为盈 国信证券 2024-04-24(6页) 附下载

汇川技术(300124)核心观点2023年营业收入同比增长32.21%,归母净利润同比增长9.77%...

313.73 KB共6页中文简体

2天前218积分

-

儒竞科技 新能源热管理高增长,静待热泵市场回暖 信达证券 2024-04-24(5页) 附下载

儒竞科技(301525)事件:公司发布2023年报及2024年一季报。2023年实现营业收入15.4...

407.22 KB共5页中文简体

2天前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

2天前018积分