银行角度看央行2季度货币报告:从政策底到利润底中泰证券2023-08-21.pdf

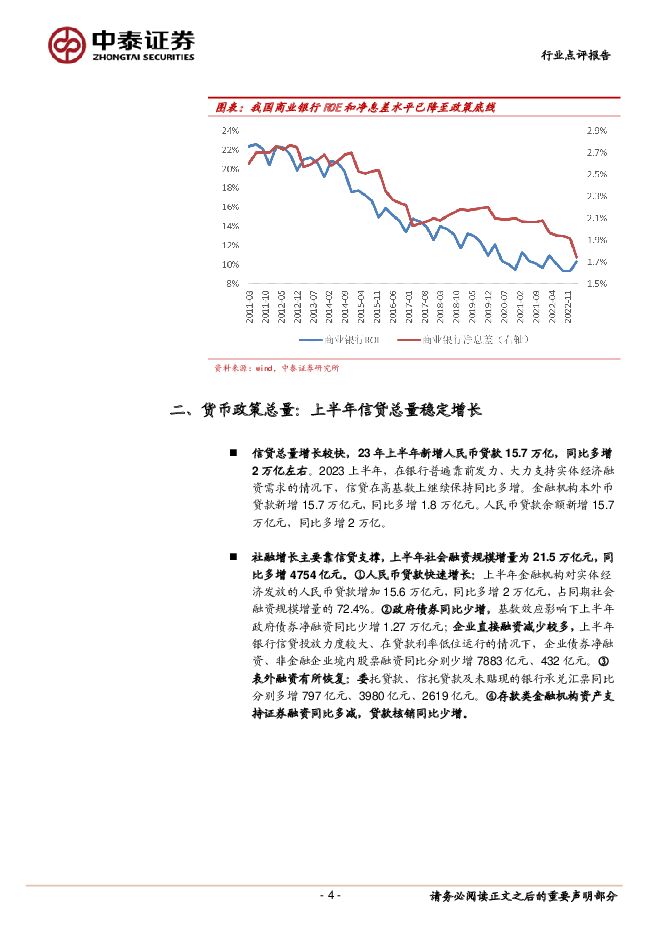

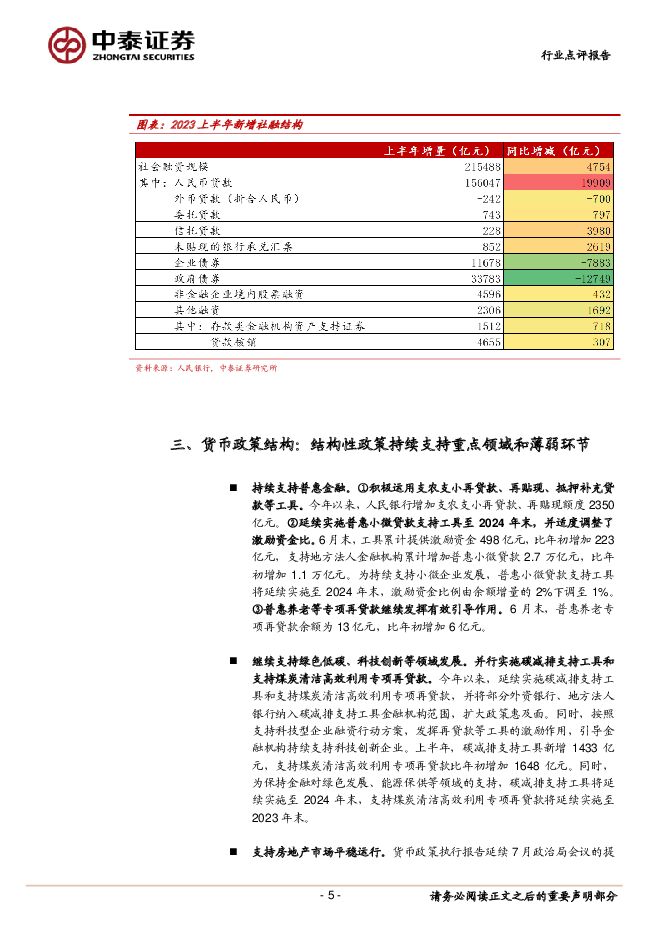

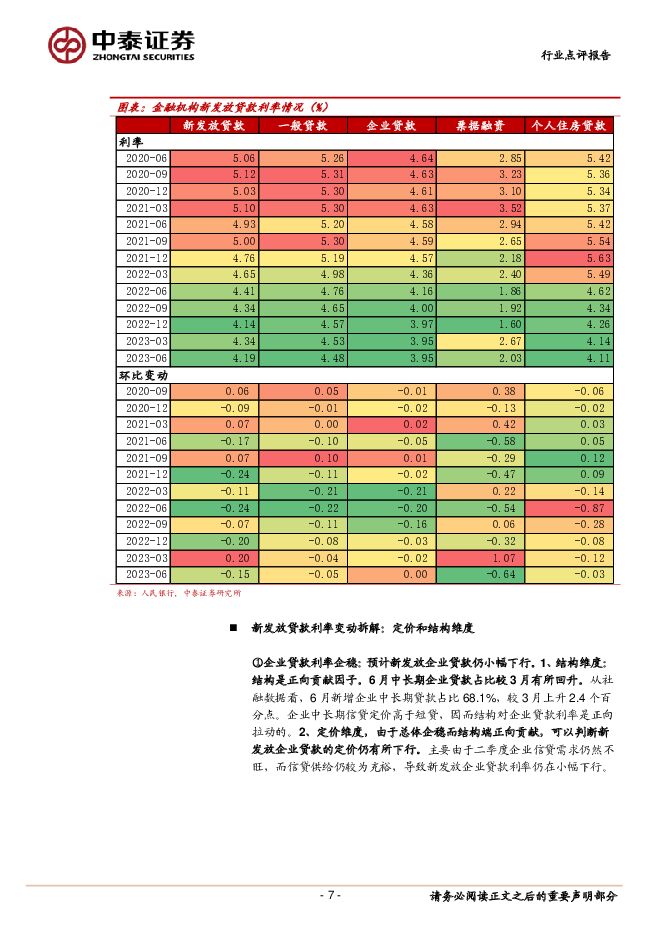

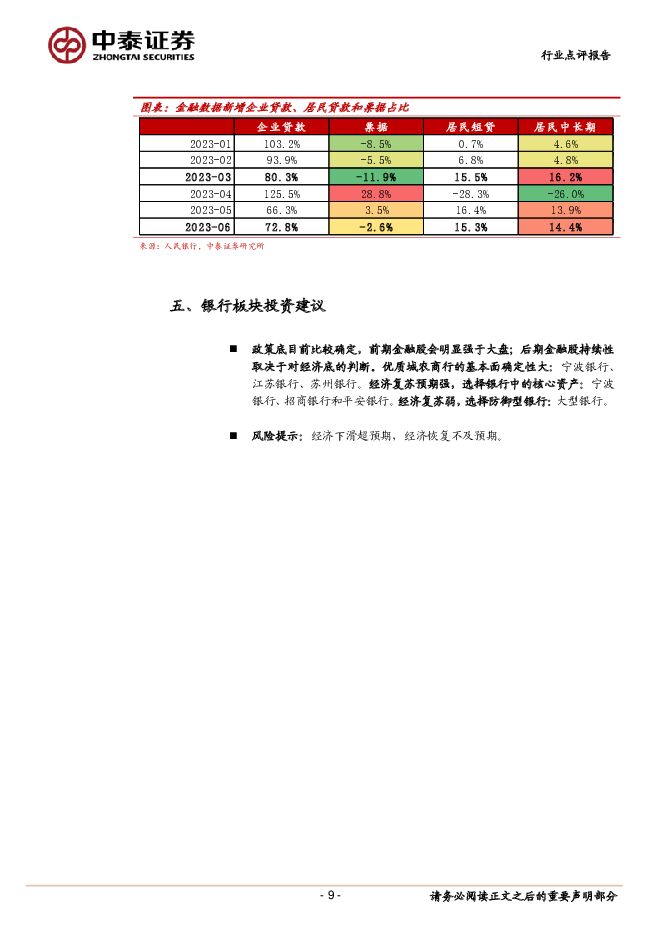

摘要:从货币政策执行报告专栏看银行利润的“政策底”。2023Q2的货币政策执行报告以专栏的形式明确提出“商业银行…需保持合理利润和净息差水平”。我们的理解如下:①从官方角度明确了2020年以来银行单方面让利告一段落;②在资本充足率要求下,银行天然有其ROE和净息差底线;③兵马要动粮草先行,保持合理利润和净息差水平有利于增强商业银行支持实体经济的可持续性;④负债端继续松绑是题中应有之义。货币政策总量:上半年信贷总量稳定增长。2023上半年,在银行普遍靠前发力、大力支持实体经济融资需求的情况下,信贷在高基数上继续保持同比多增,社融增长主要靠信贷支撑。货币政策结构:结构性政策持续支持重点领域和薄弱环节。①持续支持普惠金融:积极运用支农支小再贷款、再贴现、抵押补充贷款等工具;延续实施普惠小微贷款支持工具至2024年末,并适度调整了激励资金比。②继续支持绿色低碳、科技创新等领域发展:延续实施碳减排支持工具和支持煤炭清洁高效利用专项再贷款,并将部分外资银行、地方法人银行纳入碳减排支持工具金融机构范围,扩大政策惠及面;按照支持科技型企业融资行动方案,发挥再贷款等工具的激励作用,引导金融机构持续支持科技创新企业。③支持房地产市场平稳运行。货币政策执行报告延续7月政治局会议的提法,“适应房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,促进房地产市场平稳健康发展”。货币政策价格:兵马要动粮草先行,降银行负债成本是关键。如上文所述,银行目前净息差和盈利能力均处于历史低位,资本补充压力大,在当前资产端支撑银行息差回升动能不足的情况下,为银行负债端松绑的政策仍然可期。①负债端:存款挂牌利率第二轮下调开启。第二轮下调与第一轮下调时间间隔极短,也印证了在银行息差和盈利能力已到达“政策底”的情况下,银行负债端松绑是当前低利率环境下维持银行信贷投放能力的关键。②资产端:新发放贷款利率环比下降15bp,票据利率波动是拖累主因。中长期贷款占比提升助力企业贷款利率企稳,但预计新发放企业贷款仍小幅下行。一般贷款利率环比下降5bp主要受零售信贷定价下行拖累。总体新发放贷款利率环比下降15bp,降幅大于一般贷款的5bp和按揭贷款的3bp,主要是票据利率大幅下行的拖累。投资建议:政策底目前比较确定,前期金融股会明显强于大盘;后期金融股持续性取决于对经济底的判断。优质城农商行的基本面确定性大:宁波银行、江苏银行、苏州银行。经济复苏预期强,选择银行中的核心资产:宁波银行、招商银行和平安银行。经济复苏弱,选择防御型银行:大型银行。风险提示:经济下滑超预期,经济恢复不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行防资金空转视角的观察:存款成本高企背后 开源证券 2024-04-26(7页) 附下载

附下载")

现象:银行存款定期化,负债成本不降反升近年部分银行对公活期存款成本率逐年上升、3M和6M存款利率亦明...

1.15 MB共7页中文简体

1天前220积分

-

交运行业周报:五一小长假催化,持续看多航空机场 中泰证券 2024-04-28(38页) 附下载

投资要点n投资建议:一、航空机场:华夏航空季报超预期,航空板块整体上涨。本周华夏航空公布2023年及...

3.15 MB共38页中文简体

1天前220积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

1天前020积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

1天前220积分

-

长川科技 长川科技:景气低迷拖累23年业绩,24年受益大客户放量 中泰证券 2024-04-26(4页) 附下载

长川科技(300604)事件概述:公司发布2023年报和2024年一季度报【23年】营收17.75亿...

610.83 KB共4页中文简体

1天前218积分

-

长沙银行 长沙银行2023年报及2024Q1季报点评:营收增速稳定,扩表动能强劲 开源证券 2024-04-28(6页) 附下载

长沙银行(601577)营收维持较高增长,盈利能力稳中向好长沙银行2023年全年分别实现营收248....

1.13 MB共6页中文简体

1天前018积分

-

意华股份 Q1业绩超预期,光伏支架有望放量 中泰证券 2024-04-28(4页) 附下载

意华股份(002897)投资要点公告摘要:公司发布2023年报及2024年一季报,2023年实现营收...

481.62 KB共4页中文简体

1天前218积分

-

兴业银行 2024年一季报点评:业绩增速触底回升,营收同比+4.2% 民生证券 2024-04-26(6页) 附下载

兴业银行(601166)事件:4月25日,兴业银行发布2024年一季报。24Q1实现营收578亿元,...

779.99 KB共6页中文简体

1天前018积分

-

兴业银行 营收表现积极,看好盈利能力修复 平安证券 2024-04-26(5页) 附下载

兴业银行(601166)事项:兴业银行发布2024年一季报,1季度实现营业收入578亿元,同比增长4...

1.07 MB共5页中文简体

1天前018积分

-

兴业银行 负债成本管控成效显著,息差逐步企稳 国联证券 2024-04-28(3页) 附下载

兴业银行(601166)事件:兴业银行公布24年一季报,24Q1实现营收577.51亿元,同比+4....

329.43 KB共3页中文简体

1天前218积分

-

盐津铺子 砥砺前行,行稳致远 中泰证券 2024-04-26(3页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报,2024年1季度收入营业收入12.2...

456.31 KB共3页中文简体

1天前218积分

-

兴森科技 兴森科技:23年受费用端拖累业绩承压,坚定看好公司FCBGA业务 中泰证券 2024-04-26(4页) 附下载

附下载")

兴森科技(002436)投资要点事件概述23年营收53.6亿元。yoy+0.11%,归母净利润2.1...

458.94 KB共4页中文简体

1天前218积分

-

天合光能 天合光能2023年报及2024年一季报点评:夯实全球地位,光储协同发展 中泰证券 2024-04-28(3页) 附下载

天合光能(688599)投资要点公司业绩符合预期。公司发布2023年报及2024年一季报,2023年...

581.69 KB共3页中文简体

1天前218积分

-

苏州银行 苏州银行2023年报及2024Q1季报点评:营收增速回暖,资产质量保持稳健 开源证券 2024-04-28(6页) 附下载

苏州银行(002966)2024Q1单季营收增速止跌回升,归母净利润保持较高增长苏州银行2023年实...

993.55 KB共6页中文简体

1天前018积分

-

彤程新材 新产品、新客户持续突破,ArF光刻胶二季度有望起量 中泰证券 2024-04-26(3页) 附下载

附下载")

彤程新材(603650)投资要点事件:公司发布2023年年度报告,实现营业收入29.44亿元,yoy...

552.92 KB共3页中文简体

1天前218积分

-

上海银行 营收降幅收窄,分红抬升关注股息配置价值 平安证券 2024-04-26(5页) 附下载

上海银行(601229)事项:上海银行发布2023年年报及2024年一季报,23年和24Q1分别实现...

1.01 MB共5页中文简体

1天前018积分

-

天味食品 收入平稳增长,利润弹性持续释放 中泰证券 2024-04-26(4页) 附下载

天味食品(603317)投资要点事件:2024Q1公司实现收入8.53亿元,同比增长11.34%;实...

418.05 KB共4页中文简体

1天前218积分

-

文灿股份 盈利拐点出现,一体压铸加速拓展 中泰证券 2024-04-28(5页) 附下载

附下载")

文灿股份(603348)投资要点事件:公司发布2023年报和2024年一季报,2023年公司实现营收...

854.06 KB共5页中文简体

1天前218积分

-

苏农银行 2023年年报&2024年一季报点评:非息提振营收,城区战略推进 民生证券 2024-04-28(6页) 附下载

苏农银行(603323)事件:4月26日,苏农银行发布2023年及24Q1财报。2023年及24Q1...

778.68 KB共6页中文简体

1天前018积分

-

喜临门 业绩符合预期,专注睡眠赛道 中泰证券 2024-04-28(4页) 附下载

喜临门(603008)投资要点事件:喜临门发布2023年报。2023年,公司实现营收86.78亿元,...

821.69 KB共4页中文简体

1天前218积分