华阳集团二季度归母净利润同比增加11%,客户结构优化国信证券2023-08-21.pdf

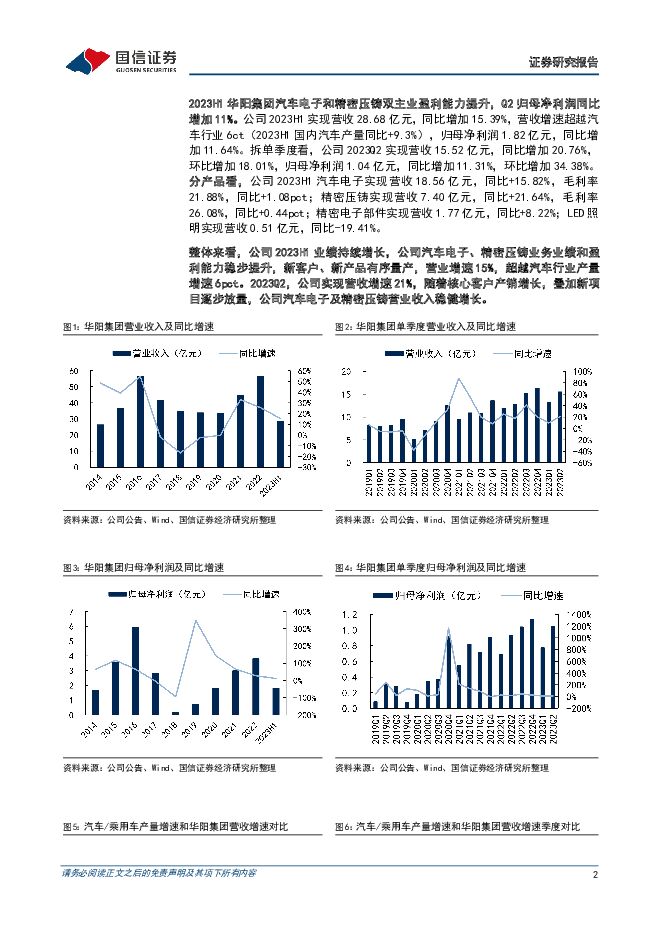

摘要:华阳集团(002906)核心观点2023H1华阳集团汽车电子和精密压铸双主业盈利能力提升,Q2归母净利润同比增加11%。公司2023H1实现营收28.68亿元,同比增加15.39%,归母净利润1.82亿元,同比增加11.64%。拆单季度看,公司2023Q2实现营收15.52亿元,同比增加20.76%,环比增加18.01%,归母净利润1.04亿元,同比增加11.31%,环比增加34.38%。分产品看,公司2023H1汽车电子实现营收18.56亿元,同比+15.82%,毛利率21.88%,同比+1.08pct;精密压铸实现营收7.40亿元,同比+21.64%,毛利率26.08%,同比+0.44pct。整体来看,公司2023H1业绩持续增长,公司汽车电子、精密压铸业务业绩和盈利能力稳步提升,新客户、新产品有序量产,营业增速15%,超越汽车行业产量增速6pct。2023Q2,公司实现营收增速21%,随着核心客户产销增长,叠加新项目逐步放量,公司汽车电子及精密压铸营业收入持续增长。2023Q2毛利率同比提升1.1pct,研发支出加大。2023Q2毛利率22.1%,同比提升1.1pct,环比下滑0.2pct,净利率6.8%,同比下滑0.5pct,环比提升0.8pct。2023Q2公司四费率为14.8%,同比+0.3pct,环比-2.6pct,其中研发费用率为9.5%,同比+1.6pct,环比-0.3pct。伴随公司新承接项目及预研投入增加,研发投入增加。聚焦汽车智能化和轻量化,产品持续升级,客户结构优化。1)汽车电子:产品维度,公司应用国产芯片方案的座舱域控实现量产;推出轻域控产品并获得多个定点项目;舱泊一体完成技术预研及样机;推出驾驶域控产品正参与项目竞标;预研中央计算平台解决方案。公司HUD产品累计出货已超过100万套,已推出PHUD、光波导样机;完成电子外后视镜商用车平台预研,获得车厂项目定点。数字声学系统进一步升级,精密运动机构包括吸顶屏、4D音效喇叭机构等完成升级换代,获得多个新能源车型定点项目。客户维度,公司汽车电子业务长安、奇瑞、吉利等客户营收占比提升,持续突破合资、新势力和国际车企客户,新能源车项目大幅增加。2)精密压铸:公司精密压铸业务产品应用领域拓展,产品类别向中大件延伸,新能源和汽车电子订单占比大幅增加。风险提示:原材料价格波动风险、芯片紧缺导致下游排产风险。投资建议:下调盈利预测,维持“买入”评级。考虑到公司研发支出加大,我们下调盈利预测,预期23/24/25年利润为4.9/6.9/9.4亿(原23/24/25年预计5.4/7.2/9.7亿),对应PE分别29/20/15x,维持买入评级。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业2023年报&2024年一季报综述:行业业绩有望筑底 国信证券 2024-05-06(20页) 附下载

附下载")

核心观点总体回顾:营收与净利润增速持续回落。(1)2023年42家上市银行合计营业收入同比下降0.8...

971.45 KB共20页中文简体

1天前220积分

-

通信行业2024年5月投资策略暨财报总结:关注AI主线、出海及一季度复苏板块 国信证券 2024-05-06(47页) 附下载

核心观点4月行情回顾:板块表现强于大市。4月沪深300指数全月上涨0.24%,通信(申万)指数全月下...

3.39 MB共47页中文简体

1天前020积分

-

锂电产业链周评(5月第1周):多数材料企业一季度销量环比持平,二季度需求回暖锂电排产显著提升 国信证券 2024-05-06(25页) 附下载

【行业动态】2024年一季报总结:多数材料企业出货量环比持平, 盈利能力短期承压。 受到新能源车与储...

2.29 MB共25页中文简体

1天前020积分

-

汽车:特斯拉系列之三十-一季报盈利能力略下滑,马斯克访华释放利好 国信证券 2024-05-06(12页) 附下载

附下载")

事项:特斯拉发布2024年Q1财报,24Q1实现营收213.0亿美元,同环比-8.7%/-15.4%...

1.85 MB共12页中文简体

1天前220积分

-

新型智算中心改造系列报告一:网络成大模型训练瓶颈,节点内外多方案并存 国信证券 2024-05-06(24页) 附下载

附下载")

摘要AI大模型训练和推理拉动智能算力需求快速增长。a)模型迭代和数量增长拉动AI算力需求增长:从单个...

2.87 MB共24页中文简体

1天前220积分

-

社会服务:五一黄金周点评-国内出行韧性凸显,多重利好推动出境游增长靓丽 国信证券 2024-05-06(8页) 附下载

附下载")

事项:五一黄金周后,交通运输部、各地文旅厅陆续披露旅游数据,部分重点景区等也披露相关数据。国信社服观...

536.01 KB共8页中文简体

1天前220积分

-

社会服务行业双周报(第80期):海底捞五一用餐预订火爆,北京加快非学科校外培训审批 国信证券 2024-05-06(11页) 附下载

:海底捞五一用餐预订火爆,北京加快非学科校外培训审批 国信证券 2024-05-06(11页) 附下载")

核心观点板块复盘:消费者服务板块报告期内下跌4.54%,跑输大盘7.66pct。报告期内(4月15日...

400.55 KB共11页中文简体

1天前220积分

-

核电产业链专题:核电优势明显,复苏势头强劲 国信证券 2024-05-06(14页) 附下载

投资摘要我国核电核准常态化,行业全球领先。2023年,我国年核电发电量4334亿千瓦时,位居全球第二...

1.05 MB共14页中文简体

1天前220积分

-

银行业2023年报&2024年一季报综述:行业业绩有望筑底 国信证券 2024-05-06(20页) 附下载

核心观点总体回顾:营收与净利润增速持续回落。(1)2023年42家上市银行合计营业收入同比下降0.8...

971.45 KB共20页中文简体

1天前220积分

-

银行业2024年5月投资策略:工业企业偿债能力开始回升 国信证券 2024-05-06(9页) 附下载

核心观点市场表现回顾4月份中信银行指数上涨4.8%,跑赢沪深300指数2.9个百分点,月末银行板块平...

419.01 KB共9页中文简体

1天前220积分

-

煤炭行业月度策略(5月第1周):假期港口去库加快,5月煤价震荡偏强 国信证券 2024-05-06(40页) 附下载

1.煤炭板块收涨,与沪深300指数持平。中信煤炭行业收涨0.56%,沪深300指数上涨0.56%。全...

1.91 MB共40页中文简体

1天前220积分

-

农产品研究跟踪系列报告(107):生猪价格震荡调整,关注后续南方降雨对非瘟防控影响 国信证券 2024-05-06(26页) 附下载

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.07 MB共26页中文简体

1天前020积分

-

农林牧渔2024年5月投资策略:看好生猪下半年景气上行,重点推荐养殖板块 国信证券 2024-05-06(20页) 附下载

核心观点月度重点推荐组合:重点推荐养猪板块。核心看好华统股份(成本稳步下降的养殖周期成长股),牧原股...

1.66 MB共20页中文简体

1天前220积分

-

交通运输行业周报:一季报业绩披露完毕,“五一”客流保持高位运行 国信证券 2024-05-06(24页) 附下载

核心观点航运:航运板块一季报披露完毕,业绩均表现优异,值得注意的是,板块整体当前均在加大对投资者回报...

1.01 MB共24页中文简体

1天前220积分

-

电力设备新能源2024年5月投资策略:风电进入生产旺季,锂电产业链需求有望向好 国信证券 2024-05-06(21页) 附下载

核心观点电网投资继续保持高景气。受国内网内外需求景气共振和海外需求旺盛带动,电力设备企业今年一季度业...

2.09 MB共21页中文简体

1天前020积分

-

金钟股份 新产品规模效应叠加海运费回落利好,2023年归母净利润同比增长74% 国信证券 2024-05-06(14页) 附下载

金钟股份(301133)核心观点公司24Q1归母净利润同比增长54%。公司24Q1收入2.67亿元,...

2.35 MB共14页中文简体

1天前018积分

-

拓普集团 盈利能力持续提升,一季度净利润同比增长43% 国信证券 2024-05-06(9页) 附下载

拓普集团(601689)核心观点客户结构调整叠加产品线齐发力,公司业绩持续释放。2023年拓普集团营...

1.41 MB共9页中文简体

1天前018积分

-

卓胜微 一季度收入同比增长67%,12英寸IPD平台转入量产阶段 国信证券 2024-05-06(6页) 附下载

卓胜微(300782)核心观点一季度收入同比增长67%,研发费率同环比均提高。公司2023年收入43...

709.62 KB共6页中文简体

1天前218积分

-

精锻科技 一季度净利率环比提升,品类扩张持续推进 国信证券 2024-05-06(9页) 附下载

精锻科技(300258)核心观点客户稳定放量,2023年营收增长16%。2023年精锻科技实现营收2...

1.12 MB共9页中文简体

1天前018积分

-

唯捷创芯 2023年收入同比增长30%,一季度毛利率环比回升 国信证券 2024-05-06(6页) 附下载

唯捷创芯(688153)核心观点2023年收入同比增长30%,1Q24收入同增环减。由于新产品高集成...

631.45 KB共6页中文简体

1天前218积分