齐心集团2023H1业绩点评:办公集采表现稳健,Q2业绩呈现改善趋势国海证券2023-08-19.pdf

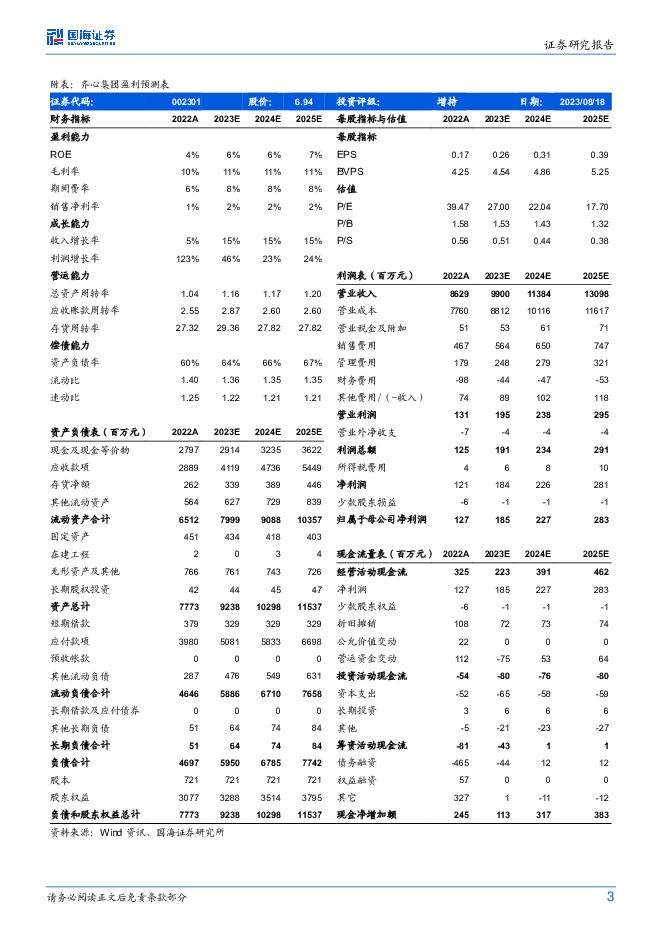

摘要:齐心集团(002301)事件:8月18日,齐心集团发布2023年半年报:2023H1公司实现营业收入44.53亿元/同比+4.51%,归母净利润8061万元/同比-5.47%,扣非归母净利润7355万元/同比+2.74%。投资要点:2023Q2经营已现改善。2023H1公司实现营业收入44.53亿元/同比+4.51%,归母净利润8061万元/同比-5.47%,扣非归母净利润7355万元/同比+2.74%;其中2023Q2实现营业收入25.42亿元/同比+20.31%,归母净利润3606万元/同比+18.83%,扣非归母净利润3065万元/同比+109.01%。2022H1尤其Q2收到政府补助较多,影响2023H1及Q2表观业绩,扣非角度看,公司2023H1业绩已经实现增长,Q2改善更为明显。办公集采表现稳定,云视频业务静待花开。1)B2B集采业务实现营业收入44.10亿元/同比+6.54%,净利润1.19亿元,与去年同期持平。公司客户资源丰富,截至2023年6月底已具有8万多家优质政企客户资源,尤其聚焦央企、央管金融机构、政府、军队四大类优质大客户,核心大客户销售规模保持领先,储备订单规模保持增长。随着品类从办公用品向营销品、员工福利、MRO等领域拓展,B2B集采业务发展空间将进一步打开。2)云视频业务实现营业收入4351万元/同比-64.42%,净亏损约3800万元,同比略扩大40万元。齐心好视通是云视频领域知名品牌,公司打造了“粤视会”等标杆级云视频项目,聚焦付费能力更强的智慧政务、智慧教育等纵深场景,目前受云视频行业免费模式冲击、宏观经济增长放缓、地方财政收紧等影响,云视频业务暂时承压。毛利率受云视频业务影响有所下滑,费用控制能力稳定。1)2023H1公司毛利率为9.12%/同比-1.23pct;2023Q2毛利率为8.33%/同比-2.14pct。公司B2B业务毛利率同比基本持平,但云视频业务2023H1毛利率同比下滑7.74pct,对整体表现有一定影响。2)2023H1公司期间费用率为6.51%/同比-0.24pct,其中销售/管理/研发/财务费用率分别为4.69%/1.71%/0.77%/-0.67%,同比分别+0.02/-0.26/-0.31/+0.31pct;2023Q2公司期间费用率为5.67%/同比-0.64pct,其中销售/管理/研发/财务费用率分别为4.21%/1.56%/0.55%/-0.65%,同比分别-0.55/-0.62/-0.51/+1.05pct。应收账款压降,经营现金流改善明显。2023H1产生经营性现金流净额1.12亿元/同比+52.06%。截至2023年6月底,公司应收账款为27.21亿元/同比-19.73%,公司业务运营效率改善,客户回款速度加快,带动经营净现金流优化。盈利预测和投资评级:公司在办公行业具有较高品牌知名度,B2B集采业务客户资源丰富,具备大客户资源优势,云视频业务正处于导入期,打造的“粤视会”项目已取得一定成效。我们预计2023-2025年公司营业收入99.00/113.84/130.98亿元,归母净利润分别为1.85/2.27/2.83亿元,对应PE估值27/22/18x,首次覆盖,给予公司“增持”评级。风险提示:市场竞争加剧,原材料价格波动,客户拓展不及预期,云视频业务拓展不及预期,客户回款速度变慢等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业周报:医药生物行业报告医药板块反弹趋势显著,胰岛素接续集采有望加速国产替代进程 中邮证券 2024-04-30(17页) 附下载

附下载")

一周观点:胰岛素接续集采推动用药升级,国产替代进程有望加速2024年4月23日,上海阳光医药采购网公...

892.95 KB共17页中文简体

3小时前220积分

-

社会服务行业专题研究:出行趋势延续,消费出海仍是亮点 国联证券 2024-05-05(29页) 附下载

附下载")

消费回顾:消费力仍待修复,出行意愿延续回顾2023年至今的消费环境,可支配收入增速仅在5%附近徘徊,...

1.56 MB共29页中文简体

3小时前020积分

-

旅游行业专题研究系列之年轻化趋势观察:把握年轻化趋势,探寻旅游热点长期维系脉络 民生证券 2024-04-30(26页) 附下载

旅游行业年轻化趋势:新社媒平台促旅游行业实现“线上-线下”流量转换,旅游年轻化趋势显现。2017年以...

1.91 MB共26页中文简体

3小时前220积分

-

建材建筑周观点:C端建材+出口链Q1表现更优,继续看好玻纤价格趋势 民生证券 2024-05-05(23页) 附下载

封面观点:①一季报表现较优视角,1)零售业务、小B业务占比高的建材品种:【北新建材】(24Q1归母净...

1.69 MB共23页中文简体

3小时前220积分

-

中国化学 2023年年报及2024年一季报点评:经营业绩稳中有增,海外新签订单高速增长 国海证券 2024-05-02(12页) 附下载

中国化学(601117)事件:2024年4月29日,中国化学发布2023年年度报告及2024年第一季...

1.37 MB共12页中文简体

3小时前018积分

-

桐昆股份 2023年年报及2024年一季报点评:2024Q1盈利改善,看好涤纶长丝行业效益提升 国海证券 2024-05-02(11页) 附下载

附下载")

桐昆股份(601233)事件:2024年4月26日,桐昆股份发布2023年年度报告:2023年实现营...

2.65 MB共11页中文简体

3小时前218积分

-

中钢国际 24Q1扣非净利润增速较快,海外订单延续高增趋势 天风证券 2024-04-30(4页) 附下载

中钢国际(000928)收入利润增速亮眼,高分红价值属性凸显公司23年实现营收263.8亿,同比+4...

833.8 KB共4页中文简体

3小时前218积分

-

山东赫达 2023年年报及2024年一季报点评:2023年业绩受新基地折旧摊销拖累,静待行业需求拐点 国海证券 2024-05-03(10页) 附下载

山东赫达(002810)事件:2024年4月26日,山东赫达发布2023年年度报告:2023年实现营...

3.31 MB共10页中文简体

3小时前018积分

-

银轮股份 2024年一季报点评:2024年Q1归母净利润同环比增长,第三曲线业务放量可期 国海证券 2024-05-01(5页) 附下载

银轮股份(002126)事件:2024年4月29日,银轮股份发布2024年Q1季报:2024年Q1公...

304.01 KB共5页中文简体

3小时前018积分

-

兴发集团 2024年一季报点评:一季度业绩承压,完善硅石矿资源配套能力 国海证券 2024-04-30(8页) 附下载

兴发集团(600141)事件:2024 年 4 月 27 日, 兴发集团发布 2024 年第一季度报...

1.19 MB共8页中文简体

3小时前018积分

-

长安汽车 2024年一季报点评:业绩短期波动,出海加速,产品周期将至 国海证券 2024-05-05(5页) 附下载

长安汽车(000625)事件:长安汽车2024年4月30日召开2024年一季报说明会:公司2024年...

301.51 KB共5页中文简体

3小时前218积分

-

振华股份 2024年一季度点评报告:一季度业绩环比改善,铬盐价格上行有望增厚利润 国海证券 2024-05-03(7页) 附下载

振华股份(603067)事件:2024年4月30日,振华股份发布2024年第一季度报告:公司2024...

341.47 KB共7页中文简体

3小时前018积分

-

招商轮船 2024年一季报点评:油运向上散运复苏,中期分红凸显红利 国海证券 2024-05-01(5页) 附下载

招商轮船(601872)事件:2024年4月29日,招商轮船发布2024年一季报:公司2024年一季...

285.11 KB共5页中文简体

3小时前018积分

-

奕瑞科技 2023年报及2024一季报点评:业绩短期承压,X线产业链布局加深 国海证券 2024-05-03(5页) 附下载

奕瑞科技(688301)事件:奕瑞科技4月30日公告2024一季报:2024Q1实现营业收入4.91...

297.6 KB共5页中文简体

3小时前018积分

-

斯瑞新材 2023年年报及2024年一季报点评报告:多领域快速发展,公司业绩同比提升 国海证券 2024-05-03(11页) 附下载

斯瑞新材(688102)事件:2024年4月27日,斯瑞新材发布2023年报及2024年一季报:20...

1.1 MB共11页中文简体

3小时前018积分

-

威高骨科 2024年一季报点评:业绩短期承压,创新驱动迈向新高峰 国海证券 2024-05-03(5页) 附下载

威高骨科(688161)事件:威高骨科于2024年4月30日发布2024年一季度报告:2024年一季...

282.31 KB共5页中文简体

3小时前018积分

-

赛轮轮胎 2023年年报及2024年一季报点评:2023年净利润高增,全球化布局持续推进 国海证券 2024-05-02(13页) 附下载

赛轮轮胎(601058)事件:2024年4月27日,赛轮轮胎发布2023年年度报告及一季度报告:20...

1.32 MB共13页中文简体

3小时前018积分

-

通策医疗 2023年报&2024一季度点评:集采影响逐步消化,2024年增长趋势改善 东吴证券 2024-05-05(3页) 附下载

通策医疗(600763)投资要点事件:2023年,公司实现营业总收入28.47亿元(+4.70%,表...

301.04 KB共3页中文简体

3小时前218积分

-

三角轮胎 2023年年报及2024年一季度报告点评报告:2023年公司业绩大幅增长,产品结构不断优化 国海证券 2024-05-02(11页) 附下载

三角轮胎(601163)事件:2024年4月27日,三角轮胎发布2023年年度报告及2024年一季度...

1.11 MB共11页中文简体

3小时前018积分

-

确成股份 2023年年报及2024年一季报点评:Q1白炭黑产销两旺,持续推进新产品研发生产 国海证券 2024-04-30(13页) 附下载

确成股份(605183)事件:2024年4月25日,确成股份发布2023年年度报告及2024年一季度...

1.34 MB共13页中文简体

3小时前018积分