建筑材料行业深度分析报告:消费建材西学东渐系列(四)床垫篇-掘金海内外,择良品而栖财通证券2023-08-10.pdf

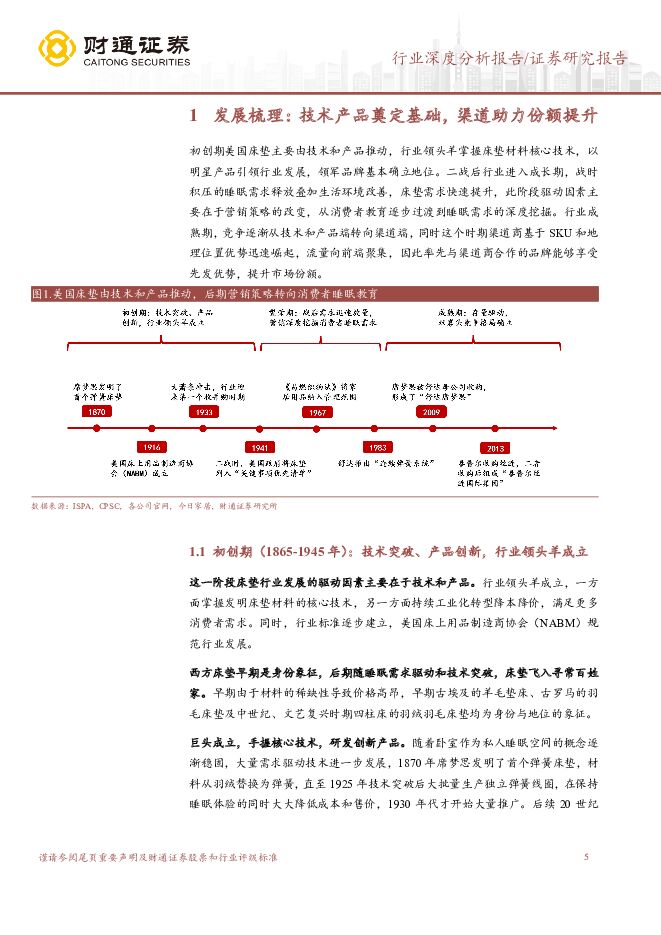

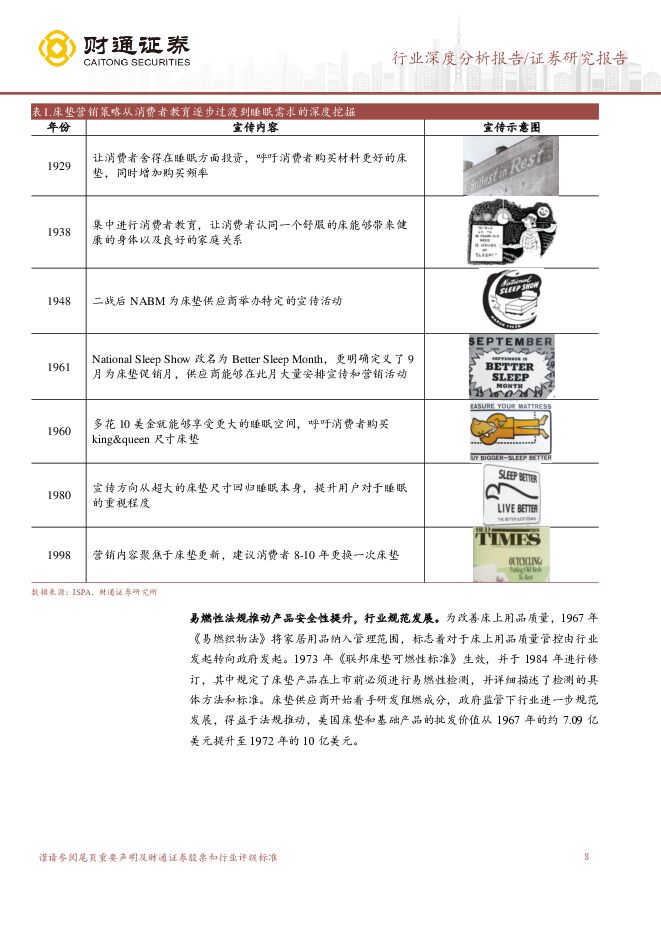

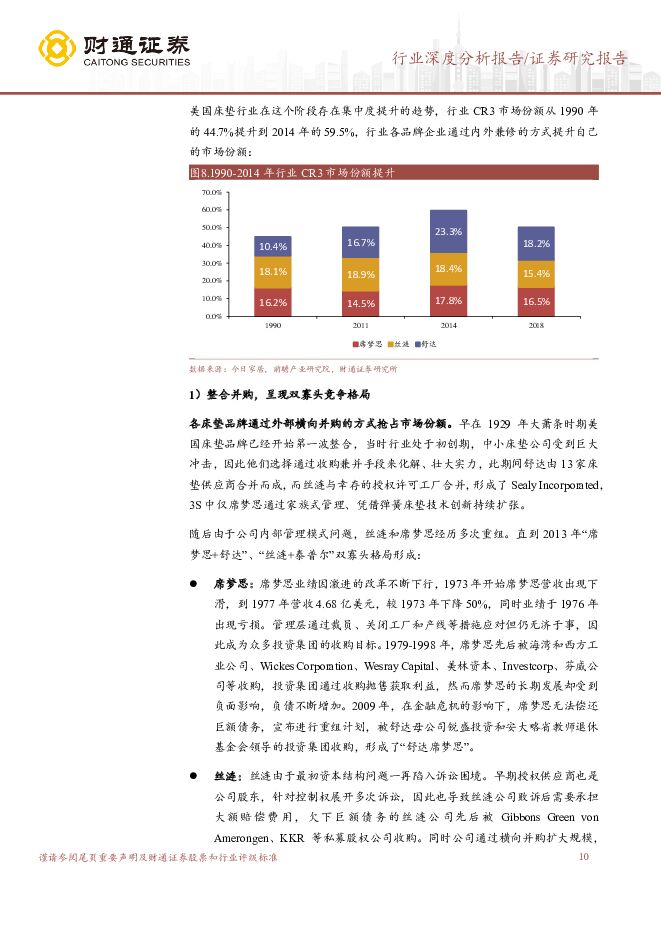

摘要:核心观点从美国经验看,床垫行业产品是基础,渠道是制胜关键:1)床垫行业消费属性显著:对比防水、涂料等前端竣工链建材,床垫下游为C端,且对生活质量产生直接影响,其消费属性较显著;2)早期美国床垫主要由产品和营销推动:卧室作为私人睡眠空间的概念逐渐稳固,行业领头羊掌握床垫材料核心技术,以明星产品引领行业发展,比如1925年席梦思突破独立弹簧线圈大批量生产技术,弹簧床垫大量推广带动品牌地位确立。二战后床垫需求快速提升,营销策略从消费者教育过渡到睡眠需求的深度挖掘;3)成熟期竞争逐渐转向渠道端:这个时期渠道商基于SKU和地理位置优势迅速崛起,流量向前端聚集,因此率先与渠道商合作的品牌能够享受先发优势,提升市场份额。渠道成为美国品牌地位更迭首要因素,核心在于消费者需求个性化:2020年Top15床垫制造商销售额市占率57.7%,丝涟/泰普尔/席梦思/舒达市占率分别为12.7%/10.6%/8.4%/7.5%。早期品牌突破原因为技术创新,当下渠道成为首要因素,核心原因在于消费者需求个性化,不同年龄段的消费者在丝涟、席梦思、舒达、泰普尔和其他床垫品牌间偏好分布较为均匀,每个品牌均占比20%左右,不同的消费者偏好使得美国床垫竞争格局多年来维持较为稳定的状态,同时也带动头部品牌方积极投入渠道布局,以此对接更多终端需求来提升市占率。基于此,丝涟与床垫零售商MattressFirm重新合作,同时直销方面收购SleepOutfitters,全渠道布局下丝涟于2019年超越舒达重回榜首。我国市场国牌产品+渠道+营销多方发力,马太效应有望放大:我国床垫CR5为16%,与美国相比具有较大潜在提升空间。2021年喜临门/慕思/敏华/顾家市占率分别为4.8%/4.0%/3.1%/2.8%,内资品牌在国内占领先发优势,外资品牌定位高端,主打“黑科技”产品。国牌“马太效应”将持续放大,主要基于以下三个因素:1)产品力提升,技术持续突破:专注研发材料、功能来区隔产品属性,中国床垫行业专利申请量在2015年超过美国并一路攀升;2)全渠道布局,渠道先发优势有望维持,主要系内资品牌较早进入电商渠道,同时外资品牌在战略传导、策略执行、终端反馈等环节所需时间较长,对于需求变化的反馈较为缓慢;3)持续修炼品牌内功:大多国牌早期是代工品牌,目前转型自主品牌,通过渠道、产品研发、营销等方式持续提升品牌力。国牌有望渗透高端,智能突破和行业整合或为长期趋势:结合海外经验长期看,我国床垫品牌或将持续向高端市场渗透,行业集中度有望提升:1)当前消费者因方便快捷偏好智能产品,国牌顺应当前消费者行为改变,持续加码智能功能,提升产品溢价;2)整合或成为拓展业务的方式,部分区域性品牌在当地具有较高认可度,国牌有望通过收购获得其品牌、设计和销售渠道。风险提示:宏观环境波动风险、行业竞争加剧、渠道开拓不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

附下载")

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

3小时前020积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

3小时前020积分

-

交通行业:2024Q1中国主要城市交通分析报告 高德地图 2024-04-26(30页) 附下载

本研究报告由高德地图大云图业务中心数据分析团队撰写,所载全部内容仅供参考。报告是基于高德地图及行业浮...

3.93 MB共30页中文简体

3小时前020积分

-

建筑材料行业周报:2024Q1基金建材持仓减少,关注建材底部机会 开源证券 2024-04-28(23页) 附下载

2024Q1基金建材持仓减少,关注建材底部机会2024Q1末建材板块基金重仓持股总量为7亿股,较20...

3.37 MB共23页中文简体

3小时前220积分

-

建筑材料行业周观点:Q1基金建材持仓降至历史低位,玻纤粗纱价格继续上涨 德邦证券 2024-04-28(32页) 附下载

投资要点:周观点:近期基金公布一季报,从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8...

2.36 MB共32页中文简体

3小时前020积分

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

3小时前020积分

-

建筑材料2024Q1公募持仓点评:建材行业占比7年新低,玻璃、玻纤关注度有所提升 华安证券 2024-04-26(10页) 附下载

主要观点:公募持仓:建材行业占比7年新低,玻璃、玻纤关注度有所提升①我们选取公募基金前十大重仓股票作...

379.49 KB共10页中文简体

3小时前020积分

-

2024年中国家居市场消费洞察 艾瑞股份 2024-04-28(41页) 附下载

发改委—印发进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案加快推进老旧小区和老年家庭适...

2.76 MB共41页中文简体

3小时前020积分

-

房地产行业:2024年1季度上海办公租赁市场分析报告 城市测量师行 2024-04-28(7页) 附下载

2024年第一季度上海办公租赁需求疲弱,市场租赁情绪较低。小面积房源带看量上升,整体问询量稍有增加。...

1022.92 KB共7页中文简体

3小时前020积分

-

亿纬锂能 消费电池表现良好,储能电池出货高速增长 天风证券 2024-04-26(3页) 附下载

亿纬锂能(300014)2023年公司实现收入488亿元,同增34%,归母净利润40.5亿元,同增1...

691.91 KB共3页中文简体

3小时前018积分

-

欣旺达 2024年一季报点评:Q1业绩超市场预期,消费板块表现亮眼 东吴证券 2024-04-26(3页) 附下载

欣旺达(300207)投资要点Q1业绩超市场预期。24Q1营收110亿元,同增5%,环降19%;归母...

505.69 KB共3页中文简体

3小时前018积分

-

立讯精密 消费电子为基,AI驱动多元化发展 山西证券 2024-04-26(5页) 附下载

立讯精密(002475)事件描述公司发布2023年年报以及24年一季报,同时发布上半年业绩展望。公司...

424.88 KB共5页中文简体

3小时前018积分

-

科达制造 2024年一季报点评:全球化大建材发展蓬勃,注销股份提振投资价值 民生证券 2024-04-28(3页) 附下载

科达制造(600499)公司披露2024年一季报:24Q1实现营收25.62亿元,同比+2.83%,...

720.49 KB共3页中文简体

3小时前018积分

-

电连技术 业绩持续超预期,消费电子与汽车共振 天风证券 2024-04-26(3页) 附下载

电连技术(300679)事件:电连技术发布2023年年报及2024Q1季报,实现收入31.29亿元和...

682.44 KB共3页中文简体

3小时前018积分

-

迪阿股份 点评:23Q2开始的主动渠道调整&近年来钻石消费力走弱 致业绩承压 信达证券 2024-04-28(5页) 附下载

迪阿股份(301177)事件:公司发布2023&24Q1业绩,2023年实现营收21.8亿元,同降4...

562.27 KB共5页中文简体

3小时前018积分

-

财通证券 财通证券2023年报及2024一季报点评:一季度自营高基数影响业绩,手续费收入具有阿尔法 开源证券 2024-04-26(4页) 附下载

财通证券(601108)一季度自营高基数影响业绩,手续费收入具有阿尔法2023年公司营业总收入/归母...

856.42 KB共4页中文简体

3小时前018积分

-

北新建材 2024年一季报点评:“平台型”北新已具规模,一体两翼周期底部加码布局 民生证券 2024-04-28(3页) 附下载

北新建材(000786)公司发布2024年一季报:2024Q1实现营收59.44亿元,同比+24.6...

656.58 KB共3页中文简体

3小时前018积分

-

博士眼镜 24Q1业绩点评:消费力疲软下客流承压,收入维稳但净利下滑较多 信达证券 2024-04-26(5页) 附下载

博士眼镜(300622)博士眼镜披露一季报:24年Q1公司实现营收2.96亿元/同比-4.47%,归...

561.77 KB共5页中文简体

3小时前018积分

-

北新建材 2024年一季报点评:Q1业绩超预期,石膏板稳健发展、并表公司增厚业绩 东吴证券 2024-04-28(3页) 附下载

北新建材(000786)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收59.44亿...

502.44 KB共3页中文简体

3小时前018积分

-

北新建材 24Q1业绩逆势高增,主业基础夯实,两翼加速腾飞 德邦证券 2024-04-28(4页) 附下载

北新建材(000786)投资要点事件:2024年4月26日,公司发布2024年第一季度报告,24Q1...

432.27 KB共4页中文简体

3小时前018积分