医药生物周报(23年第31周):胰岛素笔行业分析,关注相应产业链投资机会国信证券2023-08-07.pdf

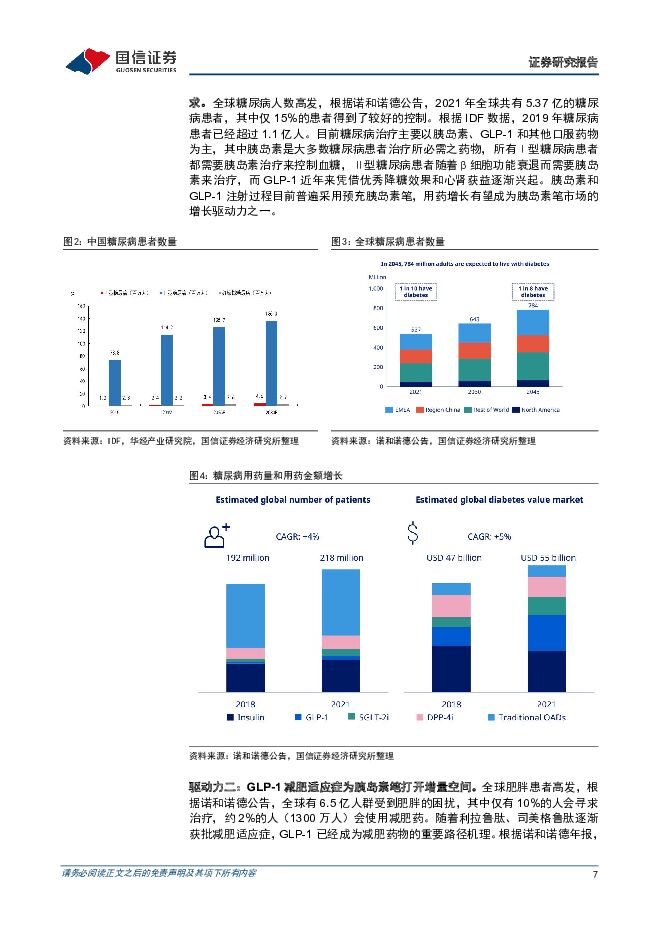

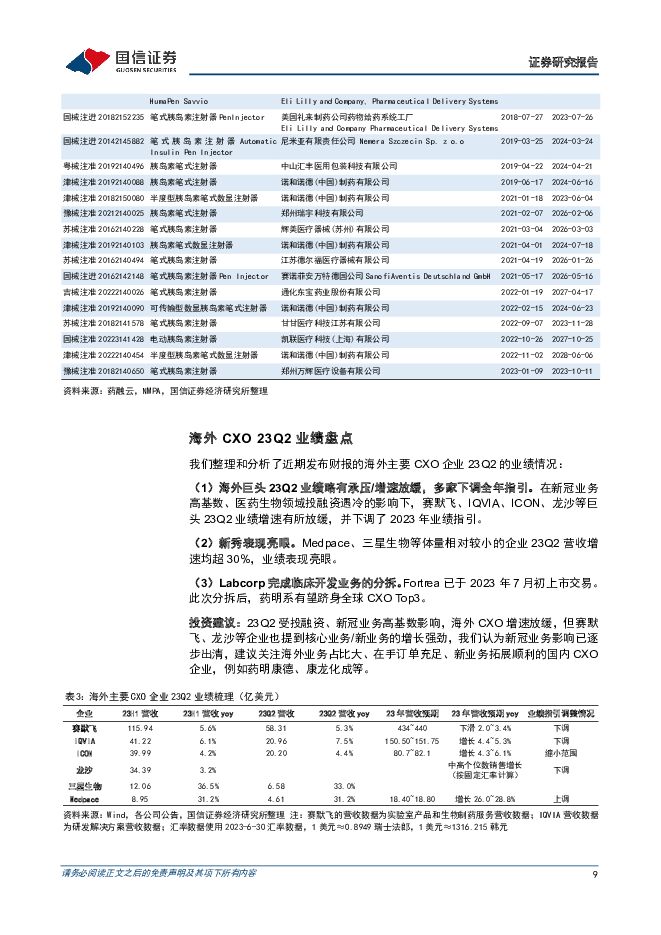

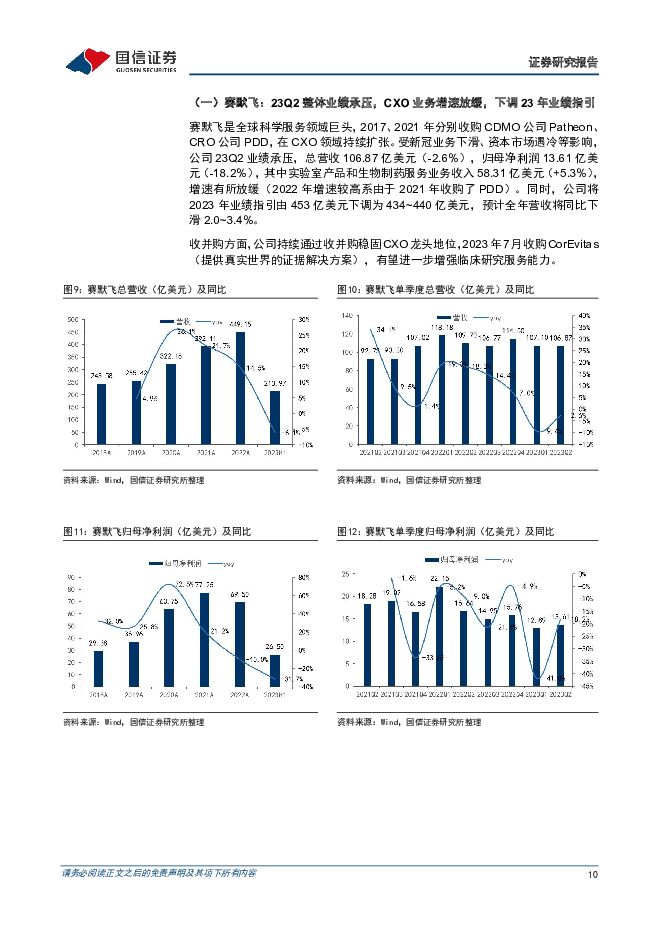

摘要:核心观点本周医药板块表现弱于整体市场,医疗服务板块领涨。本周全部A股上涨0.58%(总市值加权平均),沪深300上涨0.70%,中小板指上涨1.45%,创业板指上涨1.97%,生物医药板块整体下跌2.75%,生物医药板块表现弱于整体市场。分子板块来看,化学制药下跌6.15%,生物制品下跌3.71%,医疗服务上涨2.05%,医疗器械下跌4.44%,医药商业下跌0.13%,中药下跌1.02%。医药板块当前市盈率(TTM)为26.49x,处于近5年历史估值的25.39%分位数。8月医药行业投资策略:随着上市公司逐步发布二季度业绩,我们发现医药行业呈现出创新高增长、刚需基本盘逐步恢复、海外保持韧性等特征。此外,相关政策也在不断优化,上海、广东等地区都明确表态支持创新药械发展。目前医药行业处于基本面向上(需求稳定可持续,优质供给涌现,一般供给持续退出)、长期发展路径清晰(创新、合规、国际化),但短期有扰动的局面,我们认为医药的投资机会大于风险,建议积极关注创新+国际化龙头企业,获得更高的长期复合回报。胰岛素(降糖)和GLP-1(降糖减肥)药物的持续增长,有望带动胰岛素笔放量。从壁垒看,胰岛素笔结构较为复杂,针对患者需求的设计铸就了护城河。从需求看,全球糖尿病患者高发+GLP-1减肥适应症驱动行业增长。从竞争格局看,国内外胰岛素笔市场由诺和诺德、礼来和赛诺菲三家国际企业占据绝大多数份额,目前国内共18款胰岛素笔通过NMPA注册上市,中国具备供应链优势和本土市场的强劲需求,建议关注部分胰岛素笔代工企业和供应链公司的潜在机会。海外CXO陆续发布中报成绩单,多家下调全年指引。23Q2受投融资、新冠业务高基数影响,海外CXO增速放缓,但赛默飞、龙沙等企业也提到核心业务/新业务的增长强劲,我们认为新冠业务影响已逐步出清,建议关注海外业务占比大、在手订单充足、新业务拓展顺利的国内CXO企业,例如药明康德、康龙化成等。风险提示:疫情反复的风险、创新药研发失败风险、药耗集采风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业2024年4月投资策略:行业有望触底回升,建议Q2加大医药配置 国信证券 2024-04-30(45页) 附下载

附下载")

4月医药行业投资观点:创新动能和规范诊疗正在为行业积蓄反转力量。外部事件冲击,行业整顿事件持续影响,...

3.29 MB共45页中文简体

4小时前020积分

-

医药健康行业研究:中美韩医美对比借鉴:未来发展路径与行业轨迹分析 国金证券 2024-04-30(20页) 附下载

投资逻辑:1)总量全貌对比:美国稳定成熟大市场,韩国审批宽松市场外向,中国起步较晚但市场广阔。美国医...

2.48 MB共20页中文简体

4小时前020积分

-

医药行业5月策略报告:利空出尽,重点推荐中药、创新药及原料药等板块 东吴证券 2024-05-05(38页) 附下载

附下载")

核心观点4月底医药板块已业绩利空出尽、企稳走强,与4月策略判断基本相符。我们认为:5月份有望走强、获...

2.23 MB共38页中文简体

4小时前020积分

-

油气行业2024年4月月报:国际油价高位震荡,三桶油业绩稳健增长 国信证券 2024-04-30(24页) 附下载

核心观点4月油价回顾:截至4月26日收盘,WTI原油现货价格为83.85美元/桶,较上月末上涨0.6...

2.42 MB共24页中文简体

4小时前020积分

-

医药生物行业周报:GLP-1单品持续放量,多肽产业链高景气发展 开源证券 2024-05-05(12页) 附下载

2024Q1GLP-1大单品销售额持续增长,产能已成为限速环节2024Q1司美格鲁肽与替尔泊肽销售额...

1.45 MB共12页中文简体

4小时前220积分

-

医药生物行业双周报2024年第9期总第107期:年报披露进入尾声期 关注业绩超预期或边际变化明显的公司 长城国瑞证券 2024-04-30(23页) 附下载

行业回顾本报告期医药生物行业指数涨幅为2.66%,在申万31个一级行业中位居第8,跑输沪深300指数...

1.31 MB共23页中文简体

4小时前020积分

-

医药生物年报一季报总结一季度整体平稳,关注出口、新药和药店 国联证券 2024-05-05(17页) 附下载

医改背景下医药行业增速承压2023年中国规模以上医药制造业工业企业实现收入2.52万亿元(同比-3....

985.08 KB共17页中文简体

4小时前220积分

-

医药生物周报(24年第18周):设备更新政策持续推进,关注医疗设备潜在投资机会 国信证券 2024-04-30(22页) 附下载

:设备更新政策持续推进,关注医疗设备潜在投资机会 国信证券 2024-04-30(22页) 附下载")

核心观点本周医药板块表现强于整体市场,化学制药板块领涨。本周全部A股上涨1.23%(总市值加权平均)...

1.26 MB共22页中文简体

4小时前220积分

-

医药行业周报:辉瑞基因疗法Beqvez获FDA批准上市 太平洋 2024-04-30(3页) 附下载

报告摘要市场表现:2024年4月29日,医药板块涨跌幅+2.04%,跑赢沪深300指数0.93pct...

369.66 KB共3页中文简体

4小时前020积分

-

医药生物行业周报:医药生物行业报告医药板块反弹趋势显著,胰岛素接续集采有望加速国产替代进程 中邮证券 2024-04-30(17页) 附下载

附下载")

一周观点:胰岛素接续集采推动用药升级,国产替代进程有望加速2024年4月23日,上海阳光医药采购网公...

892.95 KB共17页中文简体

4小时前220积分

-

钛白粉行业专题:出口优势产品,海外增量可期 国信证券 2024-04-30(27页) 附下载

核心观点我国钛白粉产能居世界首位,集中度较高。钛白粉是一种广泛应用于涂料、塑料、油墨和纸张等行业的无...

2.14 MB共27页中文简体

4小时前020积分

-

化工行业2024年5月投资策略:化工景气有所复苏,推荐行业景气方向 国信证券 2024-04-30(37页) 附下载

核心观点化工行业5月投资观点:2024年2月以来国际油价持续上涨,主要受到地缘政治局势扰动、OPEC...

3.36 MB共37页中文简体

4小时前020积分

-

海外云大厂CAPEX超预期,AI投资高歌猛进 中航证券 2024-04-30(16页) 附下载

报告摘要行情回顾本周电子(申万)板块指数周涨跌幅为+5.2%,在申万一级行业涨跌幅中排名第4。电子行...

3.61 MB共16页中文简体

4小时前020积分

-

家电行业周报(24年第17周):白电5月排产同比增长15%,格力投入30亿启动以旧换新 国信证券 2024-04-30(14页) 附下载

核心观点本周研究跟踪与投资思考:白电5月排产量同比增长15%,延续较快增长趋势,其中空调增速领先。格...

904.88 KB共14页中文简体

4小时前220积分

-

基础化工行业周报:合成生物学周报:合成生物学CNSB重大项目启动,华恒生物PDO项目实现高品质连续量产 华安证券 2024-04-30(17页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

801.14 KB共17页中文简体

4小时前020积分

-

2024Q1持仓分析:医药占比略有下降 西南证券 2024-04-30(24页) 附下载

24Q1全部公募基金占比11.13%,环比-2.55pp;剔除主动医药基金占比7.55%,环比-1....

2.12 MB共24页中文简体

4小时前020积分

-

非金属建材周报(24年第17周):行业需求整体疲弱,关注预期修复机会 国信证券 2024-04-30(19页) 附下载

核心观点核心二线城市政策放松释放积极信号,有望推动信心修复、改善市场预期。4月26日,江苏南京发布《...

2.62 MB共19页中文简体

4小时前220积分

-

房地产行业周报(2024年第17周):销售提振需更有力政策,成都全市解除限购 国信证券 2024-04-30(14页) 附下载

核心观点近期核心观点:“金三银四”接近尾声,地产销售同比表现始终较弱,虽有高基数因素,但新房市场相对...

885.25 KB共14页中文简体

4小时前220积分

-

中国海油 三个万亿大气区战略规划明确,天然气助力公司长期成长 国信证券 2024-04-30(18页) 附下载

中国海油(600938)事项:2024年第一季度,中国海油天然气产量2295亿立方英尺,同比增长10...

1.06 MB共18页中文简体

5小时前018积分

-

银轮股份 2024年一季报点评:盈利能力持续改善,海外加速拓展 国信证券 2024-04-30(10页) 附下载

银轮股份(002126)核心观点新能源乘用车业务持续放量,天然气重卡业务结构性增长。银轮股份2024...

623.27 KB共10页中文简体

5小时前018积分