东鹏饮料中报点评报告:经营延续高景气度,看好新品潜力国海证券2023-08-07.pdf

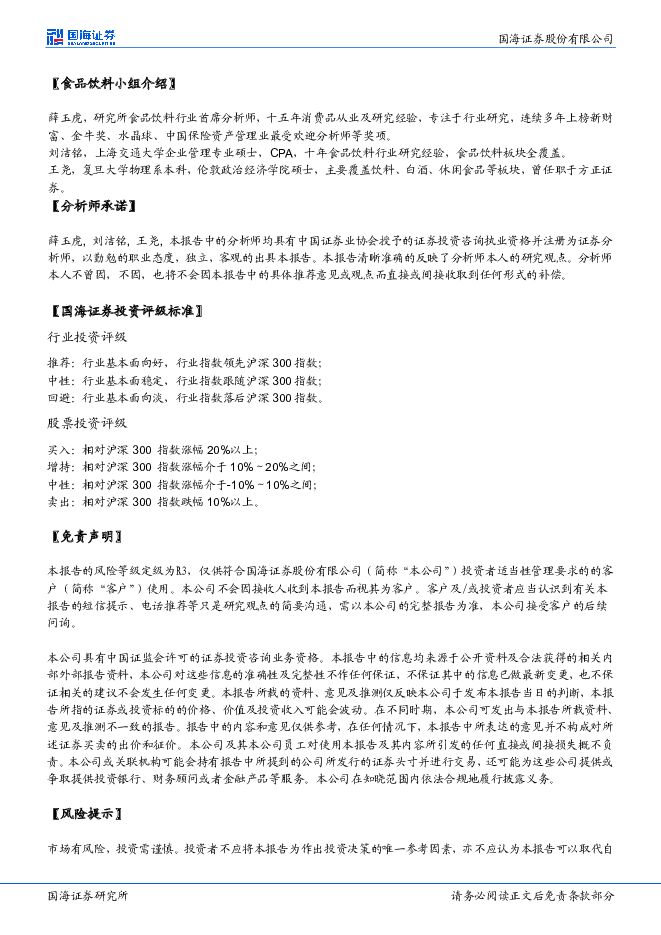

摘要:东鹏饮料(605499)事件:公司发布 2023 年中报, 2023H1 实现营收 54.60 亿元,同比+27.24%;归母净利润 11.08 亿元,同比+46.84%;扣非归母净利润 9.90 亿元,同比+38.59%。投资要点:网点开拓+渠道精耕带动公司业绩延续高增,表现亮眼。 公司 2023Q2实现营收 29.69 亿元,同比+29.96%;归母净利润 6.11 亿元,同比+49.00%;扣非净利润 5.37 亿元,同比+40.09%,收入利润增速均超我们预期,消费弱复苏背景下彰显公司强劲的经营韧性。我们认为收入端维持高增主因公司持续推进全国化渠道开拓和区域渠道深耕进程, 以终端网点为考核指标, 截至 2023H1 报告期末,公司已有2,796 家经销商,实现地级市 100%覆盖,销售终端网点数量由 2022年 6 月 30 日的 250 万家增长至 330 万家,增长比例达 32%。 其中大本营广东区域继续实行渠道精耕策略, 提高单点产出, 叠加大咖及补水啦新品贡献, 2023Q2 实现 20%的同比增速,华东及华中等重点区域也分别增长 28.04%/29.49%。成本压力改善,盈利向好。 PET 价格相比 2022 年同期回落, 当前仍处于较低水平, 抵消白糖价格上涨带来的成本上升, 2023Q2 毛利率同比提升 0.51pct 至 42.75%。 公司在 PET 价格低点锁价,预计抵抗包材原材料价格波动能力较强, 后续需关注白糖价格走势可能带来的净利率影响,我们判断公司整体毛利率短期仍将延续恢复趋势。 费用端基本稳定, 公司本期增加了冰柜投入以及渠道推广和消费者活动力度,销售人员规模也有增加,但销售费率同比基本持平,费用投放效率较高。 2023Q2净利率提升显著,同比增加2.63pct至 20.57%,主要得益于投资收益增加明显(占收入比重提升 1.35pct)。红牛商标之争持续利好本土能量饮料品牌,公司全国化进程稳步推进。 能量饮料仍处于快速发展阶段,其功能性保证消费复购率,叠加行业龙头红牛仍受限商标纷争止步不前,利好本土企业。东鹏特饮为国产功能饮料第一品牌,上市后知名度进一步提升。 据公司中报数据, 2023 年上半年,东鹏特饮在中国能量饮料市场中销售量占比由2022 年末的 36.70%提升至 40.86%,排名保持第一;销售额占比由 2022 年末的 26.62%提升至 29.06%,位列第二,行业底位日益稳固。 大本营广东地区销售稳健,弱势区域推进顺利,省外仍有较大空白市场,全国化进程稳步推进。大单品 500ml 金瓶切合目标群体性价比需求,持续放量, 另外公司积极扩充产品矩阵, 推出出电解质饮料“东鹏补水啦”、咖啡饮料“东鹏大咖”等积极培育第二成长曲线。品牌宣传方面,公司围绕“8 群 20 类”重点消费人群的客户战略开展整合营销传播,着重深耕电竞人群、开车人群、运动人群,续巩固“累困”时刻的第一联想品牌。截至 2022 年底,公司各类产品累计触达不重复扫码用户超过 1.63 亿人,其中东鹏大咖扫码 320 万人。渠道端,公司目前地级城市覆盖率达到 100%,在全国活跃的终端网点已超过 300 万家,增长迅速,且对比红牛仍有广阔空间,看好公司长期成长性。盈利预测和投资评级 公司仍处于全国化扩张阶段,大本营广东在较高基数下仍有稳健增长,华东及华中地区在公司多年耕耘下开始放量, 第二增长曲线也开始显露。 公司上半年收入增速及盈利恢复情况良好, 我们调高全年盈利预测, 预计公司 2023/2024/2025 年归母净利润 19.40/24.72/30.44 亿元,同比+35/27/23%, 对应 EPS4.85/6.18/7.61 元, 对应 PE 38/29/24 倍, 维持“买入”评级。风险提示 ( 1)公司产品结构单一风险;( 2) 区域分布较集中的风险;( 3)能量饮料行业增长不及预期,红牛品牌降价风险;( 4)公司核心和潜力市场招商不及预期;( 5)食品安全风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

附下载")

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

1天前44820积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

1天前25320积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

1天前82020积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

1天前33020积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

1天前36220积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

1天前79420积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

1天前86920积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

1天前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

1天前70620积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

1天前36820积分

-

通用股份 2023年年报及2024年一季报点评:2024Q1净利润高增,在建项目顺利推进 国海证券 2024-04-29(11页) 附下载

通用股份(601500)事件:2024年4月26日,通用股份发布2023年年度报告及一季度报告:20...

1.24 MB共11页中文简体

1天前14318积分

-

万兴科技 2023年年报及2024年一季报点评报告:持续深化AI与产品融合,激发业绩增长新动能 国海证券 2024-04-29(5页) 附下载

万兴科技(300624)事件:2024年4月26日,公司发布2023年年报及2024年一季报:1)2...

284.58 KB共5页中文简体

1天前66518积分

-

劲仔食品 2024一季报点评:利润弹性十足,向“三年继续倍增”目标迈进 国海证券 2024-04-29(5页) 附下载

劲仔食品(003000)事件:2024年4月24日,劲仔食品发布2024年一季报,公司实现营业收入5...

282.47 KB共5页中文简体

1天前31818积分

-

安井食品 2024Q1开门红,提升分红回馈股东报点评 国海证券 2024-04-29(5页) 附下载

安井食品(603345)事件:2024年4月26日,安井食品发布2023年年报及2024年一季报。2...

280.43 KB共5页中文简体

1天前37618积分

-

新兴成长行业周报:北京车展热度空前,智驾技术摩拳擦掌 国海证券 2024-04-29(23页) 附下载

投资要点:1)北京车展热度空前,智驾技术摩拳擦掌。2024年4月23日据北京发布公众号报导,4月25...

1.51 MB共23页中文简体

1天前61610积分

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

附下载")

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

2天前53120积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

2天前33420积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

2天前70920积分

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

2天前31420积分

-

食品饮料行业周观点:业绩集中披露,关注优质标的 华福证券 2024-04-28(18页) 附下载

附下载")

投资要点:【周观点】:【白酒】白酒板块内多家公司已披露年报及一季报,贵州茅台为全年营收15%增增奠定...

1.23 MB共18页中文简体

2天前90520积分