铝行业周报:产量增加,利润提升,政策利好国海证券2023-08-06.pdf

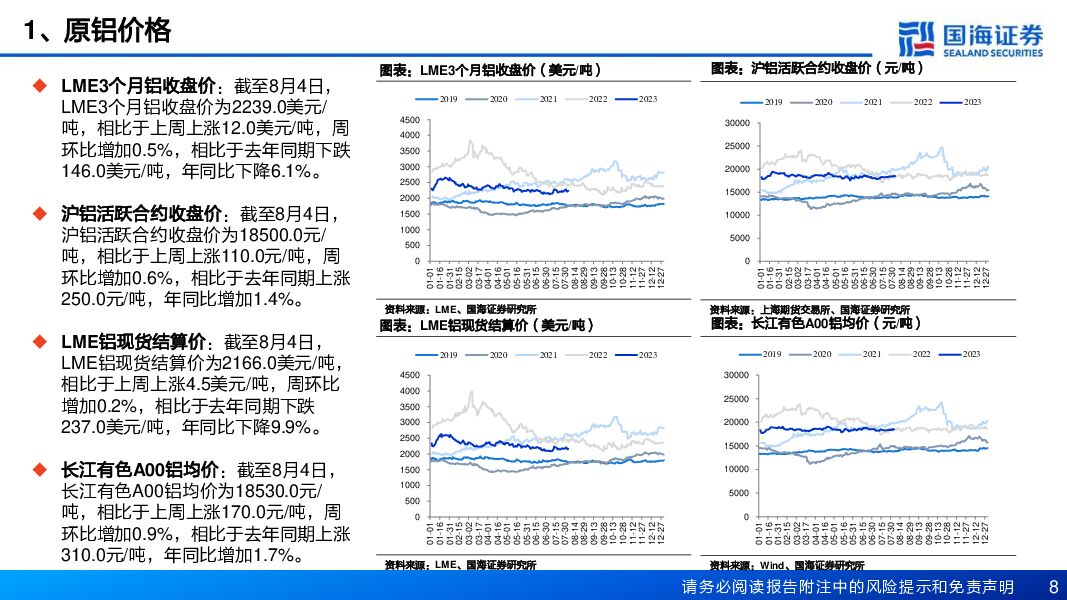

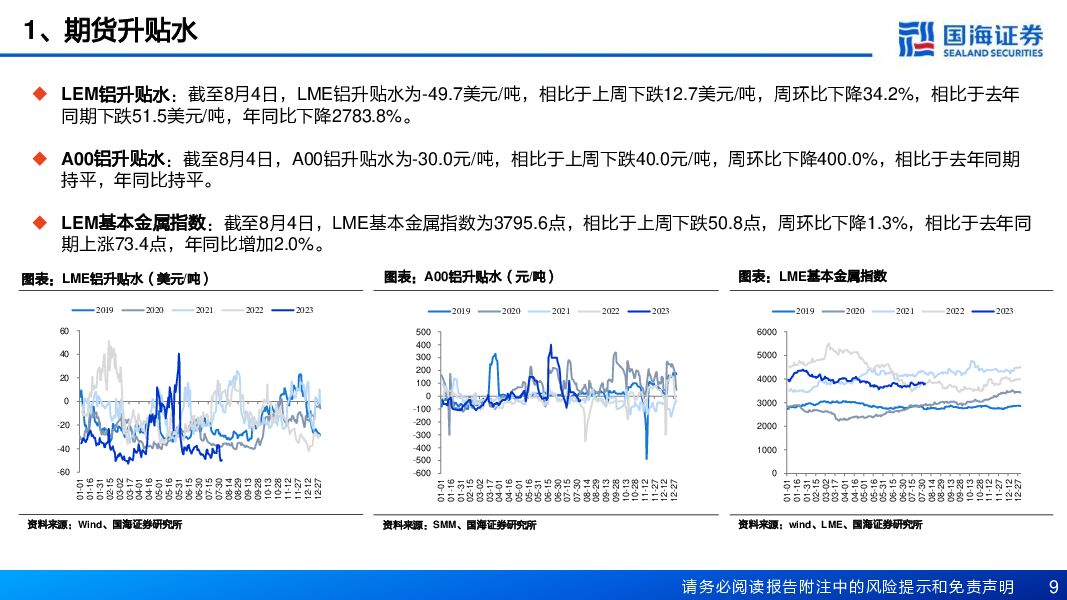

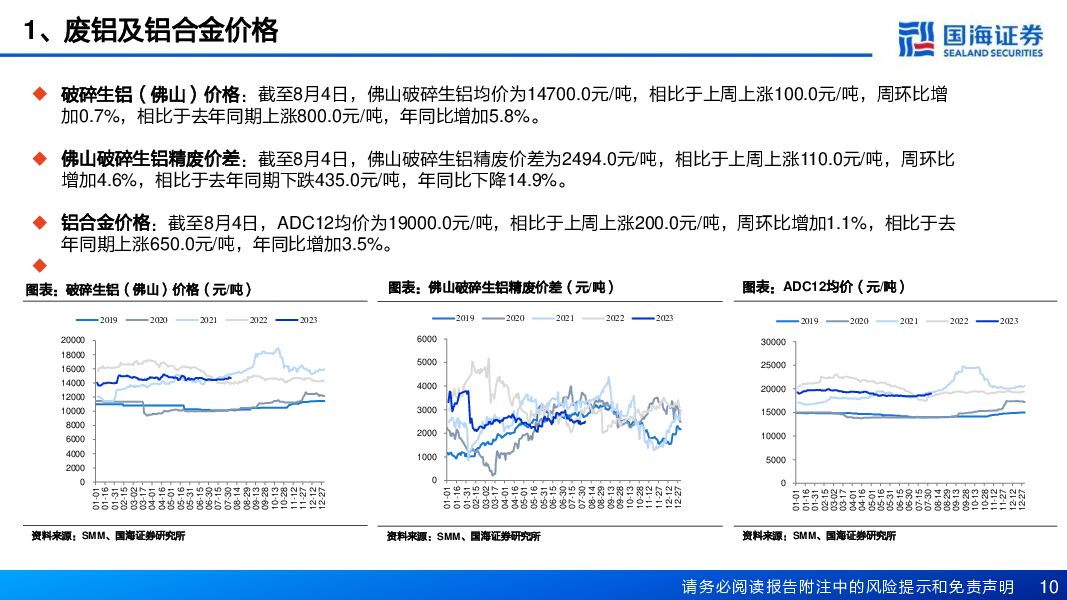

摘要:宏观:本周宏观面情绪整体向好,虽然7月31日国家统计局发布的7月制造业PMI为49.3%,低于荣枯线。但政府继续利用政策工具扩大消费,国务院常务会议强调加强逆周期调节,相机出台新政策举措, 调整优化房地产政策。国家发改委召开会议,部署促消费扩投资等方面任务。北京、深圳、广州先后表态将大力支持刚性和改善性住房需求。海外市场, 8月1日三大评级机构之一的惠誉将美国长期外币债务评级下调,引发美股暴跌,但截至周四美元指数尚未走软,对大宗商品市场影响有限。 短期密切关注拉动消费的下一步举措。电解铝:供应:国内电解铝运行产能维持增长,云南部分小分厂完成了电解铝复产启槽工作,目前省内仍有50多万吨待复产产能,另外有40多万吨转移产能待投产,国内运行产能突破4200万吨高位。目前云南省内电解铝复产较快,省内产量增量也将持续释放,当地铝加工企业表示目前订单增量不佳,不排除后续云南铸锭比例增加的情况。需求:本周国内铝下游开工整体持稳,周内京津冀局部地区遭遇洪水,据SMM,当地暂无规模性铝加工企业受到影响,但部分企业表示,运输有所影响,原料到货时间增长,成品库存发运汽运价格增长的情况也有发生。周内工业型材版块表现良好,建筑型材版块仍维持弱势。铝板带箔企业订单向好,开工暂稳运行为主。铸造铝合金版块暂未出现较大亮点,企业持稳生产为主。但据SMM, 目前下游行业普遍存在行业竞争激烈,以价换量的现象频繁出现,行业利润薄弱,部分企业资金周转压力较大,这种“亚健康”状态若持续,部分小中型企业或面临淘汰。短期来看,国内铝下游版块有边际转好迹象,尤其是工业用铝、家电等方面用铝,其他版块仍需要进一步等待。利润:电力成本下降,利润增长。内蒙古、云南等地区网电价格均有小幅下滑调整,带动国内电解铝平均用电成本环比下滑0.07元/千瓦时至0.41元/千瓦时附近。周内氧化铝价格维持反弹行情,截止本周四SMM氧化铝指数价格录得2887元/吨,较上周四增长23元/吨。国内电解铝即时完全成本环比下降57元/吨至15,925元/吨附近。周内国内铝现货价格偏强震荡,电解铝行业盈利区间走扩,截止本周四, 国内电解铝即时盈利约为2,524元/吨,较上周四增长157元/吨。短期来看,氧化铝市场维持小幅反弹态势,其他原料端暂未有大跌趋势,国内电解铝成本或呈现反弹增长趋势。氧化铝:需求增加,价格上涨。北方地区,河南三门峡地区矿山短期内无复产计划,矿石供应短缺的问题对企业生产的影响仍存,叠加山西至新疆氧化铝公路回程运费全价已降至300元左右,运费价格下降幅度足以弥补氧化铝价格上涨幅度,西北部分电解铝厂借氧化铝采购成本短暂下降提前备库,供需两端共同支撑晋鲁豫地区价持续反弹。 西南地区,云南电解铝稳步复产,需求上涨预期仍在,叠加广西仍处雨季,当地国产矿石供应受限, 市场现货供应偏紧,持货商挺价惜售,价格持续反弹。整体而言,云南电解铝复产对氧化铝需求增量仍存,河南三门峡矿山短期内无复产计划,供需两端共同作用对国内氧化铝价格单边上涨形成支撑,但近期下游电解铝厂畏高观望情绪较浓,按需采购为主。需持续关注氧化铝企业生产状况,以及下游电解铝企业的复产进度。铝棒:去库趋势反转。受到八月初出库不畅的影响,周中突转累库。截至8月3日,铝棒社会库存为7.9万吨,相比于上周上涨0.4万吨,仍处于近三年的同期低位,库存的增量主要来源于佛山地区、无锡地区和南昌地区。供应端,七月以来铝棒供应的减量较为明显,但随着加工费已逐渐处于高位,停减产能已在重新恢复之中。需求方面,目前仍是下游淡季,前期消费略微有所好转的迹象无疑为即将进入旺季的铝市场提供了信心,但铝产品去库不畅的根本问题能否改善仍需市场检验,且铝棒近期的出库再度遇冷,仍需等待市场的进一步变化。再生铝:再生铝合金价格持续上涨。 本周 ADC12价格环比上周五涨200元/吨至19,000元/吨,原料成本上涨仍是推动周内ADC12价格走高的主因。目前再生铝厂原料采购压力居高不下,导致ADC12价格“跟涨不跟跌”。 需求方面,近期国内房地产、汽车等相关消费利好政策频出,提振了市场情绪,但暂未带动再生铝行业订单大幅抬升,另外重庆、广东等地区部分下游企业开启一至两周的高温假期,再生铝厂受其影响订单出现小幅减量。供应方面,目前订单下滑、购料困难及生产亏损等因素均打压企业生产积极性, 8月行业开工率有进一步下调预期。进口方面,当前ADC12海外远期报价位于2,250-2,270美金/吨, 进口即时亏损小幅扩大至200-400元/吨区间。整体来看,废铝供应短缺的困境一时难解, ADC12价格或继续表现为坚挺。预焙阳极:石油焦价格微跌,阳极价格稳定。截至8月4日,预焙阳极均价为4985.0元/吨,相比于上周持平,周环比持平。中硫石油焦均价为2491.0元/吨,相比于上周下跌3.3元/吨,周环比下降0.1%。投资建议与行业评级: 短期来看, 复产增量贡献持续体现, 政策利好频出, 同时下游开工有所好转, 需求有继续向好预期;长期来看, 考虑到未来铝行业供给受限, 需求仍有增长点, 行业或将维持高景气, 维持行业“ 推荐” 评级。 建议关注云铝股份、 神火股份、 天山铝业、 中国铝业及索通发展。风险提示: (1) 下游需求不及预期风险; (2) 政策管控力度超预期风险; (3) 电力供应不足风险; (4) 供给增加超预期风险; (5) 数据更新不及时的风险; (6) 重点关注公司业绩不达预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国化学 2023年年报及2024年一季报点评:经营业绩稳中有增,海外新签订单高速增长 国海证券 2024-05-02(12页) 附下载

附下载")

中国化学(601117)事件:2024年4月29日,中国化学发布2023年年度报告及2024年第一季...

1.37 MB共12页中文简体

1天前218积分

-

桐昆股份 2023年年报及2024年一季报点评:2024Q1盈利改善,看好涤纶长丝行业效益提升 国海证券 2024-05-02(11页) 附下载

附下载")

桐昆股份(601233)事件:2024年4月26日,桐昆股份发布2023年年度报告:2023年实现营...

2.65 MB共11页中文简体

1天前218积分

-

山东赫达 2023年年报及2024年一季报点评:2023年业绩受新基地折旧摊销拖累,静待行业需求拐点 国海证券 2024-05-03(10页) 附下载

附下载")

山东赫达(002810)事件:2024年4月26日,山东赫达发布2023年年度报告:2023年实现营...

3.31 MB共10页中文简体

1天前218积分

-

银轮股份 2024年一季报点评:2024年Q1归母净利润同环比增长,第三曲线业务放量可期 国海证券 2024-05-01(5页) 附下载

附下载")

银轮股份(002126)事件:2024年4月29日,银轮股份发布2024年Q1季报:2024年Q1公...

304.01 KB共5页中文简体

1天前418积分

-

兴发集团 2024年一季报点评:一季度业绩承压,完善硅石矿资源配套能力 国海证券 2024-04-30(8页) 附下载

附下载")

兴发集团(600141)事件:2024 年 4 月 27 日, 兴发集团发布 2024 年第一季度报...

1.19 MB共8页中文简体

1天前218积分

-

长安汽车 2024年一季报点评:业绩短期波动,出海加速,产品周期将至 国海证券 2024-05-05(5页) 附下载

附下载")

长安汽车(000625)事件:长安汽车2024年4月30日召开2024年一季报说明会:公司2024年...

301.51 KB共5页中文简体

1天前218积分

-

振华股份 2024年一季度点评报告:一季度业绩环比改善,铬盐价格上行有望增厚利润 国海证券 2024-05-03(7页) 附下载

附下载")

振华股份(603067)事件:2024年4月30日,振华股份发布2024年第一季度报告:公司2024...

341.47 KB共7页中文简体

1天前218积分

-

招商轮船 2024年一季报点评:油运向上散运复苏,中期分红凸显红利 国海证券 2024-05-01(5页) 附下载

附下载")

招商轮船(601872)事件:2024年4月29日,招商轮船发布2024年一季报:公司2024年一季...

285.11 KB共5页中文简体

1天前218积分

-

奕瑞科技 2023年报及2024一季报点评:业绩短期承压,X线产业链布局加深 国海证券 2024-05-03(5页) 附下载

奕瑞科技(688301)事件:奕瑞科技4月30日公告2024一季报:2024Q1实现营业收入4.91...

297.6 KB共5页中文简体

1天前218积分

-

斯瑞新材 2023年年报及2024年一季报点评报告:多领域快速发展,公司业绩同比提升 国海证券 2024-05-03(11页) 附下载

斯瑞新材(688102)事件:2024年4月27日,斯瑞新材发布2023年报及2024年一季报:20...

1.1 MB共11页中文简体

1天前218积分

-

威高骨科 2024年一季报点评:业绩短期承压,创新驱动迈向新高峰 国海证券 2024-05-03(5页) 附下载

威高骨科(688161)事件:威高骨科于2024年4月30日发布2024年一季度报告:2024年一季...

282.31 KB共5页中文简体

1天前218积分

-

赛轮轮胎 2023年年报及2024年一季报点评:2023年净利润高增,全球化布局持续推进 国海证券 2024-05-02(13页) 附下载

附下载")

赛轮轮胎(601058)事件:2024年4月27日,赛轮轮胎发布2023年年度报告及一季度报告:20...

1.32 MB共13页中文简体

1天前218积分

-

三角轮胎 2023年年报及2024年一季度报告点评报告:2023年公司业绩大幅增长,产品结构不断优化 国海证券 2024-05-02(11页) 附下载

附下载")

三角轮胎(601163)事件:2024年4月27日,三角轮胎发布2023年年度报告及2024年一季度...

1.11 MB共11页中文简体

1天前218积分

-

确成股份 2023年年报及2024年一季报点评:Q1白炭黑产销两旺,持续推进新产品研发生产 国海证券 2024-04-30(13页) 附下载

附下载")

确成股份(605183)事件:2024年4月25日,确成股份发布2023年年度报告及2024年一季度...

1.34 MB共13页中文简体

1天前218积分

-

双环传动 2024年一季报点评:2024年Q1归母净利润同比+29%,机器人减速机产品矩阵持续完善 国海证券 2024-05-01(5页) 附下载

双环传动(002472)事件:2024年4月29日,双环传动发布2024年一季报:2024年Q1公司...

300.13 KB共5页中文简体

1天前218积分

-

神州数码 2024年一季度点评:AI驱动战略业务高速增长,开拓发展出海+汽车业务 国海证券 2024-04-30(5页) 附下载

神州数码(000034)事件:2024年4月26日,公司发布2024年一季报:2024Q1,公司实现...

283.11 KB共5页中文简体

1天前218积分

-

三友医疗 科创板公司动态研究:集采影响已过,业绩进入增长期 国海证券 2024-05-03(5页) 附下载

三友医疗(688085)事件:三友医疗于2024年4月26日发布2023年年度报告和2024年一季报...

280.94 KB共5页中文简体

1天前218积分

-

三花智控 2023年年报及2024年一季报点评报告:2023年营收&归母净利润稳定增长,“机器人执行器&储能”壮大公司增长引擎 国海证券 2024-05-01(5页) 附下载

附下载")

三花智控(002050)事件:2024年4月29日,三花智控发布2023年年报及2024年一季报:2...

308.27 KB共5页中文简体

1天前218积分

-

南山铝业 氧化铝量利齐升促业绩增长,海外产业链再延伸 国金证券 2024-04-30(4页) 附下载

南山铝业(600219)事件4月29日,公司发布24年一季报,1Q24实现营收72.24亿元,环比+...

887.85 KB共4页中文简体

1天前218积分

-

南山铝业 2024年一季报点评:Q1业绩超预期,期待印尼业务成长 民生证券 2024-04-30(3页) 附下载

南山铝业(600219)公司公布2024年一季报。2024Q1实现营收72.2亿元,同比+5.7%,...

650.95 KB共3页中文简体

1天前018积分