路德环境公司信息更新报告:酒糟资源化业务持续增长,拟发可转债支持长远发展开源证券2023-08-01.pdf

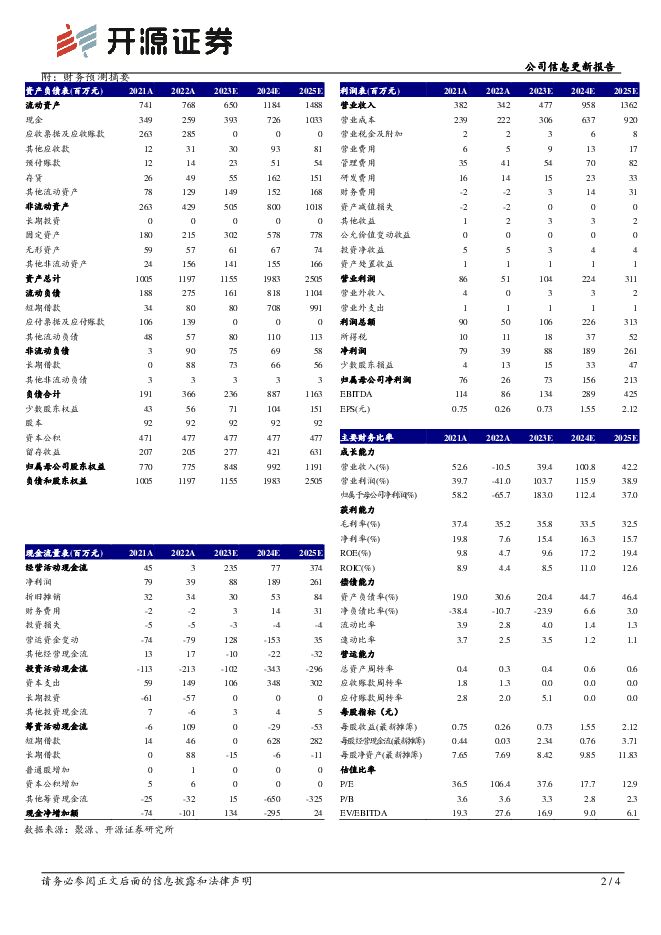

摘要:路德环境(688156)收入小幅下滑,下半年有望加速增长,维持“买入”评级。公司2023H1实现收入1.25亿元,同比下滑16.9%,归母净利润0.12亿元,同比下滑36.7%;其中2023Q2实现收入0.69亿元,同比下滑25.7%,归母净利润795.0万元,同比下滑45.3%。我们小幅下调盈利预测,预计2023-2025年收入分别为4.8(-0.8)、9.6(-0.4)、13.6(-0.6)亿元,同比增长39.4%、100.8%、42.2%;归母净利润分别为0.7(-0.2)、1.6(-0.2)、2.1(-0.4)亿元,同比增长183.0%、112.4%、37.0%,当前股价对应PE分别为37.6、17.7、12.9倍,我们预计随着新客户开发和新工厂认证完成,以及环保业务新签项目产生收入,公司下半年有望加速成长,维持“买入”评级。酒糟资源化业务稳步增长,河湖淤泥业务有所拖累公司2023H1实现收入1.25亿元,分业务看,公司酒糟资源化业务实现收入0.74亿元,同比增长26.7%,主要受益新产能持续扩张,二季度下游养殖业需求疲软,新工厂销量略低于预期,预计经过大客户开发和新工厂认证,下半年有望恢复增长。河湖淤泥业务上半年实现收入0.19亿元,同比下滑72.3%,主因部分运营项目完工,新增项目处于筹建期,对收入产生一定拖累,预计新签约项目下半年将逐步落地,未来有望持续产生收入;工程泥浆业务实现收入0.31亿元,同比增长36.6%,主因项目区域基建投资持续复苏所致。毛利率小幅下降,费用支出增多,拟发可转债支持业务发展毛利率方面,公司2023Q2毛利率同比下降1.8pct,主因新工厂投产销售爬坡阶段摊销较大以及泥浆业务尾水处理量增加成本上升所致。费用方面,公司2023Q2销售费用率、管理费用率、财务费用率分别提升1.3pct、7.7pct、2.3pct,主因公司业务拓展需要,销售及管理人员增加,银行贷款增多所致。公司公布向不特定对象发行可转债发行计划,预计募集资金不超过4.39亿元,主要用于公司遵义酒糟项目、亳州古井酒糟项目和古蔺永乐酒糟项目建设投资以及补充流动资金,助力公司酒糟资源化业务持续快速发展。风险提示:原材料涨价风险,竞争格局加剧风险,项目落地不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业深度报告:火电碳达峰时间或比预期来的更晚 开源证券 2024-04-29(30页) 附下载

附下载")

电力弹性系数或将保持稳定我国电力弹性系数大致经历过两个阶段,2010-2015年期间二产增速下滑导致...

3.66 MB共30页中文简体

5天前57620积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

5天前80320积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

附下载")

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

5天前87120积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

5天前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

5天前71520积分

-

果酒:近年崛起的时尚酒类,看头部企业如何做好品牌化与高端化 头豹词条报告系列 头豹研究院 2024-04-29(15页) 附下载

附下载")

果酒是以果品为原料,通过在鲜果或干制品中加入辅料,选取专用菌种进行发酵制造出来的一种酒,因其口感好、...

2.19 MB共15页中文简体

5天前19820积分

-

汽车行业点评报告:政策如期落地,以旧换新补贴有望推升行业销量 开源证券 2024-04-29(3页) 附下载

附下载")

七部委发布《汽车以旧换新补贴实施细则》2024年4月26日,商务部、财政部、国家发改委、工业和信息化...

388.62 KB共3页中文简体

5天前52120积分

-

宇瞳光学 公司信息更新报告:主营安防业务改善,汽车电子放量增长 开源证券 2024-04-29(4页) 附下载

附下载")

宇瞳光学(300790)2024年一季报业绩超预期,看好安防回暖以及汽车业务增长,维持买入评级公司2...

869.94 KB共4页中文简体

5天前90018积分

-

张江高科 公司信息更新报告:产业载体销售收入大幅增长,公允价值变动拖累业绩 开源证券 2024-04-29(4页) 附下载

附下载")

张江高科(600895)产业载体销售收入大幅增长, 公允价值变动拖累业绩, 维持“买入”评级张江高科...

836.74 KB共4页中文简体

5天前48618积分

-

致远互联 公司信息更新报告:Q1收入较快增长,提质增效成效显著 开源证券 2024-04-29(4页) 附下载

附下载")

致远互联(688369)坚持“平台+生态”发展战略,维持“买入”评级考虑宏观环境影响及公司在AI领域...

833.88 KB共4页中文简体

5天前64818积分

-

银都股份 公司信息更新报告:Q1利润端超预期,持续拓展新产品、新区域 开源证券 2024-04-29(4页) 附下载

附下载")

银都股份(603277)持续拓新收入稳定增长,海运费同比下降+财务收益带动单季度净利率新高收入端,公...

832.6 KB共4页中文简体

5天前45218积分

-

永信至诚 公司信息更新报告:业绩符合预期,数字风洞实现“0到1”突破 开源证券 2024-04-29(4页) 附下载

附下载")

永信至诚(688244)网络靶场和人才建设领域领军企业,维持“买入”评级考虑下游需求景气度变化,我们...

813.08 KB共4页中文简体

5天前89218积分

-

迎驾贡酒 一季度收入增长21%,洞藏系列延续增长 国信证券 2024-04-29(6页) 附下载

附下载")

迎驾贡酒(603198)核心观点2023年业绩继续高增长,预计洞藏系列占比提升至50%+。2023年...

741.11 KB共6页中文简体

5天前65718积分

-

兴森科技 公司信息更新报告:FCBGA项目量产在即,公司有望迈入新一轮成长 开源证券 2024-04-29(4页) 附下载

附下载")

兴森科技(002436)2023年短期业绩承压,静待载板项目产能释放,维持“买入”评级公司2023年...

832.25 KB共4页中文简体

5天前47418积分

-

首旅酒店 Q1盈利能力提升明显,期待全年表现 国金证券 2024-04-29(4页) 附下载

附下载")

首旅酒店(600258)事件2024年4月28日公司公告2024年一季度业绩,收入18.45亿元/+...

1.43 MB共4页中文简体

5天前19318积分

-

迎驾贡酒 洞藏放量产品结构优化明显,2024Q1顺利实现开门红 太平洋 2024-04-29(5页) 附下载

附下载")

迎驾贡酒(603198)事件:迎驾贡酒发布2023年年报和2024年一季报,2023年实现营收67....

632.97 KB共5页中文简体

5天前61218积分

-

迎驾贡酒 迎驾贡酒:顺利实现开门红,盈利能力稳步提升 中泰证券 2024-04-29(4页) 附下载

附下载")

迎驾贡酒(603198)投资要点事件1:迎驾贡酒发布2023年年报,2023年实现营业收入67.2亿...

551.23 KB共4页中文简体

5天前94118积分

-

迎驾贡酒 洞藏系列延续高增势头,Q1收入利润均略超预期 中邮证券 2024-04-29(5页) 附下载

附下载")

迎驾贡酒(603198)事件公司发布2023年年报、2024年一季报。2023年,公司实现营业收入/...

487.6 KB共5页中文简体

5天前89818积分

-

西麦食品 公司信息更新报告:燕麦主业提质增速,新产品、新渠道贡献增量 开源证券 2024-04-29(4页) 附下载

附下载")

西麦食品(002956)燕麦基本盘增速较快,新业务、新渠道持续开拓,维持“增持”评级西麦食品2023...

829.09 KB共4页中文简体

5天前80618积分

-

味知香 公司信息更新报告:业绩承压,产能陆续释放,静待改善 开源证券 2024-04-29(4页) 附下载

附下载")

味知香(605089)B、C端齐发力,产能陆续释放,维持“增持”评级公司2023年实现营收8.0亿元...

822.93 KB共4页中文简体

5天前42318积分