农林牧渔行业周报:主动去化或加速,看多生猪板块浙商证券2023-07-24.pdf

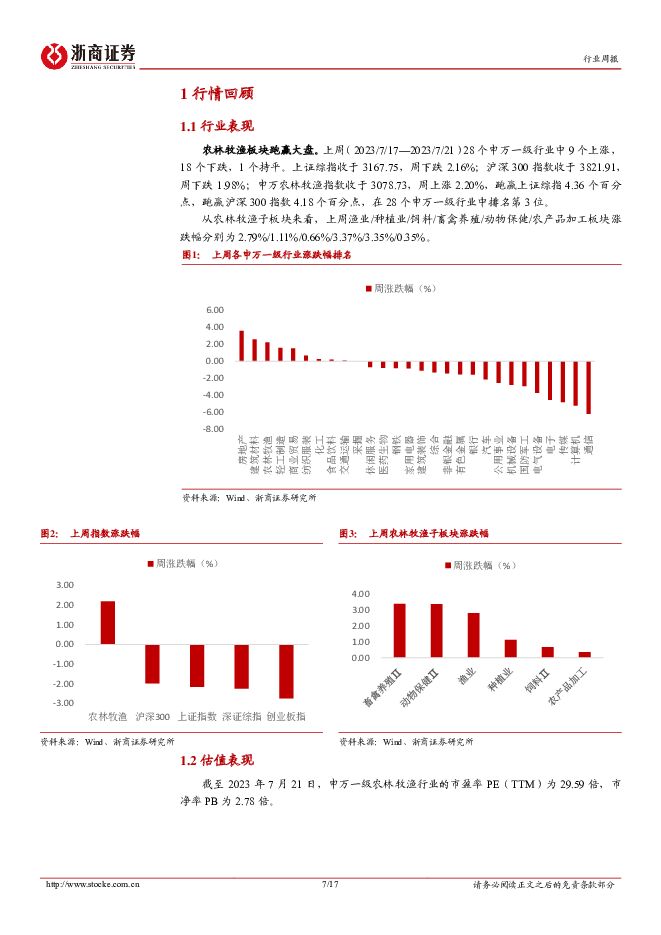

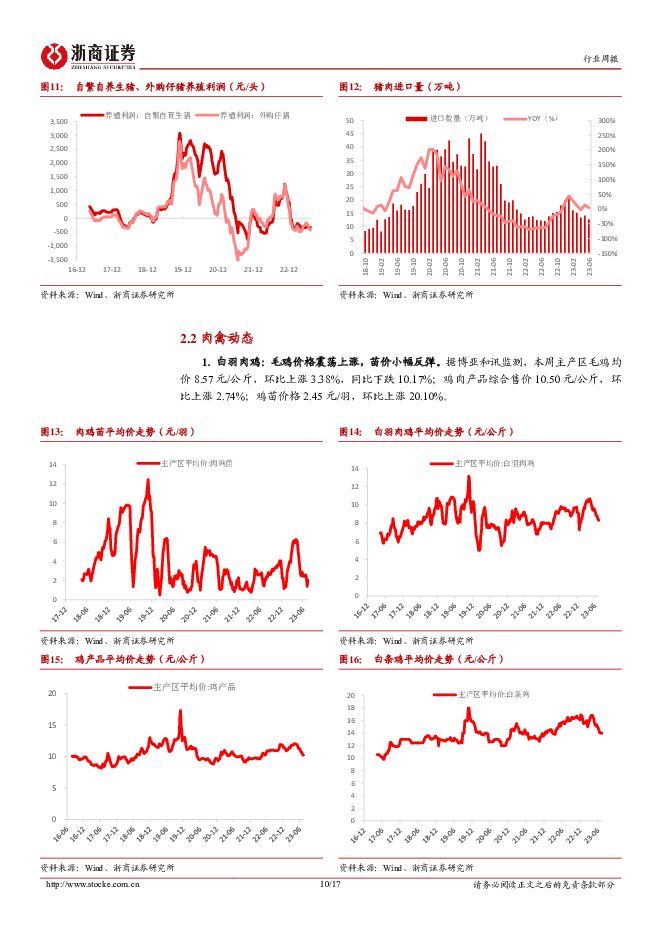

摘要:投资要点三季度生猪行业仍将处于“高生猪存栏、高冻品库存、低消费需求”的局面,猪价或反弹乏力,主动去化有望加速,建议积极布局;白羽鸡苗企稳回升,重点推荐益生股份、民和股份。本周核心观点【生猪养殖】主动去化或加速,看多生猪板块据博亚和讯监测,本周全国生猪均价13.98元/kg,环比上涨0.19%,同比下跌39.23%;猪粮比4.95:1,环比下跌0.34%,猪料比价3.70:1,环比上涨0.19%;自繁自养亏损331.67元/头,环比亏损减轻1.86%,同比加重150.25%;外购养殖出栏亏损434.56元/头,环比亏损加重6.54%,同比加重149.87%;本周仔猪均价26.74元/kg,环比下跌4.09%,同比下跌26.69%;二元母猪价格30.98元/kg,环比下跌0.82%,同比下跌13.89%。三季度猪价或持续低迷,主动去化或加速。7月以来猪料销量降幅不及预期,意味着年初仔猪腹泻、蓝耳等疫病可能导致的三季度供应断档被证伪,当前生猪供应仍处高位;此外近期受雨季影响,广东、湖北、四川等地虽有疫病散发,但主要影响部分猪场的短期出栏节奏,且猪场多以拔牙处理病猪,尚未出现大规模清场的现象,即抛售仍是少数,据此我们判断出栏体重的下降不可持续。三季度行业仍将处于“高生猪存栏、高冻品库存、低消费需求”的局面,猪价或反弹乏力。另一方面,近期玉米、豆粕等主要原材料的价格明显反弹,或推升下半年饲养成本,养殖端或面临低猪价、高成本的双重压力,行业或延续亏损;补栏需求低迷背景下,仔猪价格持续下行,外销仔猪盈利进一步减少,叠加南方雨季增加养殖场疫病防控压力,我们判断主动加速淘汰母猪的现象或将来临。投资建议:上半年行业亏损幅度和历史周期底部相近,但产能去化幅度比历史周期底部温和,股价并未做出正反馈,上市公司头均市值仍处于历史较低分位数,板块配置的性价比较高,建议积极布局,未来行业主动加速去产能有望成为股价的最强催化剂。标的上推荐兼具安全边际和出栏弹性的【新五丰】【天康生物】;其次推荐经营稳健的龙头【牧原股份】【温氏股份】;同时重点关注具备出栏弹性和成本优势的【巨星农牧】【华统股份】【唐人神】。【白羽肉鸡】景气归来,重点推荐益生股份、民和股份据博亚和讯监测,本周主产区毛鸡均价8.57元/公斤,环比上涨3.38%,同比下跌10.17%;鸡肉产品综合售价10.50元/公斤,环比上涨2.74%;鸡苗价格2.45元/羽,环比上涨20.10%。中报预告解读:景气归来。民和股份:公司预计2023年上半年归属于上市公司股东的净利润亏损3500万元-4500万元,同比增长84.87%至88.23%。益生股份:公司预计2023年上半年归属于上市公司股东的净利润5.6亿元-5.8亿元,去年同期亏损3.7亿元,同比大幅扭亏。圣农发展:公司预计2023年上半年归属于上市公司股东的净利润4.1亿元-4.4亿元,同比增长515%-545.36%。仙坛股份:公司预计2023年上半年归属于上市公司股东的净利润2.02亿元-2.06亿元,同比增长1099.70%-1123.46%上半年白羽鸡行业景气度同比上升,板块业绩实现明显增长或扭亏,其中上游的企业益生股份、民和股份,受益于鸡苗价格同比大幅上涨,公司净利润大幅增加;下游标的圣农发展、仙坛股份则得益于鸡肉产品售价同比上涨以及饲料成本改善,净利润同样大幅改善。Q3鸡苗供应或迎来拐点,苗价有望重回增长。在产父母代种鸡基本决定当期的商品代鸡苗供应,根据畜牧业协会禽业分会,后备父母代存栏自5月中旬开始高位回落,因此我们预计下半年在产父母代存栏有望环比减少,对应商品代鸡苗供应压力或有所缓解,鸡苗价格有望企稳回升,种鸡场有望恢复盈利。投资建议:关注商品代鸡苗价格再次上涨的催化信号,重点推荐以鸡苗销售为主的高弹性组合【益生股份】【民和股份】,公司受益于商品代鸡苗涨价,有望充分释放业绩弹性,具体参考7月12日发布的益生股份深度报告《畜禽种源龙头,景气周期临近》,7月11日发布的民和股份深度报告《周期临近,食品助力新成长》。其次推荐产业链一体化龙头【圣农发展】,关注【仙坛股份】。【动保】下半年经营压力仍大,宠物疫苗推荐瑞普生物下半年动保企业经营压力仍大。2023年年初以来处于高位的生猪存栏量支撑了动保产品的基础需求量,但下游连续两个季度的亏损也抑制了养殖场对高端产品的采购,考虑到下半年养殖端景气度有限,且生猪产能持续去化,动保产品需求量或将减少,预计下半年动保行业仍面临较大经营压力。宠物疫苗进展或超预期。当前国产猫三联疫苗基本完成评审申报,部分企业已完成评审,若后续流程顺利推进,最快有望于23年下半年推出上市。国产猫三联疫苗仍为空白市场,首批取得生产文号推出产品的企业将率先完成进口替代突破,且随着国内宠物猫数量逐年增长,国产猫三联渗透率亦将进一步提升。投资建议:其一非瘟疫苗取得实质性进展,下半年关注其上市进展,一旦实现商业化应用,协助研发的相关企业有望率先获得生产资质,进一步打开长期增量空间,推荐受益标的【生物股份】【普莱柯】【中牧股份】;其二推荐率先布局宠物药板块的【瑞普生物】,公司依托领先的产品架构,搭建宠物产业生态圈,2023年公司将推出新款体外驱虫药“非泼罗尼吡丙醚滴剂”,有望成为继“千万爆品”莫普欣之后的又一重磅产品,二者将形成互补,实现销量快速增长;同时,公司猫三联灭活疫苗目前处于新兽药证书注册申请阶段,力争实现国内第一个上市,届时将打破多年来猫三联疫苗进口品牌垄断的市场格局,具体内容参考6月9日的瑞普生物深度报告《畜禽业务旧事新韵,宠物医疗晨曦初现》。【农产品】厄尔尼诺来袭,关注种植板块厄尔尼诺事件指赤道东太平洋海表温度大范围持续异常偏暖的现象,世界气象组织近日宣布,热带太平洋七年来首次形成厄尔尼诺条件,可能导致全球气温飙升、破坏性天气和气候模式的出现。从历史情况看,厄尔尼诺会导致美国南部、南美洲南部、非洲之角、中亚地区降雨量增加,甚至出现洪涝灾害,而东南亚、南亚、澳大利亚等地会出现严重干旱。根据人民网报道,2023年厄尔尼诺可能导致长江流域在汛期出现高温、干旱天气,而在黄淮流域和松花江流域,则需要关注降水偏多带来的不利影响。我们认为厄尔尼诺发展可能导致主要农产品减产涨价,种植链条或景气向上,关注种植链条相关标的【苏垦农发】【北大荒】。【种业】种业国企改革正当时,转基因育种将再掀浪潮(1)丰乐种业控股股东转让初步落地2023年7月17日,合肥建投与国投集团签署了《股份转让框架协议》,同时终止与央企基金筹划的控制权变更。国投集团拟新设境内全资子公司国投种业以现金收购的方式受让合肥建投持有的20%的股份,完成后国投种业将成为丰乐控股股东,国务院国有资产监督管理委员会将成为实际控制人。国投集团为央企基金股东,持有其5.12%股权,而央企基金分别持有两家转基因性状公司国丰45%的股权和粮元17%的股权。由国投直接控股丰乐种业将更便于未来的种业与转基因育种的协同发展,为公司开启全新的成长曲线。(2)隆平高科高层管理者全面更新2023年7月7日,公司发布公告,已完成第九届董事会、监事会换届选举,以及新一届高管团队的聘任,其中刘志勇全票当选公司董事长,聘任马武担任常务副总裁,代行总裁职权主持工作,黄冀湘兼任财务总监。新任董事长刘志勇来自公司第一大股东中信农业,同时兼任大型农业国企北京首农股份有限公司董事,将更有力地推进公司种业主业做强、非主业无效资产剥离;新任常务副总裁马武曾任职于中国华融资产管理股份有限公司,或将提升公司资本运作能力;新任财务总监黄冀湘曾任多家优秀企业的财务负责人,于22年8月上任后,不断对公司财务进行优化调整。从高管的变更来看,隆平高科目前大部份高管均来自于大股东中信农业,新一届高管团队的聘任,公司治理结构更加高效合理,高级管理团队更加年轻化、专业化、职业化,全面为业绩修复保驾护航。投资建议:在厄尔尼诺气候和国际形势扰动下,粮食安全战略高度显著提升,国内转基因商业化乘风而来,首批商业化转基因玉米种子已步入等候品种审定证书的流程阶段,生物育种产业化大幕将启,建议关注科研实力领先、具备转基因先发优势的优质种子企业【隆平高科】【丰乐种业】【大北农】【登海种业】。风险提示:畜禽产品价格不及预期、疫病大规模爆发、原材料价格大幅波动、第三方数据偏差风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农业行业周报:近期猪价回调或助力生猪产能进一步去化 山西证券 2024-04-29(20页) 附下载

附下载")

本周(4月22日-4月28日)沪深300指数涨跌幅为+1.20%,农林牧渔板块涨跌幅为+2.19%,...

4.29 MB共20页中文简体

1天前92220积分

-

农林牧渔2024年第16周周报:大猪库存加速出清,重视生猪养殖大周期! 天风证券 2024-04-29(15页) 附下载

附下载")

1、生猪板块:前期大猪库存加速出清,猪价反转渐行渐近,重视大周期!1)猪价震荡调整,前期大猪存栏减少...

1.49 MB共15页中文简体

1天前82720积分

-

农林牧渔行业周报:关注南方降雨对养殖疫情的影响,静待猪周期反转 国投证券 2024-04-29(12页) 附下载

生猪养殖:节前供需博弈猪价窄幅震荡,需关注南方降雨影响价格端:本周生猪均价15.05元/kg,周环比...

768.5 KB共12页中文简体

1天前72420积分

-

华统股份 2023年年报点评:生猪出栏维持高增,养殖成本持续下降 西南证券 2024-04-29(7页) 附下载

华统股份(002840)投资要点业绩总结:公司发布2023年年度报告。公司2023年全年实现营收85...

1.36 MB共7页中文简体

1天前55618积分

-

农产品研究跟踪系列报告(106):生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载

:生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载")

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.08 MB共27页中文简体

2天前53220积分

-

农林牧渔行业周报:均重下行供给压力释放,关注南方雨季非瘟影响 开源证券 2024-04-28(12页) 附下载

附下载")

周观察:均重下行供给压力释放,关注南方雨季非瘟影响猪价小幅震荡下行,出栏均重下行肥猪折价,供给压力逐...

1.8 MB共12页中文简体

2天前64920积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

2天前40020积分

-

天康生物 23年业绩承压,24年生猪出栏目标300-350万头 中国银河 2024-04-28(4页) 附下载

天康生物(002100)核心观点:事件:公司发布2023年年度报告。23年公司营收190.26亿元,...

495.21 KB共4页中文简体

2天前51418积分

-

神农集团 24Q1亏损收窄,生猪养殖成本行业领先 中国银河 2024-04-26(4页) 附下载

神农集团(605296)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

374.59 KB共4页中文简体

2天前76218积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

5天前66620积分

-

生猪养殖3月份数据点评:产能延续去化态势,预计生猪养殖利润逐季提升 万联证券 2024-04-25(6页) 附下载

附下载")

产能延续去化态势,预计生猪供给收缩将贯穿2024年整年:2024年1季度末生猪存栏量达40,850万...

786.5 KB共6页中文简体

5天前94220积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

附下载")

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

5天前78920积分

-

海大集团 2023年报及2024一季报点评:饲料主业经营稳健,生猪养殖成本下降 国信证券 2024-04-25(7页) 附下载

附下载")

海大集团(002311)核心观点2023年营收稳步增长,净利受养殖行情低迷影响同比下降。公司2023...

651.56 KB共7页中文简体

5天前5518积分

-

新五丰 2023年报点评:业绩由于猪价低迷承压,生猪出栏稳健增长 国信证券 2024-04-24(8页) 附下载

附下载")

新五丰(600975)核心观点公司2023年归母净利亏损12.03亿元,由于猪价低迷业绩亏损较上年同...

668.61 KB共8页中文简体

6天前76518积分

-

新五丰 2023年报点评:业绩由于猪价低迷承压,生猪出栏稳健增长 国信证券 2024-04-24(8页) 附下载

新五丰(600975)核心观点公司2023年归母净利亏损12.03亿元,由于猪价低迷业绩亏损较上年同...

668.61 KB共8页中文简体

6天前12818积分

-

华统股份 2023年年报点评:生猪出栏维持高增,降本目标持续兑现 民生证券 2024-04-24(3页) 附下载

附下载")

华统股份(002840)事件:公司于4月23日发布2023年年报,2023年全年实现营收85.8亿元...

688.42 KB共3页中文简体

6天前90718积分

-

华统股份 2023年年报点评:生猪出栏维持高增,降本目标持续兑现 民生证券 2024-04-24(3页) 附下载

华统股份(002840)事件:公司于4月23日发布2023年年报,2023年全年实现营收85.8亿元...

688.42 KB共3页中文简体

6天前57418积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

6天前57118积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

6天前95518积分

-

农林牧渔行业报告:短期猪价微跌,不影响周期上行趋势 中邮证券 2024-04-23(12页) 附下载

附下载")

行情回顾:持续调整本周申万农林牧渔行业指数累计跌0.86%,在31个一级行业中排第15。本周养殖板块...

767.51 KB共12页中文简体

7天前49220积分