盛航股份高增长、高弹性与低估值兼备,应重视投资机会华安证券2023-07-19.pdf

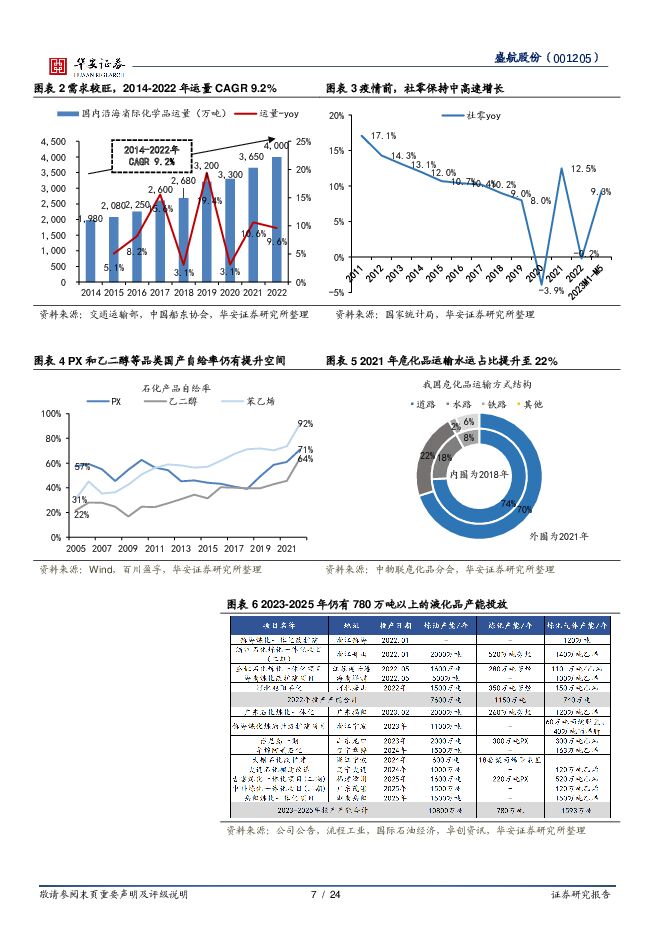

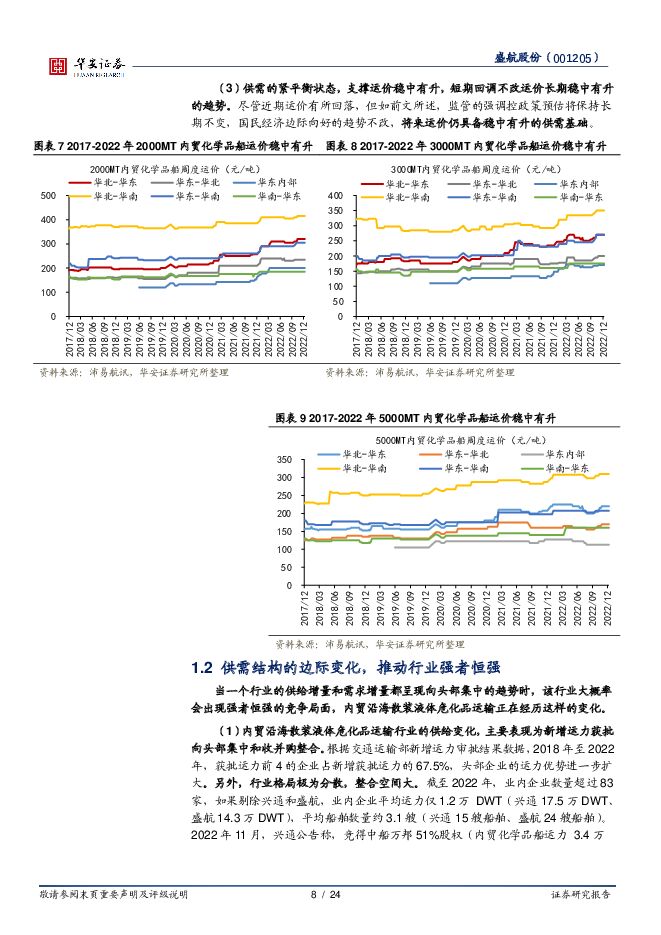

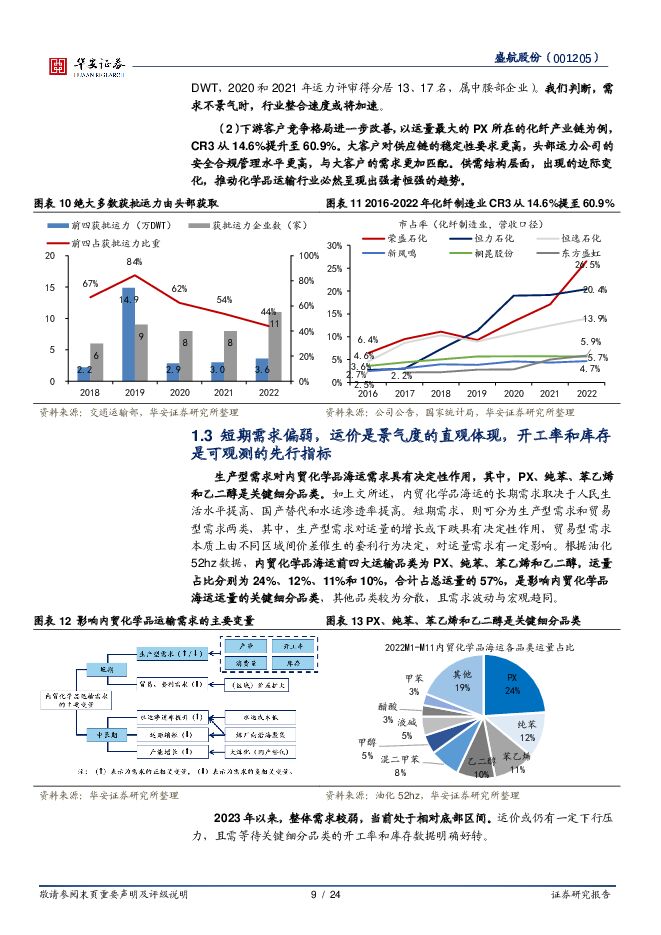

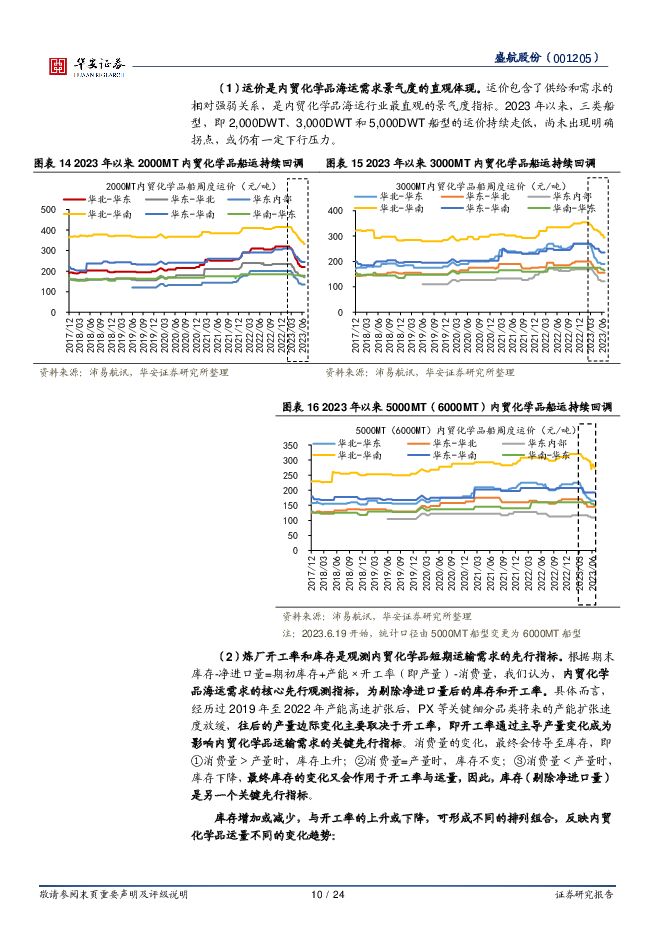

摘要:盛航股份(001205)主要观点:行业格局加速优化,需求景气度已低位运行较长时间,静待边际改善。行业格局正处加速优化阶段,推动强者恒强。 供给端, 新增运力向头部企业集中,且龙头加速收并购。 2019-2022 年,获批运力数量排名前 4的企业,占行业获批运力的 67.6%; 兴通 2023 年 3 月实现对中船万邦(中腰部玩家)并表,盛航 2023 年 6 月起收购 6 艘船舶。需求端, 下游客户格局改善, 客户对供应链的稳定性要求与头部运力企业的能力更匹配。以 PX 所在的化纤产业链为例, CR3 从 14.6%提升至 48.7%。2023 年以来整体需求偏弱, 当前已处需求景气度相对底部区间较长时间。运价方面, 2,000DWT、 3,000DWT 和 5,000DWT 三种船型的运价持续走低。 PX 和乙二醇等关键品类开工率和库存数同样持续低迷。 我们判断, 上述指标后续边际改善的概率较大。综合能力居行业前列,业绩呈现显著的顺周期和高弹性特征。合规管理和客户拓展能力居行业前列,推动公司进入运力扩张成本相对低和航线结构相对优的正向循环。公司中型船舶运力占比约 79%, 程租收入占比约 82.7%。 由于中型船舶需求适配性强,程租单位载重吨毛利更高, 导致公司业绩与景气度关联度较高,业绩呈显著的顺周期和高弹性特征。投资建议:高增长、高弹性和低估值,具备很高的投资性价比。当前处“两高一低”阶段,即高成长、高弹性和低估值,具备很高的投资性价比。我们测算 2023 年至 2025 年,收入规模为 12.3 亿元、 15.8亿元和 18.7 亿元, 同比增长 41.5%、 29.0%和 18.1%; 归母净利润为2.1 亿元、 3.3 亿元和 4.2 亿元, 同比增长 23.8%、 55.9%和 27.7%。当前市值对应估值为 17.7x、 11.3x 和 8.9x。首次覆盖,给予“买入”评级。风险提示油价及人工成本上涨;消费复苏不及预期;运营能力提升不及预期;监管政策变化;运输安全风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

附下载")

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

1天前16020积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

1天前25320积分

-

轻工制造行业周报:业绩陆续发布,关注高增长标的 华安证券 2024-04-29(19页) 附下载

主要观点:业绩陆续发布,关注高增长标的本周发布业绩公告的公司中,嘉益股份、双枪科技、家联科技、建霖家...

1.14 MB共19页中文简体

1天前82120积分

-

化工:万华化学基本面周度动态跟踪:北美部分MDI装置停产,福建扩建36万TDI项目 华安证券 2024-04-29(32页) 附下载

周度观点为加快绿色低碳先进技术示范应用和推广,国家发展改革委网站4月16日公布《绿色低碳先进技术示范...

2.15 MB共32页中文简体

1天前36220积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

1天前14020积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

1天前95020积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

1天前57820积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

1天前70420积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

1天前11220积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

1天前94120积分

-

保险资产管理行业研究:浙江省债权投资计划产品运行分析:产品登记数量全国领先,区县级基投主体为产品运用主力 中诚信国际 2024-04-29(14页) 附下载

1.2023年,浙江省实现GDP为8.26万亿元,比上年增长6.0%,经济总量位居全国第四,同时人均...

556 KB共14页中文简体

1天前98220积分

-

房地产行业点评:对当下地产链投资的两大策略 平安证券 2024-04-29(3页) 附下载

事项:近期地产板块及相关产业链持续大涨。平安观点:多重因素导致地产板块反弹。4月(截止26日)重点5...

462.16 KB共3页中文简体

1天前19320积分

-

中密控股 23年报+24Q1点评:Q1营收同比+17.1%,国际市场持续外拓 华安证券 2024-04-29(4页) 附下载

中密控股(300470)主要观点:事件概况中密控股于2024年4月24日发布2023年年报及2024...

536 KB共4页中文简体

1天前43018积分

-

英维克 领跑国内液冷行业,业绩稳健增长 华安证券 2024-04-29(4页) 附下载

英维克(002837)主要观点:2023年业绩稳健增长,2024一季度业绩表现优异公司发布2023年...

392.9 KB共4页中文简体

1天前67918积分

-

苏垦农发 苏垦农发23年报及24年一季报点评:种业表现亮眼,估值兑现景气度下行预期 中泰证券 2024-04-29(4页) 附下载

苏垦农发(601952)投资要点事件:公司发布2023年年报及2024年一季报。2023年实现营收1...

567.07 KB共4页中文简体

1天前11618积分

-

千味央厨 千味央厨23年报&24Q1点评:小B稳健,大B端Q2复苏可期 华安证券 2024-04-29(4页) 附下载

千味央厨(001215)主要观点:公司发布2023年报和24Q1季报:24Q1:营收4.6亿(+8....

459.24 KB共4页中文简体

1天前24318积分

-

昆仑万维 2024年一季报点评:AI投入及投资业务致业绩波动,前瞻布局AI优势领先 东吴证券 2024-04-29(3页) 附下载

昆仑万维(300418)投资要点事件:2024Q1公司实现营收12.08亿元,yoy-0.80%,q...

768.58 KB共3页中文简体

1天前70718积分

-

乐鑫科技 2024Q1净利润高增长,产品矩阵不断拓展 华安证券 2024-04-29(4页) 附下载

乐鑫科技(688018)主要观点:事件概况2023年公司实现营收14.33亿元,同比增长12.74%...

545.51 KB共4页中文简体

1天前92118积分

-

华阳股份 公司2024年一季报点评报告:煤炭量价致业绩承压,提分红彰显投资价值 开源证券 2024-04-29(4页) 附下载

华阳股份(600348)煤炭量价致业绩承压,提分红彰显投资价值。维持“买入”评级公司发布2024年一...

842.16 KB共4页中文简体

1天前50518积分

-

电魂网络 高分红比例回馈投资者,新游储备发力海内外市场 太平洋 2024-04-29(5页) 附下载

电魂网络(603258)事件:公司2023年实现营收6.77亿元,同比下降14.36%;归母净利润5...

475.87 KB共5页中文简体

1天前64218积分